本文转自微信公众号“ 郭二侠鑫金融”。

蓝月亮(06993)赴港成功上市后,曾经一度强调不上市的立白集团,其旗下子公司,有中国日化领域“驱蚊一哥”之称的朝云集团(06601)踏上港交所IPO之路。

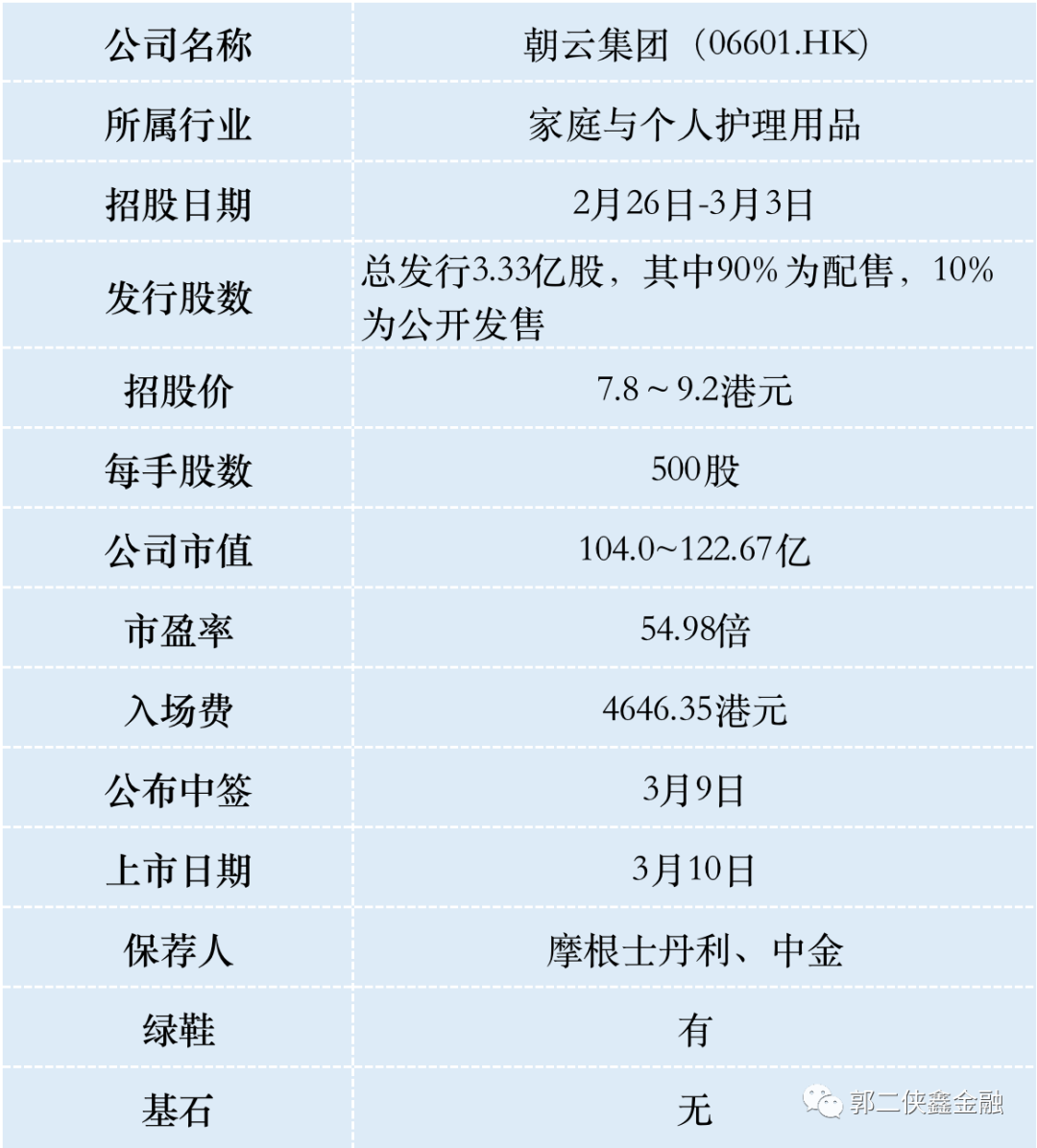

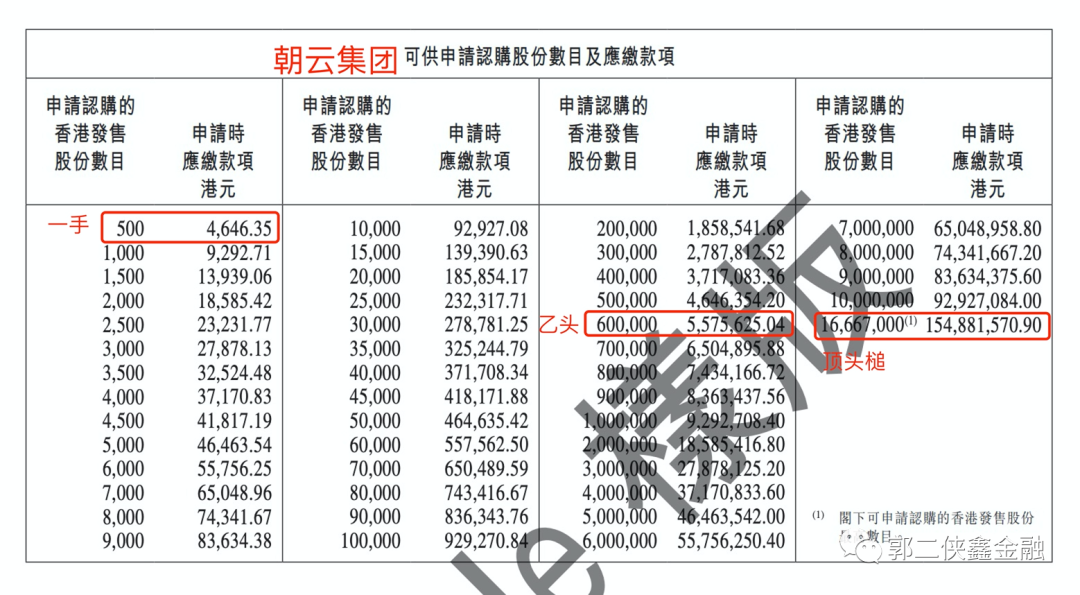

一、招股信息

二、公司概况

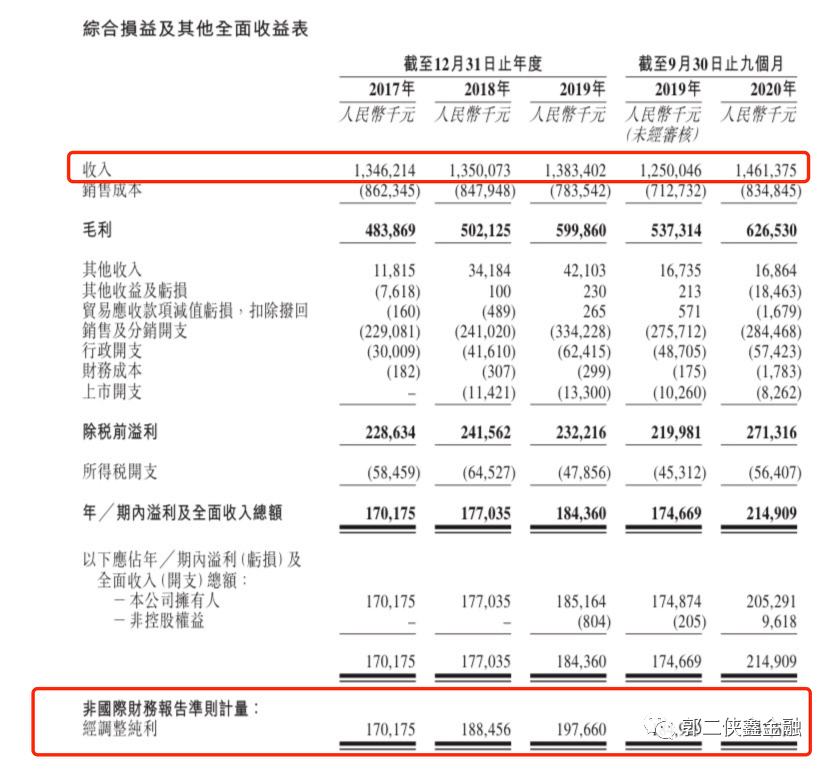

朝云集团,作为中国领先的一站式多品类家居护理及个人护理平台,开发及制造各种家居护理、个人护理和宠物护理产品,7个核心品牌包括威王、超威、贝贝健、西兰、润之素、倔强的尾巴、德是。

根据招股书资料,朝云集团在2015年至2019年间过往五年每年,按零售额计,在中国家居护理行业本土公司中位列第三、并在中国家居护理行业的所有公司中排名第四,占2019年市场份额的6.3%;

财务数据显示:朝云集团2017年-2019年的营收分别为13.46亿元、13.50亿元、13.83亿元;期内经调整利润分别为1.70亿元、1.88亿元、1.98亿元。

2020年前9个月,朝云集团营收14.60亿元,2019年同期营收12.5亿元;期内经调整利润为2.42亿元,2019年同期为1.85亿元。

朝云集团,2017年-2019年及2020年前9个月对应的毛利率分别为35.9%、37.2%、43.4%和42.9%。在日化行业处于中高水平,但低于同行业的蓝月亮50%以上的毛利率。

在公司七大品牌中,家居护理是主要的营收来源,其中知名度较高的是杀虫驱蚊产品,2017年-2019年及2020年前9个月,杀虫驱蚊产品收入占营收比分别为68.4%、69.4%、63.3%、64.9%。

整体来看,朝云集团的营收、利润增速在2018年、2019年均不明显,三年期间的营收平均值约为13.60亿元,平均增速不足2%;净利润的平均值约为1.77亿元,与2017年的业绩表现基本持平。

朝云集团目前在销售端和生产端与立白紧密绑定,公司通过立白集团向48名线下大客户销售,大客户包括沃尔玛(WMT.US)及家乐福等全国及地区性大卖场、百货商场及便利店运营商,涵盖了11000个销售点。同时,朝云集团还将部分产品的生产外包给立白集团。

如此紧密联系的原因在于,因为两家公司的老板都是陈凯旋、陈凯臣兄弟,董事长和首席执行官(CEO)是陈凯臣的女儿陈丹霞,陈凯旋之子陈泽行担任非执行董事,这就是一家族企业。

正因为是家族企业,朝云集团上市后也是立白系第一家上市公司,说明公司不是很差钱。所以被投资者诟病的截止2020年前9个月,负债率高达132.3%就不是问题,潮汕老板对信誉看的特别重,虽然从法理上这是两家独立的公司,但如果出现风险肯定不会坐视不管,这更多的是创一代给富二代们练手的公司。

赛道上,中国家居护理行业零售额规模,2015年至2019年复合年增长率7.8%,2019年至2024年复合年增长率8.7%;中国杀虫驱蚊市场规模2015年至2019年复合年增长率8%,2019年至2024年复合年增长率7.3%。

朝云集团保荐人摩根士丹利(MS.US)、中金(03908)都是国际知名投行,历史保荐纪录优秀,摩根士丹利是本次稳定价格操作人,护盘还是比较积极的。

三、综合点评

公司是驱蚊一哥,有概念,相信我们大家都有用过它家的“有超威、没蚊子”产品。

对比同类行业只有把蓝月亮拿出对比一下,公司毛利润和增速没有蓝月亮快,但是估值也只有蓝月亮一半,蓝月亮动态市盈率80倍。朝云集团以上限价9.2元计算,市值约122.66亿元,以20年预估经调整纯利约2.8亿人民币计算,动态市盈率约40倍。

需要注意的是,朝云本次IPO并没有引入基石投资者,上市之后流通股份会较高,如果到时候大市波动,散户容易恐慌性砸盘。

朝云上周二就已经通过聆讯,偏偏要等到本周五才招股,赶上现在全球股市普遍下调,新股市场也会受到牵连,来的不是时候。

四、预估中签率

香港公开发售3334万股,每手500股,合计66680手,在不启动回拨的情况下,甲乙组各获配33340手。

目前孖展32倍,最终大概超购400倍启动回拨至公开发售部分50%,一共333400手,甲乙组各获配166700手,此股褒贬不一,按照60万人申购算,预计一手中签率10%,申购80手稳中一手。

打新乙头需要申购60万股即1200手,现在打新人资金闲置,给朝云集团放融资额度的券商很多。乙组按1.5万人申购算,乙头中签9~13手。

计息6天,按20倍融资,利率3%,中签11手算,再加上中签手续费1.007%和交易佣金,打和点6.5%左右。

五、本人操作计划

郭二侠计划用3成资金申购,其中1个乙头,其它一手铺,降低打新成本。

另外3只新股:

1、森松国际(02155):压力设备制造商,传统行业,大市不好,放弃申购。

2、久久王食品(01927)和广联工程(01413)都是踩着主板门槛发行的小市值股,只适合偷鸡。

(编辑:彭伟锋)