本文来自微信公众号“招银国际”。

港交所(00388)2020财年业绩符合预期,净利润115亿港元,同比增长23%。但创纪录的高业绩因香港政府计划将股票交易印花税由0.1%提高至0.13%而蒙上阴影。我们认为印花税上调将在短期内打击市场气氛,并在中期内减缓一些成本敏感型投资者的资金流入,这可能会使港交所日均成交量减少约10%,而从长远来看,港交所吸引中国相关新经济公司的优势和“互联互通”机制不会受到交易成本的实质性影响。我们上调盈利预测以反映日均成交量走强的趋势,并将目标价上调至549.0港元。维持持有评级,因我们认为当前估值(47倍1年远期市盈率)相对较高。

我们对印花税上调的看法:1)印花税上调可能会在中期内令港交所日均成交量下降10%,收益下降5%。港交所管理层估计,印花税约占香港市场总交易成本的30%,因此上调3个基点将使总成本增加约8%。我们估计,港交所现货股票日均成交量中(主要是本地股票交易和南向交易)有84%需缴印花税(ETF、DW/CBBC/IW豁免),这部分交易结算收入约占港交所收入的40%。我们认为高频交易者对价格更敏感,管理层称,高频投资者交易约占日均成交量10%。假设全部10%日均成交量都因印花税上调而受到影响,根据我们估计,这将使港交所2021财年净利润减少5%,我们认为影响并不显著。2)但是我们认为,港交所吸引中国相关新经济公司和“互联互通”机制的核心竞争力不会因交易成本而受到实质性削弱,因为这些优势很难在其他地方复制。即使没有提高印花税,香港在全球主要市场中交易成本已属最高之一,特别是高于其主要竞争对手美国的交易所及中国内地交易所。但是新经济公司交易仍然活跃,二次上市公司的股票也从美国迁移到香港。我们认为,新经济公司和“互联互通”机制将继续有效弥合内地到港交所的流动性。3)潜在下行风险包括:进一步提高印花税和更长的印花税期限。从历史上看,其他市场的印花税趋势是逐步下降并最终被取消。如果印花税长期维持在较高水平,将会损害港交所的市场活跃度,并损害其对全球发行人和投资者的吸引力。

2020年第四季度业绩回顾及影响:2020年第四季度收入达51亿港元,由于季节性因素,环比下降4%。核心收入(不包括净投资收入和其他收入)环比下降9%,由于现货股票日均成交量环比走强(本地环比+5%,南向环比+3%),但被衍生品的疲软所抵消。投资收益环比增长16%,这得益于公司基金投资收益增加及保证金和结算所基金规模的增加。与去年同期相比,成本收入比下降5.3个百分点,显示出更高的运营效率。

上调2021-22财年盈利预测,并将目标价上调至549港元;维持持有评级。我们将2021/22财年净利润预测提高25%/27%,以反映现货股票市场日均成交量和互联互通下股票日均成交量的增加。新目标价为549.0港元,基于三阶段DDM,我们将COE由8.3%降低至8.0%,其他假设不变。港交所股价年初迄今已上涨20%,近期估值>50倍,而互联互通时代后平均值加2个标准差为45倍。我们认为估值很大程度上已反映了近期南向强劲的走势以及新经济公司上市的消息。维持持有评级。

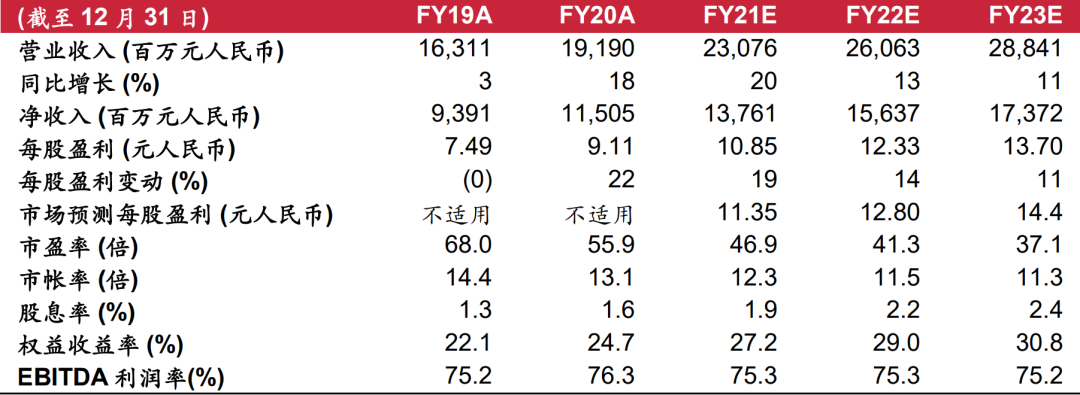

财务资料

资料来源:公司、彭博及招银国际证券预测

(编辑:张金亮)