本文转自“全球半导体观察”。

火车快不快,全靠车头带,而晶圆代工无疑就是半导体的车头。

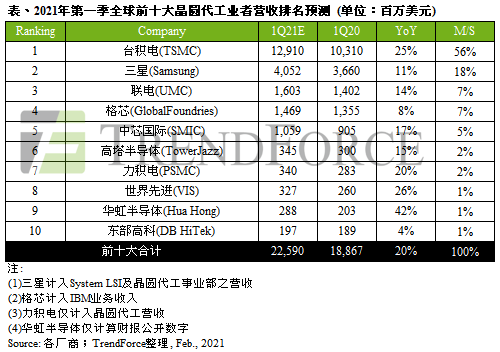

TrendForce集邦咨询近期发布了2021年第一季的全球十大晶圆代工厂商营收排名预测,从榜单中可以看出,2021年的半导体火车,比2020年开的更快一些,前十大晶圆代工厂的营收将同比增长20%。

从整个营收增长来看,前十大晶圆代工厂中,只有格芯和东部高科的增长率低于10%,整个晶圆代工行业在Q1可谓牛气冲天。华虹半导体(01347)同增42%、世界先进同增26%、台积电(TSM.US)同增25%、力积电同增20%,中芯国际(00981)同增17%。

准备不足

晶圆代工如此火爆有几大原因,或许有以下两点原因。

一是需求增长。受疫情影响,全球对PC、游戏机以及服务器等需求大增,这也导致市场对晶圆代工的需求旺盛。

另一方面是准备不足。尤其是8英寸晶圆产能,由于8英寸晶圆在2007年达到投资高峰之后,此后的时间就开始走下坡路,同时12英寸产能成为整个行业的投资主流,包括格芯、联电(UMC.US)、中芯在过去几年都在切入12英寸制程和产能,从而忽略了8英寸产能。

但疫情的突然到来,杀了所有人一个措手不及。再加上物联网(IOT)和5G芯片以及元器件的需求提振,并且还有部分模拟芯片、MEMS芯片和RF解决方案等都继续采用8英寸晶圆来生产,共同因素的作用下导致8英寸晶圆产能捉襟见肘。

涨价开始

此外,最近半年多以来,半导体产业链出现的各种黑天鹅事件,也让整个产业紧张惊慌。比如去年意法半导体的罢工,中国台湾的地震,还有今年日本的地震以及美国德州的雪灾。尤其是最近德州雪灾,导致三星、恩智浦(NXPI.US)、英飞凌(IFNNY.US)等位于德州的晶圆厂纷纷停产。

虽然有些事件对产业并未造成太大影响,比如日本和台湾的地震,但却让原本担忧产能的业内人士更加紧张,纷纷开启了抢产能大战。这进一步加剧了晶圆厂的产能负担,甚至许多厂商都出现了暂停接单的情况。

近期,台湾地区两大MCU厂商义隆和松翰被传出暂停接单。而市场也传出台积电已经暂停客户端报价。由于台积电的产能已经爆满,没有剩余产能可以提供,因此无力再接更多的订单。

而联电、世界先进、力积电等都已经开始酝酿涨价,主要针对还未签约的客户,幅度在15%~30%不等,甚至有的需要先缴三成预付款,联电表示,已签约的客户价格不变,但是新需求的产能将采用新的价格。

持续走强

从目前来看,这种产能不足的情况还将继续,一个是扩建晶圆厂需要一个过程,并不能立竿见影,另一个原因是,在2021年,PC、汽车电子、手机等产业还将持续走旺,并没有慢下来的意思。

01

笔电将成长8.1%

根据集邦咨询的数据显示,受疫情拉动,去年全球笔电的出货量首次超过两亿台,年成长幅度以22.5%创下新高,由于疫情短期还无法结束,所以预估2021年全球笔电出货量会达到2.17亿台,年成长8.1%。

值得注意的是,苹果的M1芯片问世之后,第一年市占率只有0.8%,但是预计今年Q2苹果将上市14英寸与16英寸MacBook ,届时将会搭载自己的处理器,市占率可望一举提升至7%左右。

02

手机将成长9%

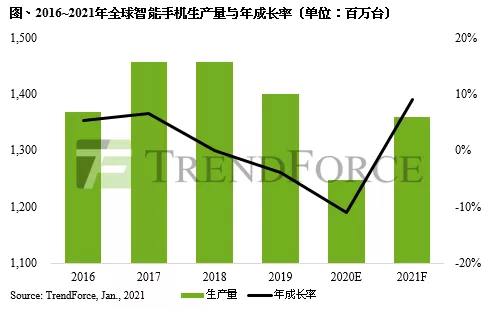

在手机方面,根据集邦咨询的数据,全球智能手机有望随着日趋稳定的生活型态而回温,透过周期性的换机需求,以及新兴市场的需求支撑,预估全年生产总量将成长至13.6亿支,年成长9%。

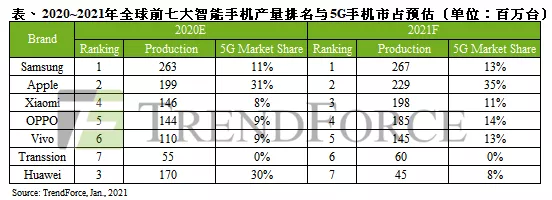

从品牌来看,华为拆分新荣耀,排名会跌至第七,集邦咨询给出的前六名预估分别是三星、苹果(AAPL.US)、小米-W(01810)、OPPO、Vivo以及Transsion,上述六者将涵盖全球近八成市占。

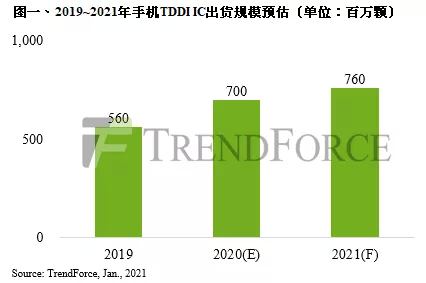

同时,手机和PC出货量的拉升,也将带动TDDI芯片需求的扩大,根据集邦咨询的预计,2021年手机用TDDI IC的规模有机会达到7.6亿颗,年成长8.6%。

而厂商也将目光放在了平板电脑领域,在平板上应用TDDI芯片。高端平板上TDDI芯片的用量是一般手机的两倍,同时多半还会搭载主动式触控笔的规格,因此IC单价较高,IC厂商也更有意愿开发平板电脑用的TDDI IC。预计2021年平板用TDDI芯片出货量将达到9500万颗,年成长高达46.2%。

03

汽车回升至8400万辆

车用半导体一直是最近半年来最受关注的一个领域,晶圆代工产能不足已经威胁到车厂,导致许多大的车企被迫陷入停工状态。最近美国政府也在敦促台积电,希望其能多生产汽车芯片,以解燃眉之急。

从台积电的营收不难看出,2020年其营收的48%来自智能手机,33%来自高效能运算(HPC),8%来自物联网,消费电子4%,而来自在汽车方面的营收只有3%。台积电的各项营收中,汽车电子相较于2019年的营收减少了7%,是几个大类中唯一有所衰退的。

所以从去年Q4开始,台积电开始加大在车用半导体方面的投资力度,当季车用电子营收成长达到了27%,比重在不断增加。

根据集邦咨询的数据显示,自2018年起,车市逐步疲软,加上2020年受到疫情严重冲击,使主要模组厂的备货动能明显不足。

然而,2021年全球汽车市场正在复苏,预估整车销售量将自去年的7700万辆回升至8400万辆,同时汽车在自动化、联网化和电动化发展下,对于各种半导体元件的用量将大幅上升。

总结

总体来看,晶圆代工还将持续火爆,而且随着汽车、手机、PC等回温,以及5G的大规模铺开,晶圆产能紧缺短期内可能无解,甚至还会继续出现涨价潮,只不过在这场狂欢之中,所有人都是被裹挟着前进,有产能紧缺的不安,但也有收获的喜悦。

(编辑:李均柃)