本文来自微信公众号“中金点睛”,作者:郭朝辉。

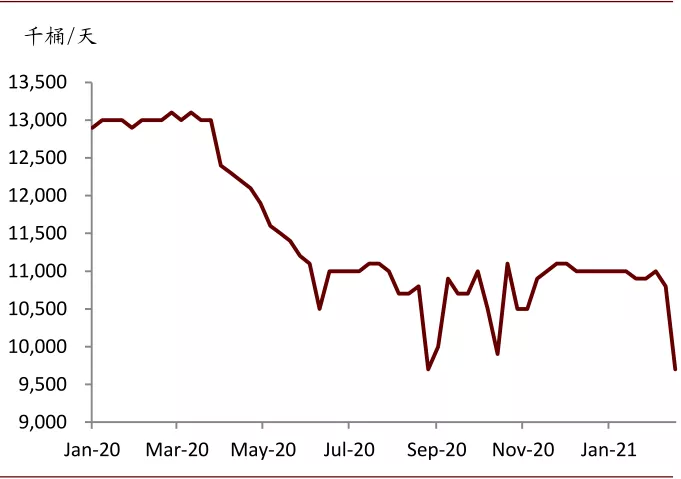

最新公布的EIA数据显示,美国原油产量从2月12日的1080万桶/天下降至970万桶/天,接近去年减产以来的最低水平。德克萨斯寒潮下,美国供应风险转变为对供应的实际冲击,从当前进展看,对供应的实际冲击可能和去年8-9月份飓风类似。从同期数据看,寒潮影响下,美国原油市场遭遇的不仅仅是上游产量下降的问题,还有中游炼厂开工率的下降和下游需求的疲弱,美国原油商业库存回升,是局部平衡的结果。往前看,我们认为,短期内石油市场可能会有投机多头获利了结的压力,一方面,目前德克萨斯当地的气温显示,美国供应风险即将消除,另一方面,三月份OPEC+会议可能会推出进一步的增产计划,虽然增产幅度仍有不确定性。

美国寒潮对原油供应有实际冲击,油价上涨

最新公布的EIA数据显示,美国原油产量从2月12日的1080万桶/天下降至970万桶/天,接近去年减产以来的最低水平。德克萨斯寒潮下,美国供应风险转变为对供应的实际冲击,从当前进展看,对供应的实际冲击可能和去年8-9月份飓风类似。与此同时,国际油价日内继续上涨,在当前较浓的“顺周期”投机做多氛围下,美国减产预期兑现,布伦特原油价格继续上涨至67美元/桶。

图表: 美国减产幅度与去年飓风冲击类似

资料来源:彭博资讯、EIA、中金公司研究部

但是,原油加工量下降更多,取暖消费提振有限

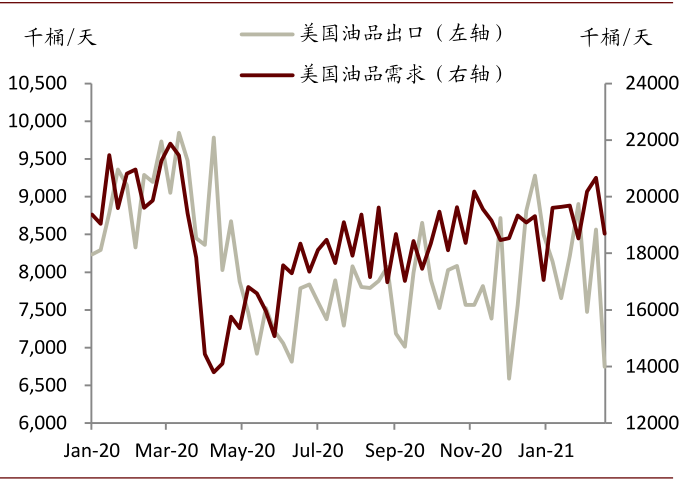

从同期数据看,寒潮影响下,美国原油市场遭遇的不仅仅是上游产量下降的问题,还有中游炼厂开工率的下降和下游需求的疲弱。2月12日-2月19日,在原油产量下降110万桶/天的情况下,美国原油加工量和终端油品需求分别下降了260万桶/天和200万桶/天。

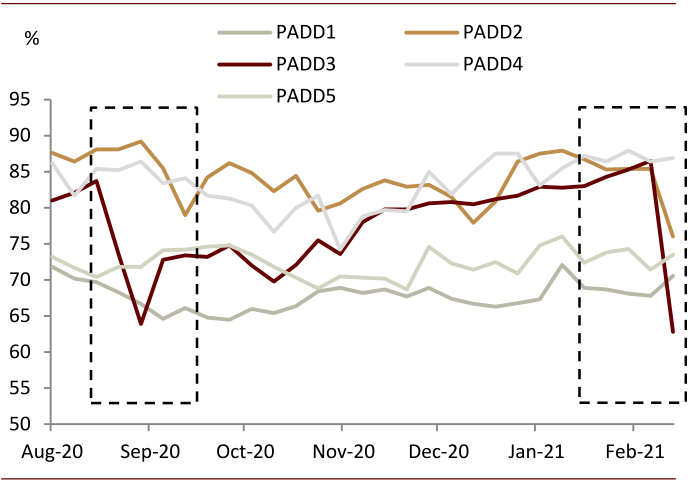

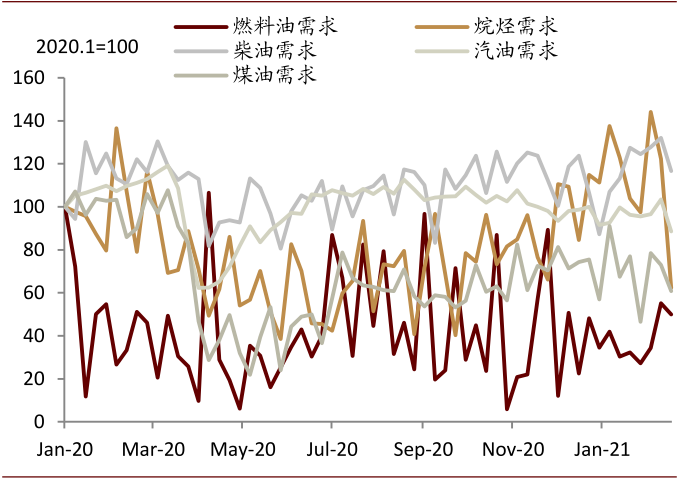

从分地区看,寒潮冲击炼厂开工是局部现象,美国PADD2和PADD3炼厂开工率显著下降,而PADD1、PADD4和PADD5炼厂开工率略有回升。分油品看,寒潮带动的取暖需求并没有抵消对需求的负面影响。进入二月以来,燃料油消费增长45%,但大体量的汽油和柴油的消费均下滑8%左右,航油消费下降23%,与炼厂开工密切相关的烷烃消费下滑56%。

图表: 美国各地区炼厂开工率

资料来源:彭博资讯、EIA、中金公司研究部

图表: 美国油品出口和需求均下滑

资料来源:彭博资讯、EIA、中金公司研究部

图表: 取暖需求回升有限

资料来源:彭博资讯、EIA、中金公司研究部

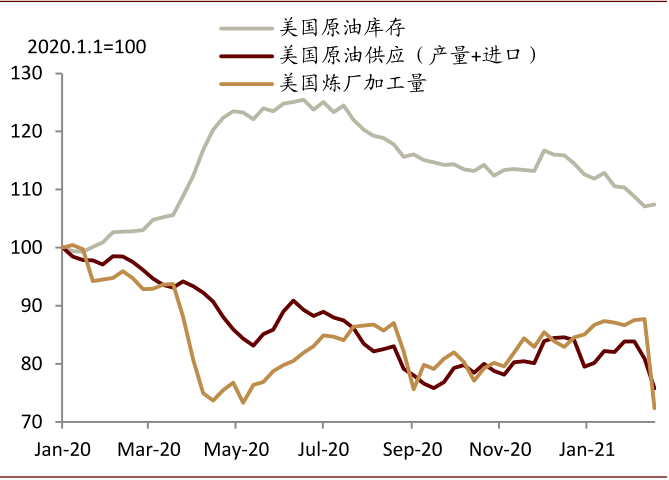

美国原油商业库存回升,是局部平衡的结果

从上下游平衡来看,去年八月以来,美国炼厂加工的回升快于原油供应(原油产量和进口),是这一轮美国去库存周期的主要驱动因素。二月份的德州寒潮对上下游的不同冲击,改变了当地原油供需平衡,美国原油商业库存周环比上升128万桶。短期看,美国炼厂加工可能是美国原油重回去库周期的重要指标,长期而言,美国上游复产和扩产,可能缓解局部短缺。目前美国原油商业库存回升不具有持续性,但美国原油去库存周期可能并不是结构性短缺问题所致,而是疫情后供需复苏节奏不同所引发,这也是我们在2021年2月24日研究报告《石油:结构性牛市还是供需错配?》中对全球去库存现象的解释。

图表: 美国原油供需平衡暂时被逆转

资料来源:彭博资讯、EIA、中金公司研究部

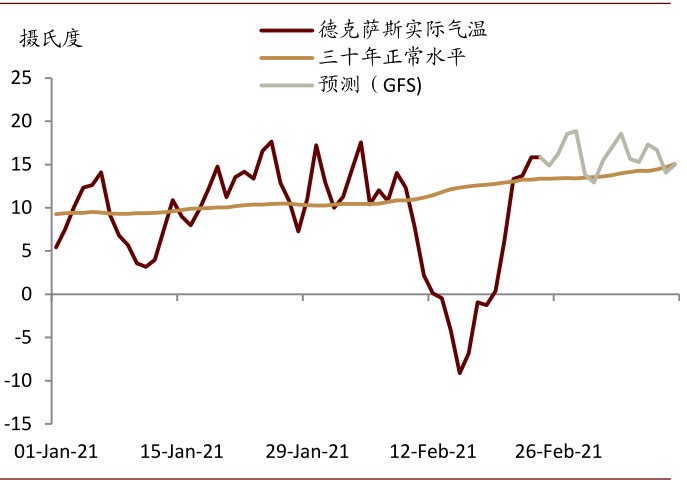

短期内,我们需要警惕供应风险消退

对布伦特原油,价格从1月份的55美元/桶波动中枢上涨至现在67美元/桶,这里既有美国供应风险溢价的驱动,也有投机做多的推波助澜。就供应风险溢价而言,借鉴过去美国飓风对石油产业的冲击,我们可以发现,供应风险消散可能并不需要等到天气因素完全好转,炼厂加工下降也会对油价形成负面影响。另一方面,就市场环境看,投机做多的氛围依然浓厚。但是我们认为,短期内石油市场可能会有投机多头获利了结的压力,一方面,目前德克萨斯当地的气温显示,美国供应风险即将消除,另一方面,三月份OPEC+会议可能会推出进一步的增产计划,虽然增产幅度仍有不确定性。

图表: 美国德克萨斯气温回升

资料来源:彭博资讯、中金公司研究部

(编辑:张金亮)