本文来自微信公众号“中金点睛”,作者:郭朝辉。

最近国际油价在高位震荡,布伦特原油交易在65美元/桶左右,基本回到了疫情前的水平,同时现货升水继续走强。但实际上,我们看到近期石油库存的整体水平仍高于疫情前,目前去库存也主要集中在美国,海外终端需求仍未见起色。我们认为,供应减产预期带来5-10美元/桶的溢价,叠加需求预期改善,使得石油价格修复提前。当前价格提前达到我们四季度目标价63美元/桶,不一定能在二季度得到“平衡趋紧”的支撑。长期来看,只要疫情后需求还有改善空间,那么价格-库存关系的短期修正,不会改变我们看好未来6-12个月油价的判断。本报告从投机头寸、平衡、库存、需求和供应五个角度提供当前供需错配的依据。

当前短缺主要来自供需错配

最近国际油价在高位震荡,布伦特原油交易在65美元/桶左右,基本回到了疫情前的水平,同时现货升水继续走强。我们在2021年2月7日研究报告《大宗商品:未来价格如何轮动》中提示黄金和石油价格指数基本将大宗商品划分为三个梯队,需求增长动力切换,可能带动国际原油从相对落后的第三梯队赶超。但实际上,我们看到近期石油库存的整体水平仍高于疫情前,目前去库存也主要集中在美国,海外终端需求仍未见起色,我们认为当前基本面的短缺主要因为供应复产慢于需求,而非需求推动的结构性牛市。在供需错配的基础上,叠加供应减产预期,当前石油价格中有5-10美元/桶的风险溢价,石油价格修复提前。

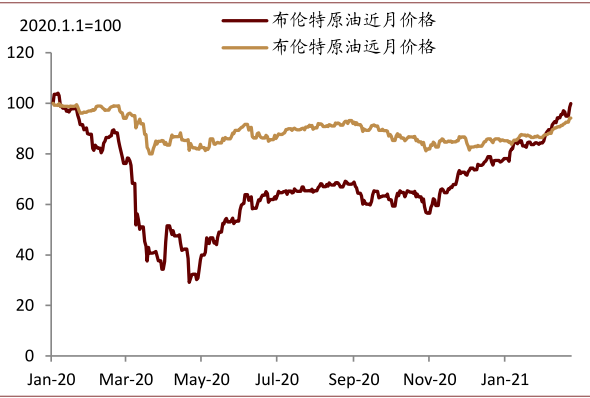

图表: 国际油价近月合约上涨更快

资料来源:彭博资讯、中金公司研究部

供应风险溢价推波助澜

鉴于石油定价中,基本面是决定价格的锚,金融投机因素是边际影响,投机做多行为也不会脱离基本面预期。目前投机多头头寸接近疫情前水平,这预示期货市场投机者认为短期会有更大幅度的平衡改善。我们认为,当前基本面的短缺,可能主要来自疫情后的再次供需错配,而减产预期扩大了短缺程度。如果全球需求在恢复的路径上,那么我们就不能静态看到供应曲线,而且随着油价超涨,全球复产可能加快。从历史经验看,OPEC协议对产量的约束力可能不及涨价对成员国增产的驱动力。

图表: 投机做多行为也不会脱离基本面预期

资料来源:彭博资讯、CFTC、中金公司研究部

价格上涨可能缓解供需错配的矛盾

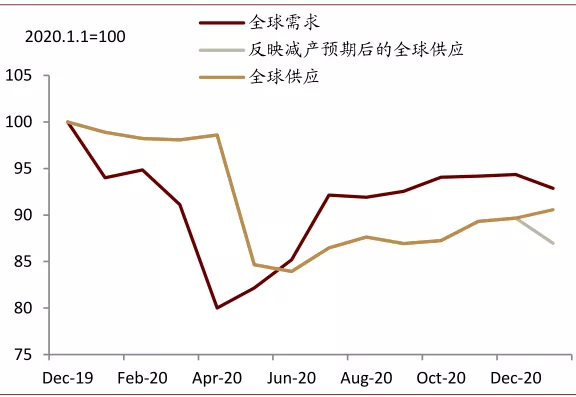

如果将当前基本面和疫情前做对比,全球供应下降了780万桶/天,而全球需求还差570万桶/天,这是当前市场出现阶段短缺的主要原因。往前看,我们预计,海外疫情得到控制,全球需求修复的预期是可以兑现的。但是,价格的提前上涨,可能带动增产以纠正当前错配的问题。我们维持2021年展望报告中长期看多石油的观点,但短期内供应调整不一定会紧跟需求季节性波动。当前价格提前达到我们四季度目标价63美元/桶,不一定能在二季度得到“平衡趋紧”的支撑。长期来看,只要疫情后的需求还有改善空间,那么价格-库存关系的短期修正,不会改变我们看好未来6-12个月油价的判断。

首先,现阶段,全球需求恢复快于供应,但平衡在边际变化。

石油市场真正的拐点是在去年六月份,全球经济从疫情一次冲击开始有恢复迹象,各经济体虽然复苏节奏有差异,但在去年六月份欧美复工之后,基本处于共振复苏的阶段。但供应端对油价的反映其实是滞后于需求的,我们可以看到,去年六月开始,反而是供应收紧的阶段。经过将近六个月的缓解过剩,在去年底,供需增长二阶导出现变化,供应增产有提速现象,需求复苏则开始放缓,所以布伦特油价较长时间都交易在50-55美元/桶左右,而同期现货较六个月合约价差也交易在平价状态。

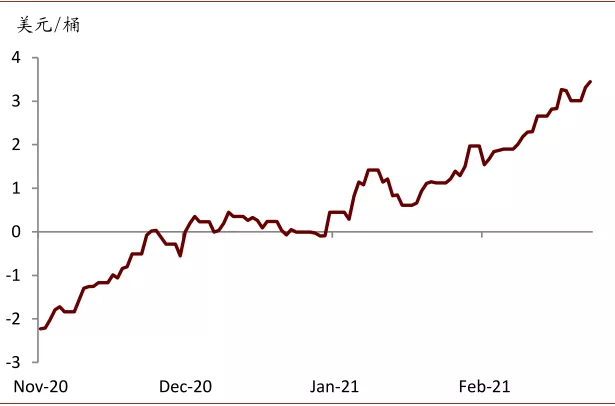

中东减产预期和北美供应风险,带来5-10美元/桶的溢价。一方面,在1月份OPEC+会议谈判中,沙特口头承诺减产100万桶/天,超过市场和我们之前的预期,但兑现时间窗口在2-3月份。另一方面,2月份美国暴雪对页岩油生产的中断,进一步推升了供应风险溢价。如果假设沙特兑现减产承诺,同时美国页岩油减产持续,那么在这种情况下,我们会看到之前的二阶导不再收敛,再次出现供需错配。在未来六个月内需求修复确定性较高,但短期有减产预期的情况下,当前原油市场现货升水也会从平价开始不断走强。

图表: 现阶段,全球需求恢复快于供应,但平衡在边际变化

资料来源:彭博资讯、IEA、中金公司研究部

图表: 现货升水从平价走强

资料来源:彭博资讯、中金公司研究部

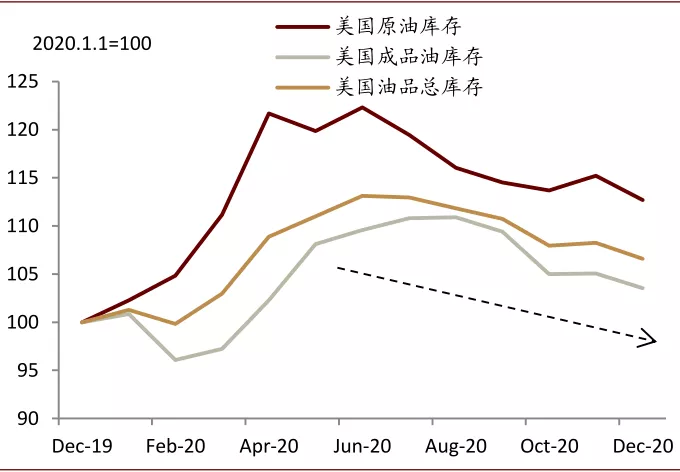

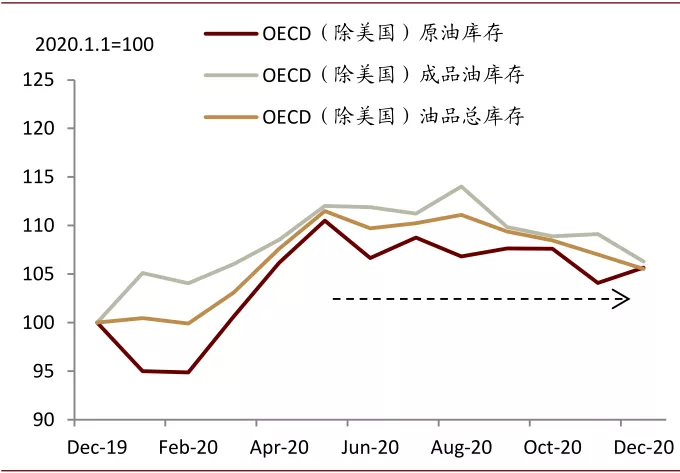

其次,全球石油去库?时机可能未到,美国去库有自身供应问题。

全球库存是否已经进入去库存阶段?我们认为,从现货市场看,可能还没有,但前期过剩的问题基本已经解决,没有累库风险。首先,全球范围内除了来自中国主动补库以外,其他地区库存以OECD的油品库存为主。而在发达国家石油库存中,我们发现当前市场观察到的去库存其实主要发生在美国,欧洲及其他地区库存相对平稳。也就是说,全球范围内的短缺可能还没有出现,如果市场预期结构性牛市,可能为时尚早。

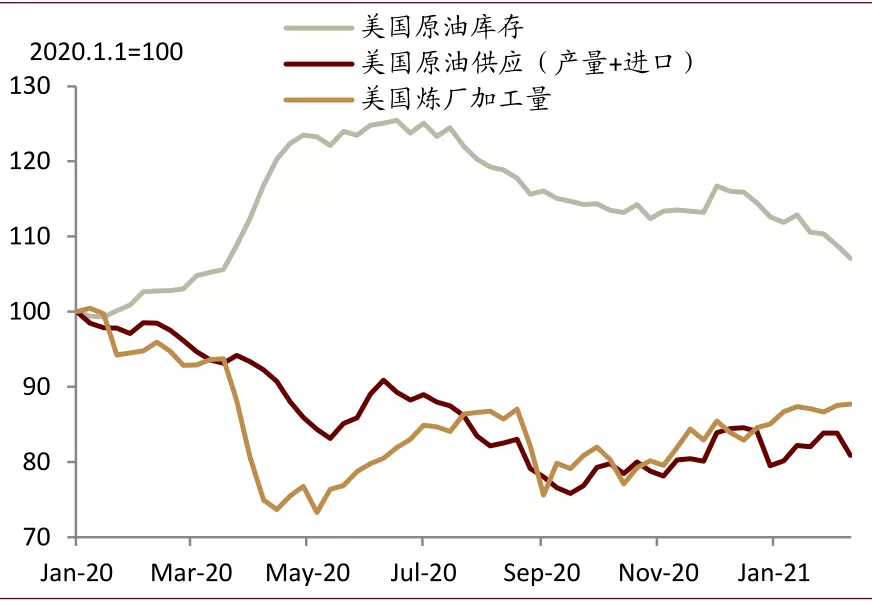

美国去库存,是不是全球需求复苏,带动结构性短缺的先兆?我们认为可能也不是。目前,美国原油市场是相对局部化的市场,其价格和库存可能并不能作为全球基本面的标杆(benchmark)。我们可以发现,美国炼厂的复工较慢,在去年八九月份一度中断过,既有当时飓风的影响,也有疫情反复后复工缓慢的问题。但同期,由于页岩油减产叠加进口下降,美国市场的原油供应是低于炼油需求的。所以,美国去库存,上游减产是主要原因。而与此同时,我们要注意,供应风险推升油价情况下,天气对页岩油生产的负面影响是暂时的,油价上涨对新增钻井以及库存完井有正面影响。

图表: 美国石油去库存

资料来源:彭博资讯、IEA、中金公司研究部

图表: 其他地区库存平稳

资料来源:彭博资讯、IEA、中金公司研究部

图表: 美国原油去库为哪般?

资料来源:彭博资讯、EIA、中金公司研究部

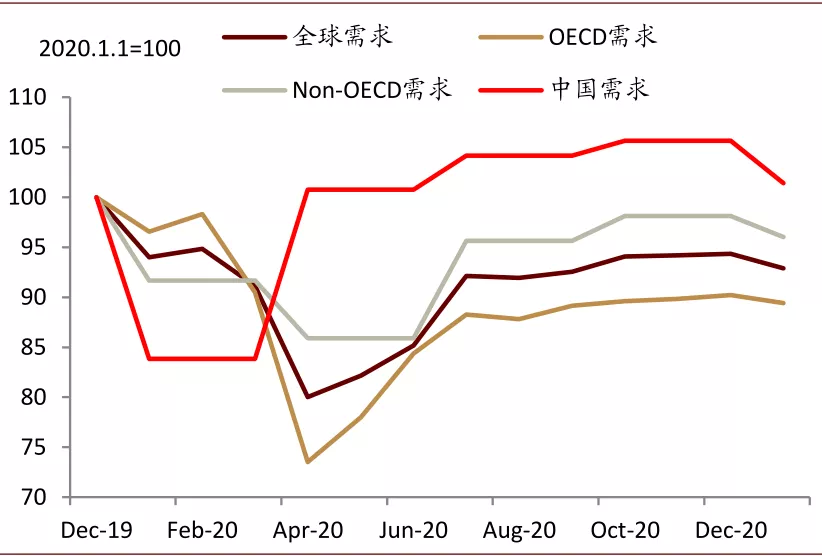

第三,海外现货需求改善有限,交通用油复苏是中期油价上涨的基础。

相比于价格,全球石油消费还没有回到疫情前,而且还有570万桶/天的恢复空间。其中,我们可以看到,中国油品消费远远领先于其他经济体,我们在2021年1月24日研究报告《石油:国内需求已恢复至什么阶段?》中给出国内油品消费复苏速度的测算,未来需求进一步增长将更加依赖经济增长。而OECD需求的恢复进程则相对落后,其中欧洲油品消费复苏又落后于美国。从油品拆分看,由于海外疫情对居民出行的限制,航空煤油和汽油消费较差,当然,这也是今年后半年需求的主要增长点,触发因素可能是二季度欧美疫苗完成大规模接种。而从全球各地区制造业指数的表现看,柴油端消费后续增长空间有限。

图表: 全球石油消费还没有回到疫情前,而且还有570万桶/天的恢复空间

资料来源:彭博资讯、IEA、海关总署、国家统计局、中金公司研究部

图表: 全球各地区制造业指数

资料来源:彭博资讯、万得资讯、中金公司研究部

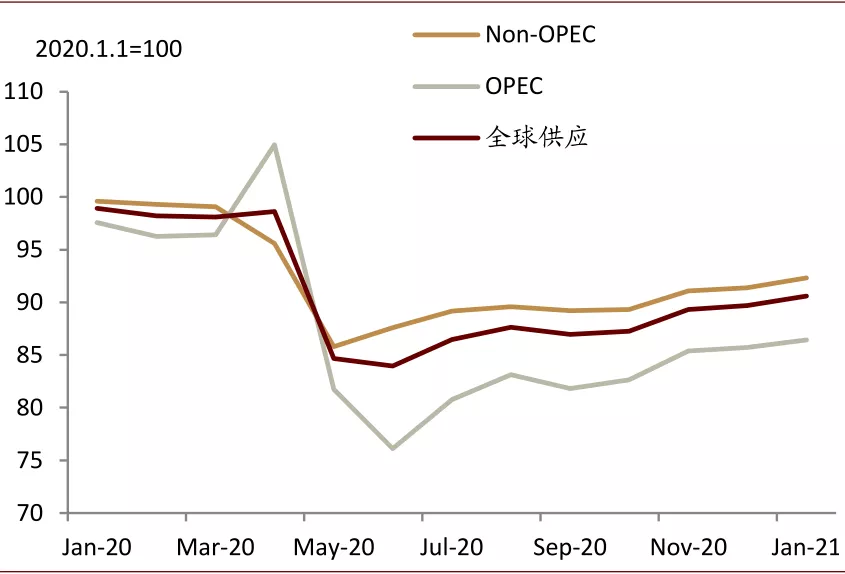

最后,OPEC对全球减产的贡献在下降,伊朗供应重回市场并非易事。

和疫情前相比,全球供应总计下降了780万桶/天,其中OPEC(除伊朗)贡献370万桶/天,而其他国家贡献410万桶/天,其中美国和俄罗斯分别减产200万桶/天和120万桶/天。从去年六月份开始,OPEC(除伊朗)增产快于非OPEC,其中既有利比亚复产105万桶/天,也有沙特主动增产160万桶/天。而且在此期间,只有尼日利亚和安哥拉有小幅减产,其他成员国都在增产。因此,目前OPEC对全球减产的贡献在下降。

图表: 石油上游供应也在降低联合减产的力度

资料来源:彭博资讯、IEA、中金公司研究部

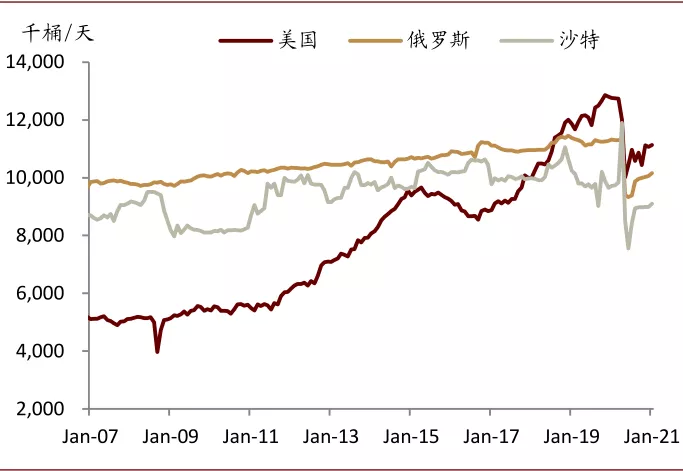

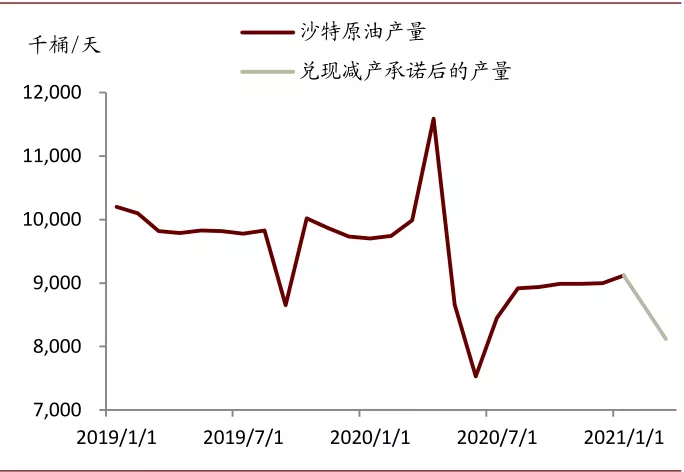

随着全球经济复苏,石油上游供应也在降低联合减产的力度,但是全球供应释放速度稍慢于需求。我们过去也观察到,1-2月份OPEC+会议中各成员国对产量决议的分歧也在加大。在石油供应端,美国、俄罗斯和沙特是前三大供应国,在OPEC+减产中,沙特承担了更多的减产任务,这也使沙特的市场份额受损。当前美国、俄罗斯和沙特都在复产过程中,如果沙特再减产100万桶/天,其产量将接近历史低位。鉴于全球有序复产势在必行,我们认为沙特口头承诺减产可能难以实现,这既不符合OPEC利益最大化的决策原则,也很难形成减产的一致行动力。

图表: 美国、俄罗斯和沙特原油处于复产阶段

资料来源:彭博资讯、IEA、中金公司研究部

图表: 沙特原油难以兑现减产承诺

资料来源:彭博资讯、中金公司研究部

伊朗供应重回市场,可能并非易事。2018年5月美国退出伊核协议后,对伊制裁打断伊朗原油复产进程,原油产量和出口均大幅下降,出口量一度完全中断。我们回顾从2013年11月达成“联合行动计划”的初步协议后,2014-2015年期间伊核“全面协议”的谈判几度延期,并不顺利。而今年伊朗供应再次来到市场供应的门槛前,从供应量上看,伊朗出口仍有200万桶/天左右的增长空间,可能会左右市场平衡;但从时间维度看,伊核协议的再次达成并非易事,可能在远期对中东及北美供应形成替代。因此,就2021年,我们会密切关注伊朗局势的进展,但依旧维持后半年短缺,看多石油的观点。

图表: 伊朗石油供应

资料来源:彭博资讯、IEA、中金公司研究部

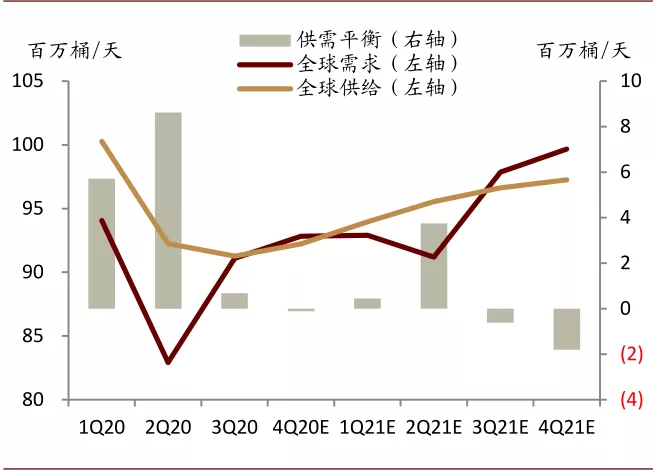

图表: 石油供需平衡预测(2021年展望报告)

资料来源:彭博资讯、IEA、中金公司研究部

(编辑:张金亮)