如果做不了医疗行业的巨头,就做细分赛道的绝对龙头。这或许是先瑞达医疗科技控股有限公司(下称“先瑞达”)现阶段最重要的发展策略,若公司能成功上市,有望借此成为一个热门打新标的。

创新介入医疗器械企业,外周DCB市场份额超86.9%

智通财经APP获悉,据港交所披露,先瑞达近期申请在港交所主板上市,摩根士丹利和中金公司为其联席保荐人。

先瑞达招股书显示,公司是中国创新的介入医疗器械企业,专注于提供血管疾病的“介入无植入及血栓抽吸导管”治疗方案。公司已开发出一套具有世界领先技术(尤其适用于药物涂层球囊(DCB)领域)的介入医疗器械,于2016年开发并推出中国首款外周DCB产品,领先第二名约四年的时间。

公司的第二款DCB产品于2019年获FDA指定为“突破性器械”,并于2020年12月获NMPA批准,成为全球首款(截至2021年2月1日仅有的一款)基于多中心随机对照临床试验结果获监管批准的膝下(BTK)DCB产品。

根据弗若斯特沙利文的资料,在全球所有DCB产品中,先瑞达的DCB产品采用了其中一种最先进的药物涂层技术,且与全球其他主要竞争产品相比,公司的DCB产品的临床表现尤为出色。加上具备先发优势,先瑞达迅速占据主导地位。以2020年收入计,公司在中国外周DCB市场的市场份额超过86.9%。

截至2020年前三季度,先瑞达的核心产品包括AcoArtOrchid®&DhaliaTM和AcoArtTulipTM&LitosTM,两种产品均为紫杉醇DCB。其中前者用于预防股浅动脉(SFA)及腘动脉(PPA)狭窄或阻塞,以血管介入方式治疗下肢动脉疾病(LEAD),于2019年及截至2020年9月30日止九个月,该产品于中国及海外的销量分别为8200万元人民币(单位下同)和1.601亿元。后者用于预防膝下(BTK)动脉狭窄或闭塞,以血管介入法治疗慢性肢体缺血,于2019年及截至2020年9月30日止九个月,该公司仅于外国出售该产品,并分别产生销售额180万元及180万元。

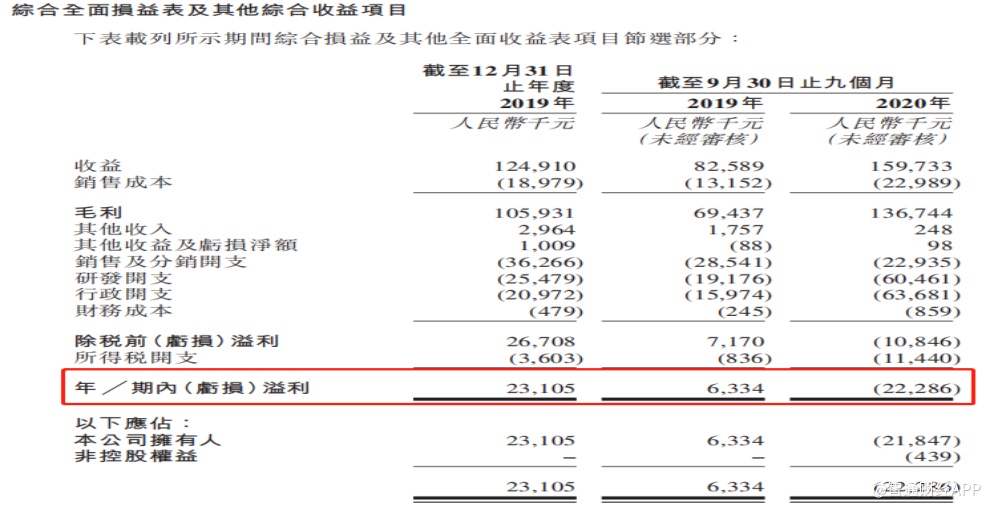

公司于PTA球囊产品及DCB产品推出后开始确认收益。于2019年及截至2020年9月30日止九个月,产品销售收益分别为1.25亿元及1.6亿元。其中,2020年前三季度销售收入同比增长93.4%。上述期间销售毛利率分别达到84.8%和85.6%。

值得注意的是,先瑞达2020年前三季度净利润并未随收入增长。由于研发开支和行政开支及所得税开支大幅增长,公司2020年前三季度实现净利润为亏损2230万元,而上年同期为盈利633.4万元。

中国DCB产品市场将维持高速增长

好的一方面是,未来先瑞达有望通过核心产品销售持续放量,重拾利润增长。

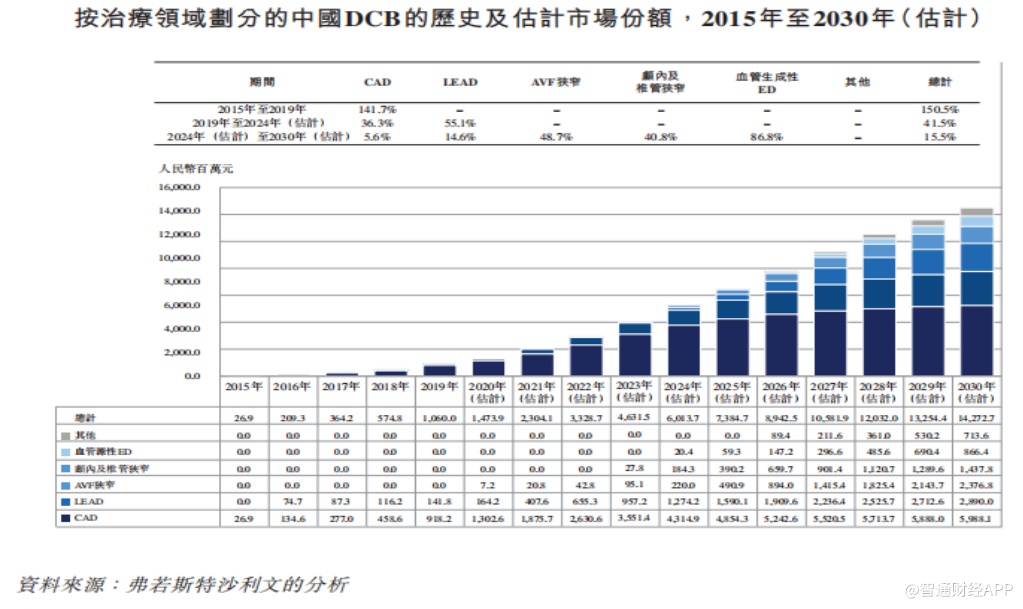

根据弗若斯特沙利文报告,中国DCB产品市场仍处于其初步发展阶段。DCB首次获批于中国用于治疗CAD(冠状动脉疾病)后,DCB的市场份额由2015年的2690万元显著上升至2019年的10亿元,复合年增长为150.5%。随着治疗其他血管疾病的DCB产品适应症预期将扩大,中国DCB产品预期将于2024年进一步攀升至60亿元,2019年至2024年的复合年增长为41.5%,且于2030年进一步上升至143亿元,2024年至2030年的复合年增长为15.5%。

据智通财经APP了解,DCB产品的开发及商业化需要强大的研发能力、对市场趋势的深入了解及丰富的管理经验,因此,对于DCB产品市场的新参与者,目前存在高度的准入门槛。

例如,作为高端第三类医疗器械,DCB产品涉及高度精密技术。尽管新参与者可能抄袭由其他DCB产品制造商所采用的抗增生药物及赋形剂的组合,但一般无充分可有效及高效将该等药物涂于球囊上的专业知识。仅具有精密产品设计及制造技术的成熟公司可克服有关挑战。

此外,中国对第三类介入器械的监管制度非常严格。如,DCB产品可获批进行商业化前,制造商需要进行大量临床前研究,并需完成多重临床测试(据弗若斯特沙利文,完成时间最少需要三年),并将涉及巨额成本。成立已久的公司具有较多资源,以对有关法规及政策迅速作出反应,并严格遵守该等法规及政策,其可能令行业中的新参与者难以跟随。

这些因素均有望使先瑞达充分受益于DCB行业发展红利。

集中采购或成“拦路虎”

当然,关于医疗器械行业,集中采购是一个绕不开的话题。

先瑞达在招股书中表示,中国政府制定的高值医用耗材集中采购政策可能于日后涵盖公司的产品,而公司的产品价格或会下跌,从而可能对公司的收益、财务状况及经营业绩造成重大不利影响。

据了解,国务院办公厅于2019年7月19日颁布《治理高值医用耗材改革方案》以探讨高值医用耗材的分类集中采购。2020年11月5日,天津市医药采购中心实施中国就高值医疗器械的第一个国家级集中采购。于招标后,十款冠状DES产品获选,而有关产品的价格较于实施集中采购政策前的招标价格大幅下降。

先瑞达称,虽然有关集中采购仅适用于冠状DES产品,并不会直接影响公司产品的定价,但未来集中采购政策的范围会否扩展,导致涵盖公司的产品及在研产品(于商业化后)具有不确定性。此外,若任何可比或类似产品获集中采购涵盖,患者使用公司产品的意愿或会受到重大不利影响,且公司可能会被迫更改的定价政策。

这意味着,在未来的经营中,先瑞达需要储备更丰富的产品管线,避免对少数核心产品的依赖。

招股书显示,先瑞达正在组建一个全面的产品管线,截至2月1日,公司拥有24个处于不同开发阶段的在研产品。

按照先瑞达的规划,上市募集资金除了用于核心产品(AcoArtTulipTM&LitosTM及AcoArtOrchid®&DhaliaTM),在中国、美国及新兴市场进行的持续研发活动、临床试验及产品注册,其余部分将分配予现有产品管线中其余24款产品。

智通财经APP了解到,先瑞达上述24款管线产品中,有9个在研产品正在进行及计划的研发及临床试验。截至2月1日,其中4个在研产品已在中国启动临床试验,包括射频消融系统、外周三导丝球囊、AcoArtCamelliaTM及AcoArtDaisyTM。公司计划于2022年底或2023年初完成相关临床试验。其余15个在研产品正在进行及计划的研发提供资金,其均已根据适用法律法规豁免中国临床试验的规定。

综上,具有进一步爆发潜力的核心产品,加上多款在研产品,可望加大市场投资者对先瑞达的期待。