海外公共卫生事件不消不散之际,高端啤酒巨头百威亚太(01876)也快hold不住了。

2月25日早间,百威亚太交出了一份不尽人意的“成绩单”。据财报显示,2020财年,由于公共卫生事件的影响,公司营收净利双双下滑:期内录得收入55.88亿美元,同比下滑12.4%,股权持有人应占溢利则为5.14亿美元,同比大幅下滑42.76%。

或受下滑的业绩影响,其股价也立马“应声下跌”。

今日一开盘,百威亚太的股价便低开低走,截止收盘股价大跌7.35%,报于25.2港元,最新市值为3337.34亿港元。

销量大幅下滑,核心财务数据又双叒叕下滑

在公共卫生事件这一只“黑天鹅”的冲击下,2020财年,百威亚太的经营受损是明显可见的——报告期内,该公司几乎所有核心财务数据都是呈下降态势。

据财报披露,2020财年,百威亚太的总销量为811150万公升,同比减少12.1%;总收入为55.88亿美元,同比降12.4%;股权持有人应占溢利为5.14亿美元,同比降42.76%。同时,毛利为29.07亿美元,同比降12.4%;毛利率则为52%,相较去年同期的53.3%也有所下降。

(数据来源:百威亚太财报)

分地区来看,2020财年,百威亚太在亚太地区西部区域的收入下降13.3%,主要系销量下跌12.4%及每百升收入下跌1.0%所致,其中于中国的收入下降11%,销量下降10.0%。而亚太地区东部,期内收入跌9.0%,下跌原因则是销量下跌10.5%所致,在这其中,韩国市场因受到公共卫生事件打击,销售数据整体也呈现出下跌趋势。

此外,如果分单季度来看,百威亚太第四季度的经营状况有所好转,也主要体现在中国市场的复苏之势上。

具体而言,2020财年第四季度,该公司销量减少2.6%,原因是中国的增长被韩国及印度因公共卫生事件的的持续影响所抵销。收入下跌1.6%,每百升收入上升1.1%,收入下跌则是因为主要市场每百升收入增长部分被国家组合抵销所致。基于此,该公司在财报中表示,在中国,公司仅于2020年2月至4月录得亏损,全年销量、收入及市场份额均较去年皆有所增长。

而中国市场之所以提前复苏,除了公共卫生事件影响逐渐消散之外,百威亚太在中国的高端化推进、商业扩展等战略似乎也助了它一臂之力。

据智通财经APP了解,该公司以百威为首的高端组合于2020年第四季录得中个位数增长。而超高端组合也于2020年第四季表现强劲:期内科罗娜和福佳仍然是销量第一的超高端啤酒品牌和小麦啤酒品牌,蓝妹则继续保持强劲势头并录得双位数增长。商业扩展上,其在重要的零售渠道继续扩大市场份额,电商方面,其销量继续录得双位数增长并扩大了市场份额,市场份额于2020财政年度位居啤酒类别榜首,超出第二名啤酒酿造商的份额两倍多。

值得一提的是,或许是龙头优势加持,即使业绩下滑,百威亚太的现金流状况依旧保持相对稳健的状态。

据财报数据显示,该公司的净现金状况由2019年末增加3.87亿美元至2020年末的约13亿美元。而或许是“家底厚”的缘故,该公司的每股股息也较去年同期有所增长,由2019年的2.63美分增加至2020年的2.83美分。

基于上,可以看到,2020财年,百威亚太虽然营收净利等核心财务数据皆有所下滑,但现金流的稳健表现基本上还是体现了其龙头本色。

压力不容小觑,高端化遭国产啤酒狙击

实际上,除了核心财务数据双双下滑引起外界警觉之外,百威亚太目前在高端化市场所面临的竞争压力也不容小觑。

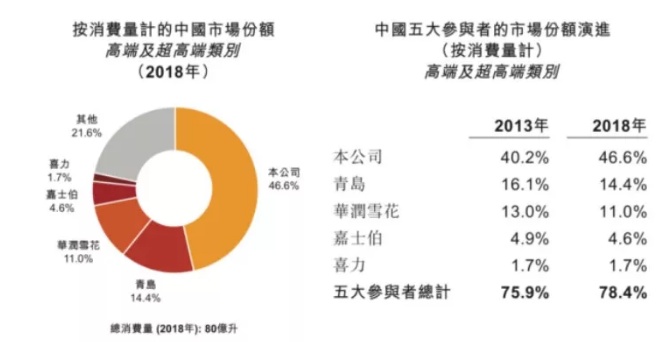

众所周知,在中国高端啤酒市场,百威亚太向来都是“一枝独秀”。据GlobalData数据显示,按2018年消费量计,百威、青岛啤酒、华润雪花、嘉士伯、喜力等高端及超高端类别市场份额分别为46.6%、14.4%、11%、4.6%、1.7%。

(数据来源:百威亚太招股书)

而至2020财年第四季度,百威亚太则继续保持领先优势:科罗娜和福佳仍是超高端啤酒的头部品牌,而以百威为首的高端组合也继续维持增长之势。

但是,需要指出的是,由于高端化竞争已经成为啤酒行业下一轮竞争的主要趋势,所以华润啤酒、青岛啤酒及雪花啤酒也对这一块市场虎视眈眈。这也就是说,在这场“高端之争”中,百威亚太远远未到“刀枪入库,马放南山”之地。

在这其中,对百威产生最大威胁的便是同为夜场起家的高端啤酒品牌——喜力。2018年,华润啤酒收购喜力啤酒中国区业务。自此之后,双方各取所需共同发展,华润啤酒借助喜力补足高端这一短板;喜力则借助华润的规模优势与百威抢占市场份额。截至2020年9月30日,华润啤酒的净利润为38.3亿元,次高端以上的啤酒销量较上年同期增长7%。

除此之外,近年来青岛啤酒对于高端产品上的推进越来越快。2019年,青岛啤酒以高端化、多元化、特色化消费升级需求为导向,加快向听装酒和精酿产品等高附加值产品转型升级。截至2020年9月30日,青岛啤酒净利润同比增长15.17%至29.8亿元,单从三季度数据看,则同比增长4.8%,也是2014年以来收入最高。

所以,可以发现,2020财年第四季度,虽然百威亚太在中国市场录得了正向增长,但增长之势是处于放缓的状态。

2020年初,百威亚太曾预计2020年前2个月中国市场的收入将减少2.85亿美元,到2020年4月份,中国市场销量下滑17%,但从5-6月份开始,中国市场销量开始反弹,6月单月销量创下中国市场销售历史上最高的单月销量。第三季度,中国市场销量增长了3.1%,收入增长4.8%。而结合最新财报来看,至2020年第四季度,其在中国市场的销量则仅增长0.9%,收入增长1.3%。

对此,有业内人士评价称,百威亚太中国市场2020年四季度增长的放缓,一方面受到国内春节时间较晚,渠道存货减少的影响;另一方面,则是该公司的市场份额正在受青岛啤酒和华润啤酒不断挤压的表现。

综合上述来看,在随着嘉士伯、华润雪花与喜力等品牌加入高端啤酒阵营,高端市场的竞争将加剧,未来行业竞争程度还会提升,百威亚太所面临的压力恐不容忽视了。

不过,相较于二级市场的“悲观反应”,部分大行还是对百威亚太未来的发展持有正面的看法。

其中,高盛发研报指,百威亚太去年全年及第四季业绩,表现大致符预期。去年正常化除息税折旧摊销前盈利按年跌23.7%,而该行及市场原先料跌23%,而单计第四季则按年跌3.6%,总计去年全年受有效税率39%影响,正常化溢利为5.57亿美元。在中国市场方面,公司指“原地过年”措施加快沿海业务表现发展,但就为北部及东北城市带来压力。韩国市场方面,2021年2月起部分措施放宽,公司将聚焦强劲的商业化计划以加快复苏。

基于上而言,百威亚太此次能不能顶住业绩下滑、高端化竞争加剧的压力,尽快复苏,还是静待时间的检验吧。