智通提示:

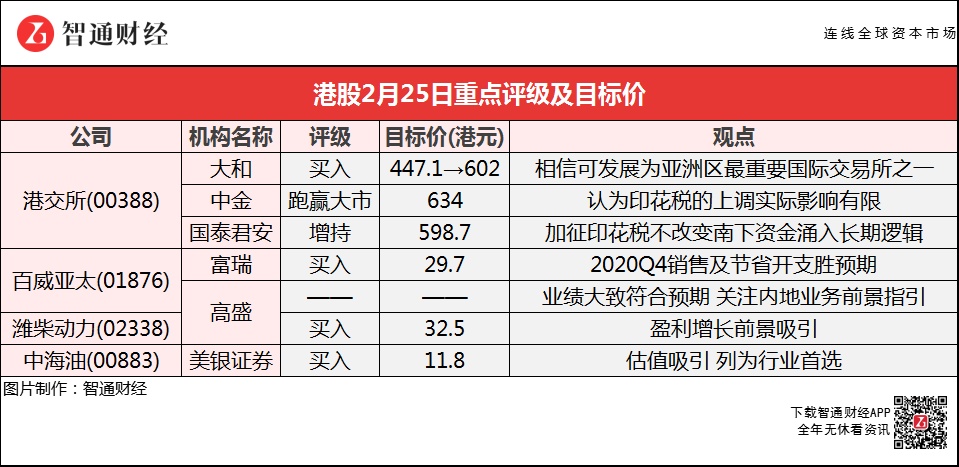

港交所(00388)获中金看高至634港元,认为印花税的上调实际影响有限,并预计今年盈利增长有望提速;

国泰君安认为印花税提升不改南下资金涌入的核心逻辑,对港交所(00388)影响有限,目标价598.7港元;

美银证券看好中海油(00883)作为纯上游油企,受惠油价上升,及成本最低,集团也计划在今年起增产,估值吸引;

高盛指潍柴动力(02338)盈利增长前景吸引,将目标价上调55%至32.5港元。

机构更新港交所(00388)评级及目标价 印花税的上调实际影响有限

大和:重申港交所(00388)“买入”评级 目标价上调34.6%至602港元

大和相信港交所(00388)可发展为亚洲区最重要的国际交易所之一。2020年业绩符预期,证明其发展策略已进入收成阶段,预计未来几年盈利增长前景将向好。

报告中称,香港已成为新经济公司越来越重要的市场,年初至今,香港ADT同比大增83%至2370亿元,并于昨日(24日)创下3530亿元的新高,相信未来全球资本市场的流动性足以支持港股日均成交维持在2000-3000亿元水平。该行将2021-22年ADT预测由1300亿及1500亿元,分别上调至2300亿及2600亿元,相应将2021-22年每股盈测提高约35%。

中金:维持港交所(00388)今明年盈利预测不变 目标价634港元

中金研报中称,港交所(00388)2020年业绩符合该行和市场预期,主因是市场交投活跃、新经济和中概股持续上市带动主营业务增长,分红比例维持90%所致。基于更活跃的市场交易及新经济上市进程,预计今年盈利增长有望提速、维持全年平均每日成交额2000亿元假设。

该行表示,香港特区政府在新一份财政预算案计划将股票印花税由0.1%上调至0.13%,相关预算案仍需通过立法程序。认为印花税的上调实际影响有限,主要对现货市场的量化或程式交易的活跃度影响较为敏感,由于港股市场现行印花税本身就较高,当前量化或程式交易在现货市场占比估计在10至20%。

国泰君安:港交所(00388)2020年交投活跃度攀升 印花税提升不改南下资金涌入的核心逻辑

国泰君安维持港交所(00388)“增持”评级,目标价598.7港元,并认为印花税提升不改南下资金涌入的核心逻辑,对公司影响有限:昨日(2月24日),香港财政司司长表示香港计划将股票交易印花税从0.1%提升至0.13%。虽然印花税提升将提高投资者的交易成本,但并不改变AH估值溢价处于历史高位和中概股回归加速的客观条件,港股对内资的吸引力仍在,南下资金仍将持续涌入香港市场,进一步提升香港市场的交易活跃度,仍将带来港交所业绩的超预期。

百威亚太(01876)年度业绩符预期 获机构唱好

富瑞:维持百威亚太(01876)目标价29.7港元 评级“买入”

富瑞研报中称,百威亚太(01876)去年第四季度销售、正常化EBIT及EBITDA分别较该行预期高4%、19%及13%,主要是由于胜预期的销售和节省开支。

百威亚太表示,尽管疫情在今年继续呈现不确定性,但集团将采取战略和商业行动来推动业务发展。富瑞认为,管理层于分析员会议主要讲述,韩国和中国年初至今的复苏趋势及其业务恢复正常的速度,以及集团如何应对原材料价格上涨。

高盛:百威亚太(01876)业绩大致符合预期 关注内地业务前景指引

高盛称,第四季百威亚太(01876)高端产品增长高单位数,而超高端产品也有强劲表现,印度方面第四季因抗疫措施放宽,对盈利的拖累也有所减少。在亚太地区东部方面,第四季收入跌7.6%,而销量则跌12%,主要因为渠道组合更有利,平均销售单价有增长,带动EBITDA同比升12%,公司估算2020年市场份额流失220个基点,主要因为渠道组合转变,不过到店渠道市场份额有所提升,带动高端板块增长。

在中国市场方面,公司称“原地过年”措施加快沿海业务表现发展,但就为北部及东北城市带来压力,而品牌组合健康及销售趋势等均与公司预期一致。韩国市场方面,2021年2月起部分措施放宽,公司将聚焦强劲的商业化计划以加快复苏。

高盛:潍柴动力(02338)盈利增长前景吸引 目标价上调55%至32.5港元

高盛报告中称,撇除潍柴动力持股的凯傲集团,潍柴动力(02338)估值相当于去年市盈率17倍,市价对自由现金流比率则为10倍,为市场上最具吸引力的中国行业龙头之一。

该行表示,潍柴的盈利增长前景吸引,其中集团在中国提升排放要求期间已扩大技术上的领先,市场占有率由2016年的27%,提升至去年的34%,预期2025年会进一步加快至44%。在内地国VI发动机推出,及海外市场复苏等催化剂推动下,高盛相信该股可成引人注意的投资。01876

美银证券:中海油(00883)为行业首选 目标价上调12%至11.8港元 评级“买入”

美银证券看好中海油(00883)作为纯上游油企,受惠油价上升,及其成本最低,集团也计划在今年起增产,加上其估值吸引。在油价复苏及碳中和主题下,预期中国油企继续针对上游产量恢复,特别是天然气产量和储量发现。

报告中称,在石油供应较预期短缺,以及美国经济增长较预期高的情况下,将今年布油价预测由每桶50美元调升至每桶60美元,其中第二季预计可达70美元,及维持明年与长远油价预期在55美元。同时也调升纽约期油价格今明两年预测分别至每桶57及52美元。相信近期油股股价复苏已部份反映有关因素,认为主要油股仍有上升空间。