本文转自“TrendForce集邦咨询”。

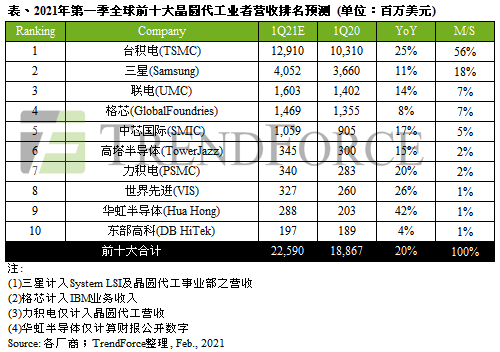

2021年第一季全球晶圆代工市场需求依旧旺盛,面对终端产品对芯片的需求居高不下,客户倾向加大拉货力道,使晶圆代工产能供不应求状况延续,因此预估各业者营运表现将持续走强,预估第一季全球前十大晶圆代工业者总营收年成长达20%。

其中市占前三大的厂商分别为台积电(TSM.US)、三星、联电(UMC.US)。然而,未来需关注晶圆代工厂商重新调配产能供给,在加速生产车用芯片之际,恐间接影响消费电子、工业用等相关芯片的生产与交货时程。

台积电5nm制程投片量稳定,营收贡献维持近两成;7nm制程需求强劲,包括超微(AMD.US)、英伟达(NVDA.US)、高通(QCOM.US)、联发科 等订单持续涌入,估计7nm营收贡献将小幅成长至三成以上。由于5G与HPC(高效能运算)应用需求双双提升,加上车用需求回温,预估第一季台积电整体营收将再创新高,年增约25%。

三星的部分,由于客户对5G芯片、CIS、驱动IC与HPC的需求增加,三星将持续提高今年半导体事业的资本支出,分别投资于存储器与晶圆代工等相关事业,显示其追赶台积电的决心;在制程技术方面,第一季5nm、7nm的产能维持高档,预计本季营收年增11%。

联电的驱动IC、PMIC、RF射频、IoT应用产品持续生产,加上车用需求涌入,第一季的产能利用率满载,本季营收将年增14%。

格芯(GlobalFoundries)与美国国防部持续合作生产军用芯片,且同样受惠于车用芯片的需求高涨,使其产能利用率维持高档,预估第一季营收年增8%。

中芯国际(00981)因被列入美国实体清单,加上其先进制程发展受限,估计第一季14nm(含)以下实质性营收将降低;然而市场对40nm(含)以上成熟制程需求依旧维持,营收仍可凭借该制程持续成长,估年成长率为17%。

高塔半导体(TowerJazz)将追加投资1.5亿美元进行小规模扩产,不过仍需要时间待设备进厂及校正,在2021下半年才会对营收有实质助益,估计第一季营收约与去年第四季相同,年成长达15%。

力积电(PSMC)以生产存储器、面板驱动IC、CIS与PMIC为主,目前8英寸与12英寸晶圆产能需求不坠,加上近期车用需求大增,产能利用率仍维持满载,预计第一季营收年增20%。

世界先进(VIS)各项制程产能皆已满载,第一季营收将持续受PMIC与小尺寸面板驱动IC产品规模提升带动,年增26%。

华虹半导体(01347)重点放在华虹无锡12英寸产能的建置,NOR、BCD、Super Junction和IGBT等在12英寸产线的研发均已通过可靠性验证,为华虹的发展再添新动能,加上8英寸产能利用率持续满载,且去年同期也属低基期,可望推动第一季营收年成长至42%。

(编辑:李均柃)