本文来自微信公众号“纺服新消费马莉团队”,作者:马莉、陈腾曦、林骥川、詹陆雨。

报告导读

收入有望重回全球榜首,估值存明显折价──从Moncler年报说起

投资要点

Moncler公布20年年报,疫情修复带动市值创下新高

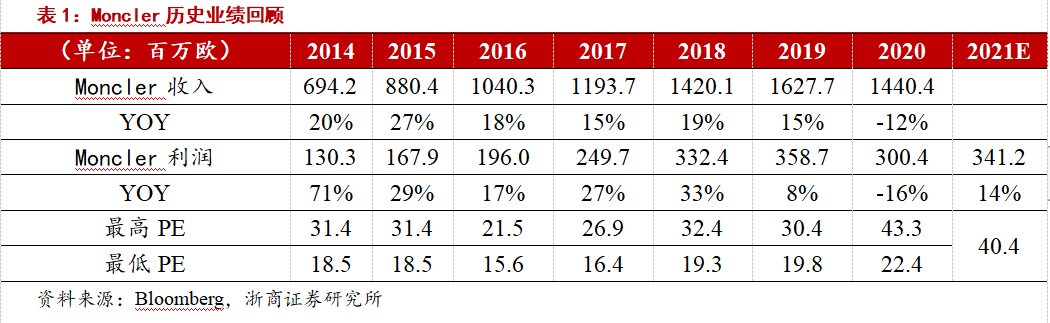

Moncler公布20年年报,在疫情影响下公司20年实现收入14.4亿欧(同降11%);实现利润3亿欧(同降16.4%)。

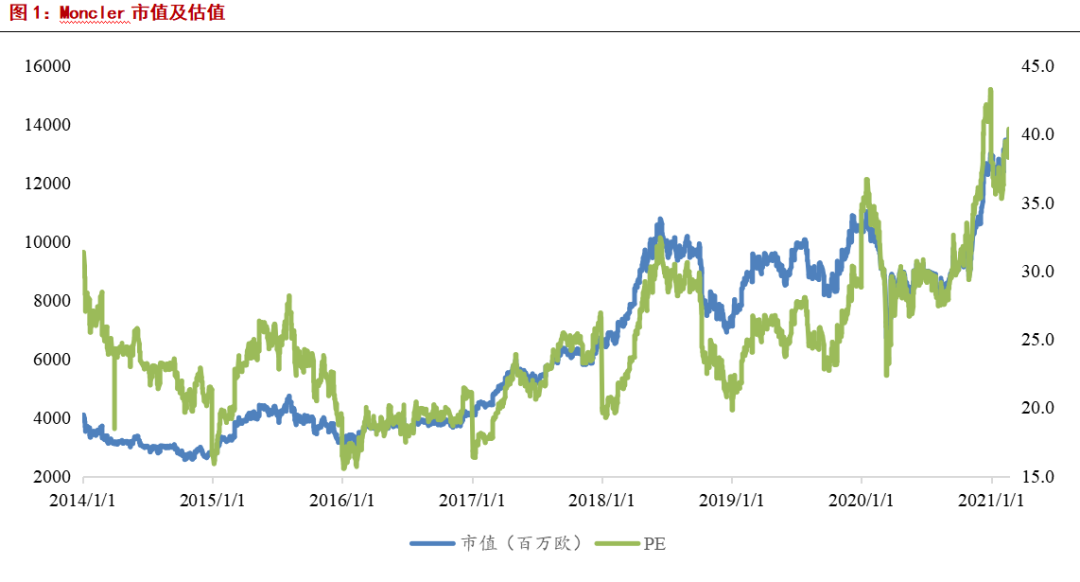

Moncler在20Q4恢复明显,带动市值创下历史新高。相较20年前三季度收入23%的下滑,Moncler在Q4的收入录得8%的正增长,复苏势头明显。其中亚洲市场在Q4增长达到26%,中国区的增长成为重要重推力。

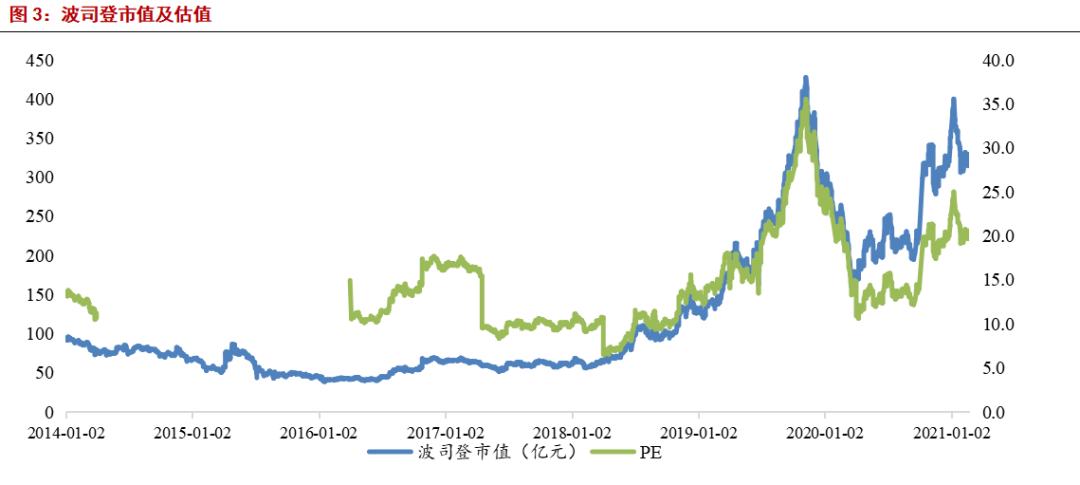

在20Q4和中国地区21Q1的强势表现下,公司股价创下新高,市值超过1000亿人民币,对应21年的估值也来到40X。

预计波司登(03998)FY21羽绒服业务收入超越Moncler重回世界第一

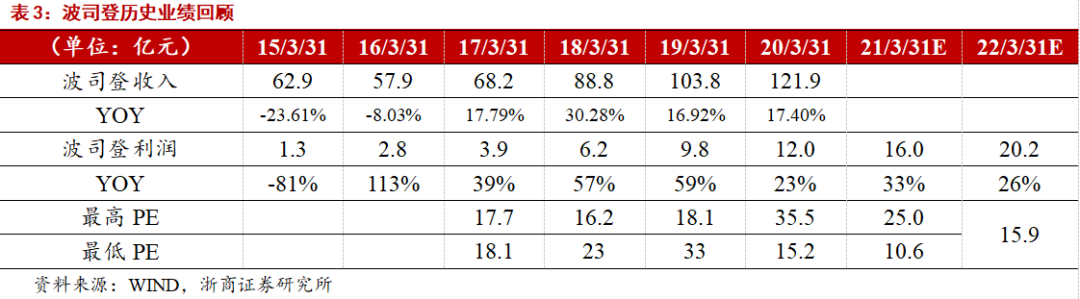

波司登在FY21表现出很强的增长势头。我们预计波司登集团羽绒服业务收入在FY21增长将在25%以上(此前公告截止20.4.1~20.12.31波司登主品牌零售额增长25%,其他品牌增长40%),收入有望超过120亿人民币。

按照目前的欧元对人民币汇率计算(7.8:1),在FY21财年(截止3/31)结束后,波司登集团的羽绒服业务收入将再次超过Moncler,重回行业世界第一。

规模优势为公司持续增长奠定基础,持续看好公司品牌力提升

我们长期坚定看好公司品牌升级的战略大方向,我们认为规模上对国际品牌的超越将为公司品牌力的进一步提升打下坚实基础。我们认为收入规模超越国际品牌,能够让波司登拥有更多的资源在品牌推广、产品研发、供应链整合等多个方面进一步展开与国际品牌的竞争。规模的逐步扩大之下,我们看到波司登在FY21开启了一线城市核心地段的门店扩张、更多的高端面辅料应用、以及更全面的营销投放,这些举措均有望让波司登主品牌的长期影响力再上新台阶。

盈利预测及估值:

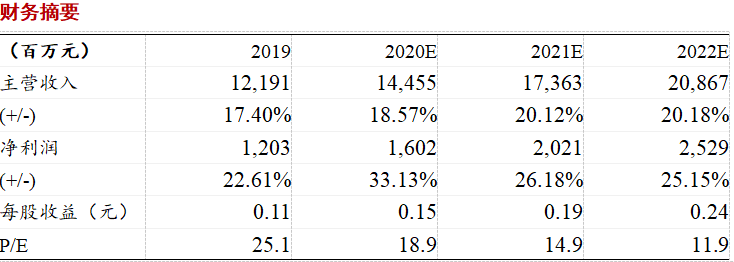

公司在进入21年以来依旧保持了20年以来的增长势头,尤其进入2月以来由于20年疫情的低基数公司流水更是获得高速增长。我们预计公司FY21/22/23净利润16.0/20.2/25.3亿,增速为33%/26%/25%,对应估值19/15/12X。

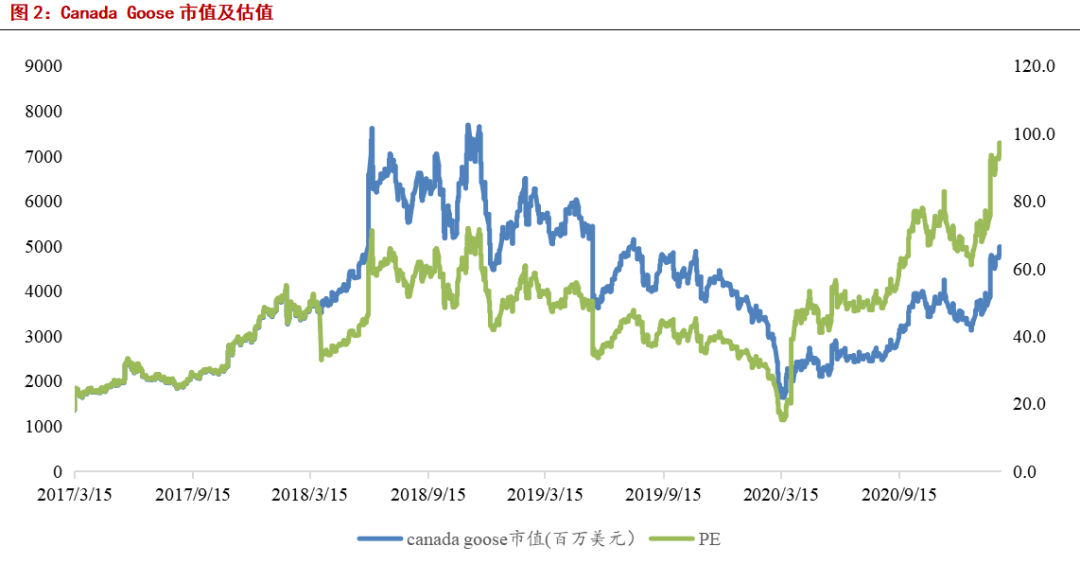

另外从估值来看,Moncler目前对应21年已经达到40X,Canada Goose对应其FY22(截止22/3/31)估值也达到39X,两大国际品牌虽然在规模上小于波司登,但由于更强的品牌力,两家公司的估值均明显高于波司登。我们认为,随着波司登品牌力的持续提升,其目前的估值水平仍有较明显的提升空间。

考虑到中国广大的市场空间以及波司登仍旧处于上升通道的品牌势能,我们认为目前估值具备性价比,维持“买入”评级,持续推荐。

风险提示:疫情恶化超出预期,消费者需求变化

财务摘要

(编辑:张金亮)