智通财经获悉,板模工程商御佳控股(03789)已于近日结束招股,即将在2月8日登录联交所主板。

此次上市,御佳控股共发行3亿股,其中90%为国际配售,10%为公开发售。招股价0.53港元-0.67港元。按招股价中位数0.6港元计,御佳控股上市后的市值约7.2亿港元,对应2016财年业绩的市盈率约14.5倍。

虽然御佳控股近三年业绩表现平平,且中标率一直在下滑,但据媒体公开报道,该股的公开发售受到投资者热捧,超购逾207倍。

近三年业绩起伏不定

资料显示,御佳控股是一家在香港提供板模架设及相关辅助服务的分包商,于1994年开始经营板模业务,至今已有22年经验。除传统的木材板模架设外,该集团还能装配系统板模,即用铝或钢制成的可用于楼宇建造及土木工程项目的板模。

御佳控股所有的项目均是通过投标获得。2014年至今,该集团已完成11个楼宇建造项目及4个土木工程项目。截至3月31日止的2014至2016财年,在金额超过1000万港元的项目投标方面,该集团的中标率呈现下降趋势,分别为3.3%、2.8%及2.5%。截至2016年7月31日止四个月,该集团中标率下滑至仅为1.3%。

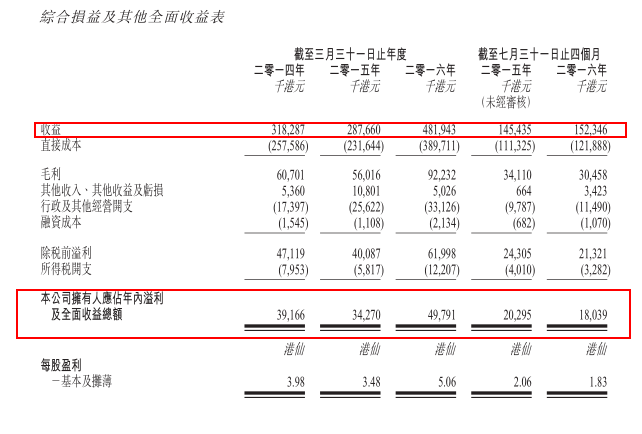

过去三年,御佳控股的业绩虽有轻微起伏,但整体呈现上涨的趋势。2014至2016财年,御佳控股的收益分别为3.18亿港元(单位下同)、2.88亿、4.82亿;公司拥有人应占溢利分别为3916.6万、3427万、4979.1万。其中2016财年收益较2015年增长,主要因为总价值约5.97亿的9份合约在2016财年确认了1.5亿收益。

御佳控股的收益由楼宇建造项目和土木工程项目产生的收益构成。2016财年,两者贡献的收益不相上下,各占总收益一半。不过同期土木工程项目的毛利率为22.4%,较楼宇建造项目高出6.4个百分点。

值得一提的是,御佳控股的毛利率一直较为稳定,近三个财年保持在19%左右。

截至2016年7月31日止四个月,御佳控股收益继续保持增长,净利润则轻微下滑。期内,该集团收入为1.52亿,较2015年同期增长约5%;撇除上市开支后,公司持有人应占溢利约为1983.4万,较2015年同期减少2%。

市场规模小增长空间有限

与大部分香港建筑商一样,御佳控股存在客户较为集中的问题。2014至2016财年,该集团5大客户贡献收益分别占其同期总收益的99.1%、95.2%、97.8%;该集团的最大客户贡献收益占其同期总收益的44.3%、53.7%、40.8%。由于与这名最大客户订立对销费用安排,该客户还是御佳控股的主要供应商之一。

据智通财经了解,御佳控股并无与客户订立任何长期服务协议,其与客户的服务合约均是按项目订立。若来自五大客户的项目数目或合约规模下降,将对该集团的业绩造成不利影响。加上御佳控股的最大客户还是其主要供应商。若该集团与这名客户的业务关系终止,其原材料进货或将受到影响,亦不利于其项目进展。

另外,据Ipsos的研究报告,2016年至2020年,香港板模建造行业的总产值将按复合年增长率6.5%增长。这一增长率较2011年至2015年减少约11.9个百分点,明显放慢。

与此同时,2015年香港板模建造行业总产值约50亿。截至2016年6月20日,香港约有747名板模类别的分包商。与行业内分包商的数量相比,板模建造行业的规模其实并不算太大。在行业增速放缓、僧多粥少的情况下,御佳控股要从诸多竞争对手手里抢夺市场份额,难度不小。

御佳控股也在计划增强承接更多板模项目的实力。该集团称,因为项目的前期筹备成本会占用财务资源,尤其是涉及金额庞大的公营项目,其预期现金流入比私营项目慢。此次IPO所获资金可帮助其增强可用财务资源,为项目早期阶段产生的成本及员工工资等提供资金。

智通财经认为,御佳控股的业绩表现主要取决于其承接的项目数量和规模,但其近三个财年的大型项目中标率持续下滑。与此同时,未来5年,香港板模建造行业的增速会明显放缓。在竞争残酷的行业背景下,上市后的御佳控股能抢占到多少市场份额,交出怎样的成绩单,仍是未知数。