本文来自微信公众号“俊Sir通信研究”。

1 事件

近期,运营商板块迎来诸多利好,5G时代来临,运营商面临价值重估投资机遇。2月9日,中国电信(00728)公告《核心骨干人员股票增值权2021年授予方案》。根据该方案,公司建议向最多共约8300名核心骨干人员授予最多约24.12亿股股票增值权。

2 招商观点

1、伯克希尔重点增持电信板块,或为把握低估值标的策略

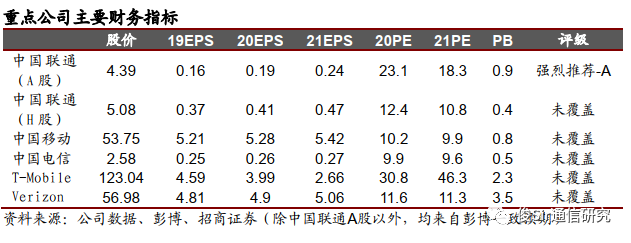

自T-Mobile后买入Verizon,Berkshire Hathaway重点加仓电信板块。根据伯克希尔-哈撒韦公司2020年股票投资组合13F文件,2020年第三季度伯克希尔建仓买入T-Mobile 241.3万股,并于第四季度建仓买入全美第二大电信运营商Verizon1.467亿股,市值约86亿美元,Verizon一跃成为公司第六大重仓股,同时加仓美国第三大电信运营商T-Mobile 117%至520万股,持仓市值约7.07亿美元。

Verizon ROE远高于行业平均,估值处于历史较低位置。Verizon 2020年实现收入1283亿美元,同比下滑2.7%,EBITDA Margin为36.7%,同比提升0.9个百分点,EBITDA为471亿美元,同比下降0.3%。从ROE水平来看,2020年Verizon ROE达到28%,T-Mobile和中国移动分别约为7%和10%左右,Verizon的ROE水平远高于行业平均。根据公司指引,预计2021年公司服务及其他收入增速有望超过2%,无线通信服务收入增速有望超过3%,2021年对应EV/EBITDA以及PB估值分别约为7.1X和3.1X。

2020年4月,T-Mobile收购Sprint正式完成,美国第三大和第四大移动运营商合并,从而使美国全国性的大型电信运营商数量从4家降至3家。两者合并协同效应显著,T-Mobile网络覆盖能力、用户数、盈利能力均显著提升。通过与Sprint合并,T-Mobile获得中频频谱,同时具备覆盖范围和速度的优势。从直接效益来看,两者合并在2020年产生13亿美元的协同效应,超出市场预期。其中,7亿美元来自于网络上的协同效应,6亿美元来自于销售、市场以及管理上的协同效应。从2020年业绩来看,T-Mobile实现收入684亿美元,同比增长52%;调整后EBITDA246亿美元,同比增长83%,净利润31亿美元,同比下滑12%(净利润下滑主要由于合并费用增加,2020年税前合并费用增加19亿美元)。

2、“十四五”规划明确,运营商股权激励计划相继落地

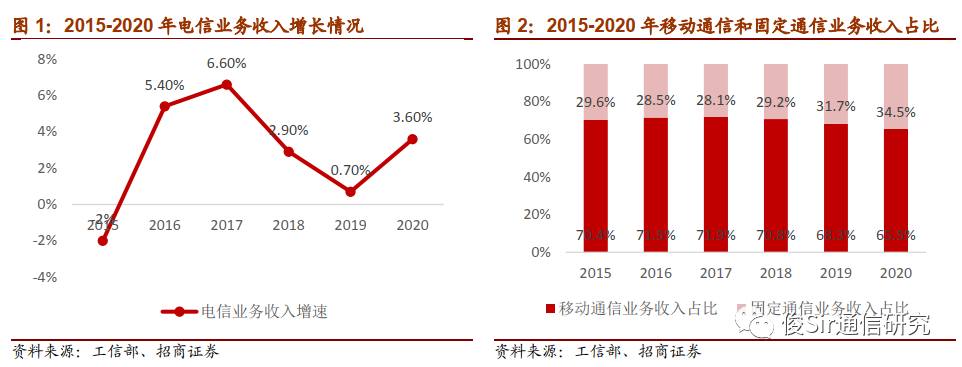

我国电信业务收入增速回升,新兴业务驱动作用明显。2020年我国电信业务收入累计完成1.36万亿元,同比增长3.6%,增速同比提高2.9个百分点。按照上年价格计算的电信业务总量1.5万亿元,同比增长20.6%。应用云计算、大数据、物联网、人工智能等新技术,通信行业大力拓展新兴业务,使固定增值及其他业务的收入成为增长第一引擎。2020年,固定增值业务实现收入1743亿元,比上年增长26.9%,在电信业务收入中占比由上年的10.5%提升至12.9%,拉动电信业务收入增长2.82个百分点,对收入增长贡献率达79.1%。其中,数据中心业务、云计算、大数据以及物联网业务收入比上年分别增长22.2%、85.8%、35.2%和17.7%。

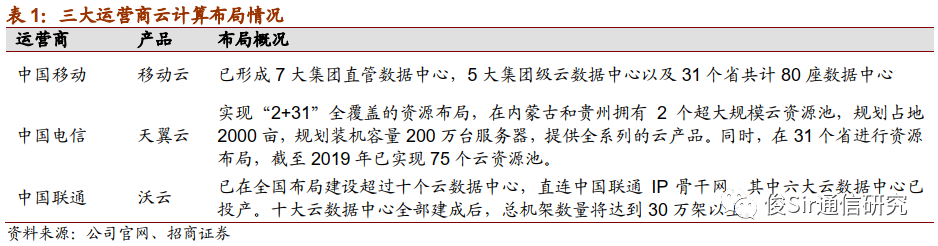

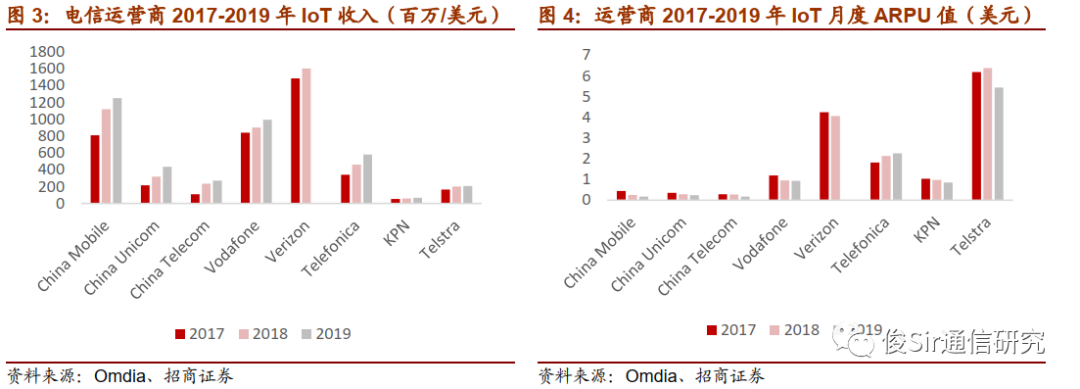

5G时代大力推动B端行业应用落地已成为运营商共识,面向政企客户的B端行业应用为运营商未来增收的潜力所在。(1)针对5G应用,三家运营商已推出面向政企客户的5G专网服务。例如,中国联通目前提供三大5G专网产品,包括虚拟专网(公网专用,优先保障)、混合专网(按需定制,数据隔离)和独立专网(独享资源,独立运转);中国移动也推出了“优享、专享、尊享”三种模式的专网服务。此外,在工业互联网、智慧城市、医疗健康、交通物流、能源、矿山等领域打造了多个5G示范项目,为实现5G商业化落地打下了基础。据Verizon商业集团全球企业业务总裁预测,随着新的企业用例开始上规模,运营商将在2022年开始看到5G带来的巨大经济效益。(2)针对云计算、物联网等领域,运营商在云计算领域秉承“IaaS自我开发为主,PaaS为我所用,SaaS全面放开”的策略,不断加大投入力度;在物联网领域,2017-2019年,电信运营商物联网收入持续增长,运营商在物联网产业中扮演了“网络运营者、平台提供者、系统集成者”的角色,未来投入将更多集中在网络的建设和运营方面,并发挥在“连接侧”的优势,为用户提供连接管理平台。

三大运营商股权激励计划相继落地,灵活的员工激励手段有助于激发企业活力。2021年2月9日,中国电信披露《核心骨干股票增值权2021年授予方案》(获授者不拥有股票对应的分红、投票等权利,收益主要来源于公司股价的上升,从而取得增值收益),建议向最多共约8300名核心骨干人员授予最多约24.12亿股股票增值权,至此,三大运营商均已启动股权激励计划。

其中,中国移动于2020年6月实施了上市以来的首次股权激励,向9914位管理骨干及核心人才授予3.06亿股股票期权,行权价格为每股55.00港元,授出的股票期权将分三批开放,在授予日24个月、36个月、48个月后开放行权的比例分别为40%、30%和30%;中国联通亦早在2018年3月以3.79元/股的行权价格向7849名中层管理人员、核心管理人才和专业人才授予8.02亿股的限制性股票,在24个月禁售期满后分三年解锁,每年解锁比例分别为40%、30%、30%,同时附带较为苛刻的业绩考核条件。

3、“提速降费”已非核心矛盾,ARPU提升具有可持续性

预期差Ⅰ:市场通常认为运营商具有公用事业单位属性,因此仍可能面临进一步提速降费的政策压力。

我们认为,大幅度的“提速降费”时代已告一段落,ARPU拐点将进一步明确,2021年将保持同比向好,长期来看有望保持稳定。

(1)政策层面继续压降流量费用的客观需求已逐步消除。2015年工信部开始推行“提速降费”,五年来,我国固定宽带和手机流量的平均资费下降幅度超过95%(数据来源:工信部)。以中国移动为例,2016-2019年,公司流量资费分别下降了36%、43%、62%和47%,流量资费降至0.006元/MB,2019年公司手机上网综合单价仅为2012年的五十分之一。目前我国4G用户渗透率已达到80.8%,百兆宽带接入用户占比接近九成,以ARPU/人均GDP来计算,我国相对ARPU值较美、日等国家已处于较低水平。此外,政策层面目前已不再要求对家庭宽带进行提速降费,运营商的移动通信和家庭宽带业务有望企稳,并进一步通过2B类业务带动企业业务收入提升;

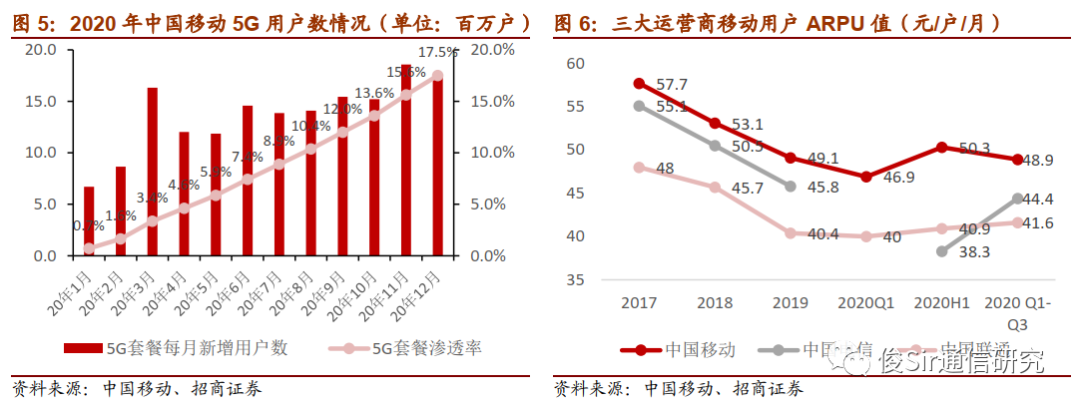

(2)流量单价下降空间收窄,DOU持续提升,5G ARPU水平将高于4GARPU。从供给侧来看,进一步降低流量单价的成本空间有限,考虑到5G时期DOU进一步提升,5G ARPU将明显高于4G。以中国移动为例,5G ARPU较迁转前提升接近6%,DOU较迁转前提升23%,单用户价值显著提升。目前中国移动、中国电信5G用户渗透率分别达17.5%、24.6%,预计中国联通5G用户渗透率亦处于相当水平,5G套餐的普及对运营商传统业务收入具有明显拉动作用。

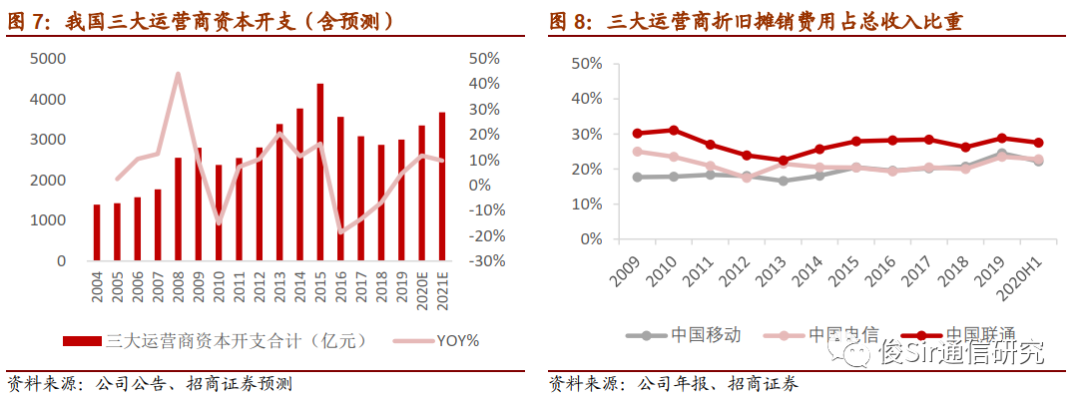

4、5G资本开支周期长但平缓,折旧摊销费用压力下降

预期差Ⅱ:市场普遍认为随着5G投入期开始,运营商将面临较大的资本开支压力;或认为折旧摊销占收比的下降主要来自于会计准则上设备折旧年限的变化(如中国移动4G无线资产折旧年限由5年调整为7年)。

我们认为,5G投资周期并非4G周期的简单重复,资本开支可能不会出现明显峰值,折旧摊销费用占收比或保持稳定甚至略有下降。

(1)从全球投资来看,我国3G/4G牌照发放与部分国家相比来说较晚,当时全球4G产业链已经相对成熟,因此我国运营商选择通过密集的资本投入(14-15年明显CAPEX峰值)完成网络建设,尽早发展用户以回收投资;而我国5G在技术以及网络建设层面均已在全球实现引领,目前在一些应用领域仍在探索具体商业模式,因此并未有4G时期激进;

(2)从投资节奏来看,5G投资周期更长,但CAPEX投入相对平滑,预计2021年CAPEX将同比保持稳定,结构上进一步侧重5G投资。2020年三大运营商预计资本开支为3348亿元,同比增长11.65%,根据产业调研,我们预计2021年运营商资本开支增速或有所回落。

重资产行业,折旧摊销费用是主要的成本项,在平缓的资本开支预期下,未来年度折旧摊销费用占收比有望保持稳定或有所下降。2019年,中国移动、中国电信和中国联通折旧摊销费用占收比分别为24.5%、23.5%和28.8%。在5G时期,中国移动与中国广电“牵手”共享700M黄金频段,中国联通亦和中国电信开展共建共享,我国运营商有望在降低设备投资的同时为用户提供高质量的网络服务,未来折旧摊销费用将保持平稳,折旧摊销费用占收比有望保持稳定或略有下降。

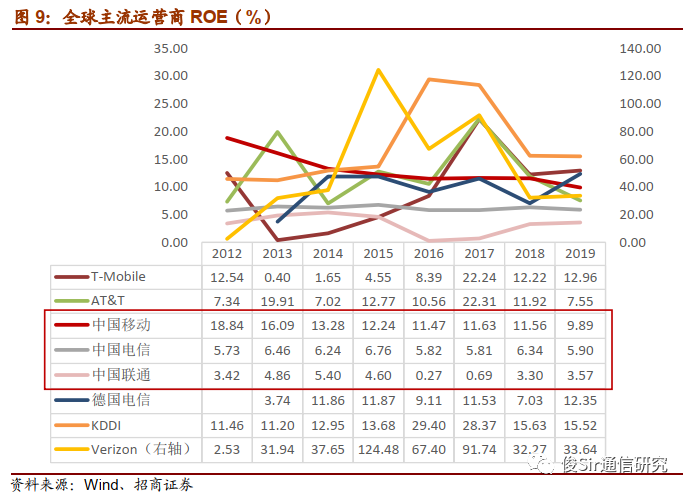

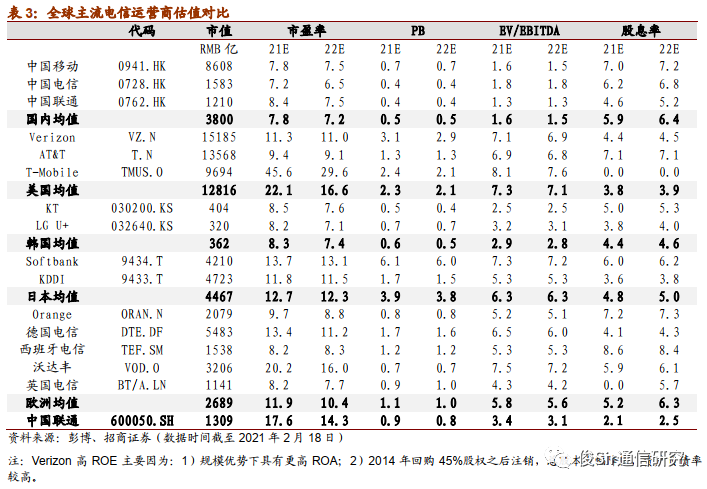

5、港股运营商股息率较高,估值低于全球平均水平

对比全球主流运营商,我国三大运营商估值偏低。从估值上来看,运营商处于重资产行业,采用PE估值相对波动较大,采用PB估值更为准确。从 PB 估值来看,与全球主流电信运营商相比,中国运营商 PB 估值普遍较低,根据彭博一致预期,2021年海外主流运营商如 Verizon、T-Mobile、KDDI、德国电信PB 普遍在 1.5 倍以上,国内三大运营商普遍在 1.0X以下,尤其港股中国电信和中国联通 PB 估值仅0.4X,国内运营商估值仍有提升空间。

经ROE修正后的PB估值仍显著低于海外运营商。除了Verizon的ROE水平远高于其他电信运营商以外(高ROA及高资产负债率),2019年中国移动ROE水平接近10%,与AT&T、T-MOBILE、德国电信等海外主流运营商基本相当,但PB估值显著低于海外对标企业。中国大陆运营商ROE较低的主要原因在于其资产负债率低于全球平均水平,随着共建共享的开展,我们认为5G时期中国联通和中国电信的ROE水平有望进一步提升。

从EV/EBITDA 估值来看,根据彭博一致预期,2021年海外主流运营商 EV/EBITDA 均值为5.6X,国内运营商(港股)均值为1.6X,目前国内运营商基本面与估值出现背离。

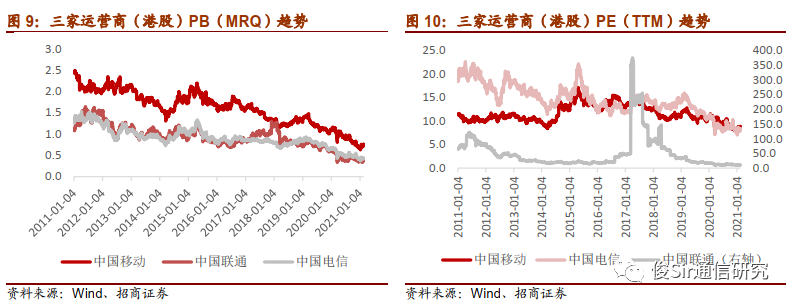

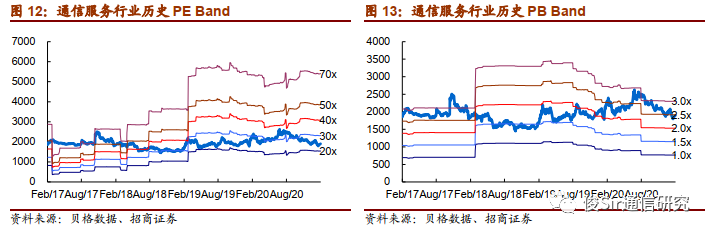

纵观历史,三家运营商在港交所上市的普通股估值已显著低于历史估值中枢。中国移动、中国电信、中国联通在港上市普通股的最新PB(MRQ)分别为0.8X、0.5X和0.4X(历史最高估值分别为2.5X、1.5X和1.6X),PE(TTM)分别为8.9X、8.5X和10.8X(历史最高估值分别为17.2X、22.7X和375.6X),目前国内运营商价值仍存在低估。

6、5G时代电信运营商大有可为,有望迎来“戴维斯双击”价值重估投资机遇

三大运营商传统通信业务发展质态逐步改善,ARPU拐点趋势加强,在5G时期将充分发挥其网络优势赋能工业互联网等行业应用,创新业务转型已陆续实现突破。目前运营商竞争压力缓解,经营态势企稳向好,估值仍处于历史底部区间。重点推荐:【中国联通】(A股),建议关注:中国移动(00941)、中国电信、中国联通(00762)。

风险提示:美方对华企业政策变化、运营商市场竞争加剧、5G拓展不及预期。

(编辑:玉景)