本文来源于微信公众号“丁祖昱评楼市”,作者为克而瑞研究。

在行业规模增速放缓的当下,寻找第二增长曲线成为房企的必选项,尤其是“三道红线”重压之下,房企纷纷布局新赛道。房企首选还是物业。物管行业从三五年前的“陌生”到今天成为新赛道的绝对主角。

过去的2020年,共有18家物业服务企业登陆资本市场,超过过往任何一年,在新年伊始,又有3家企业成功上市,截止目前上市企业总量达到45家,另有6家企业在上市递表排队中。2021年,物管行业将进入收并购高峰期。

除了资本市场,物管行业正在发生更明显的变化,在政策利好下,生活服务领域重燃“战火”,多家企业推出如“塘鹅”“有瓦”“朴邻”等增值服务品牌,市场正在发生裂变。

01 生活服务空间或近2万亿

基于企业的实践,物业管理的边界进一步“模糊”,传统的认知共识正在被颠覆。

特别是2021年1月,住建部等10部门联合印发《关于加强和改进住宅物业管理工作的通知》,鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式。

“物业服务+生活服务”的想象空间进一步被打开。未来行业可能容纳的细分赛道会继续增加,由此带来行业的市场空间将获得更大量级的扩容。

物业服务企业正在加速渗透入生活服务领域。根据国家统计局数据,2020年全国居民社会消费品零售总额达39万亿,若由物业服务企业提供的生活服务能够达到5%,该市场容量将高达1.95万亿。

02 预计超30家物企在管规模过亿

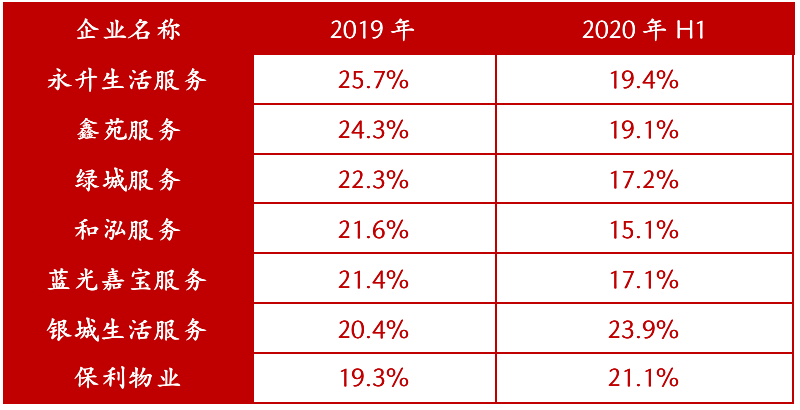

克而瑞物管数据显示,2020年已经有25家物业服务企业合约规模过亿,20家物业服务企业在管规模过亿,在管规模TOP30门槛值已经高达5839万方。

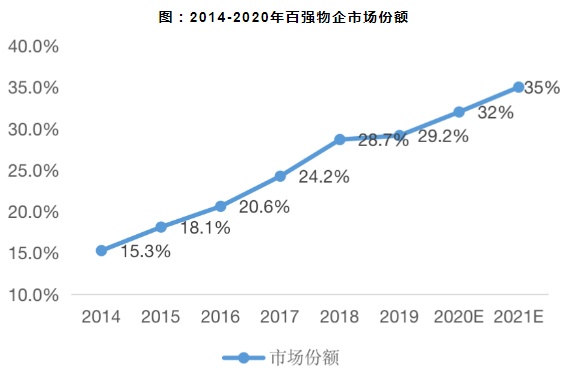

预计2021年在管规模过亿企业有望超30家。一方面,百强物企管理规模仅占约32%,与房企百强61.5%的份额占比,还有很大的发展空间;另一方面,大量企业规模增速不减,特别是处于追赶状态的第二梯队企业,规模增速大多保持在40%以上。

在疫情带来的企业重新洗牌中,大型全国品牌企业和区域品牌企业将成为最大受益者,基于品牌积累,品牌企业在存量市场和增量市场中均将继续扩大领先优势,龙头企业规模有望继续保持高速增长。以在管规模口径计,预计行业第一在管规模有望超7亿方,TOP5门槛有望突破4.5亿方。

此外,传统非市场化物业服务企业已经加速下场“抢地”,如恒大物业称2021年将以每月3000万方在管规模的速度增长,基于此恒大物业2021在管规模将超六亿方。

03 企业整合、联合上市或成趋势

物企上市门槛正在增高,小企业上市难度增加。11月26日,港交所计划提高上市门槛,根据方案一,最低上市门槛由过去的最近一个财政年度由2000万港元增至5000万港元,前两个财政年度则由3000万港元增至7500万港元。

在该等利润水平上,拟上市物业服务企业在管规模大多需要在2000万㎡以上,根据克而瑞物管发布的2020年物业服务企业在管规模榜,需要达到TOP80左右的水平,假设企业收入全部来自于物业管理收入,母公司不进行其他输入,现有约有二成百强旗下物业公司规模或不能满足最低门槛。

2020年4月,世茂服务已经收购了福晟物业51%的股权,2021年1月初,旭辉永升服务收购彰泰物业65%股权,究其背后是与其母公司的发展情况紧密相关。房企运作出现问题,彼此之间进行合作,进而带动了旗下物业服务企业之间的收购。

实际上,在未进行市场化发展的情况下,大部分TOP50-TOP100房企旗下物业服务企业体量很小,母公司支持力度带来成长性不够,缺乏市场化发展历练,其企业自身竞争能力也存在限制。若母公司对物业板块支持不足或面临困局有心无力时,可能会选择和优质公司绑定,共同上市,带来企业的品牌提升的同时,也保障了企业股东的未来收益。

04 社区更换物企频率将变高

对于物企而言,业主对社区管理的参与度在提升,更换物业公司的难度在下降。这对企业是机遇又是挑战。

一方面,疫情全面彰显了物业服务在日常生活中的重要性,提升了业主对好的物业服务的需求度。自2020年以来,政府也频发政策,进一步推进了业主对物业管理规范的认知。

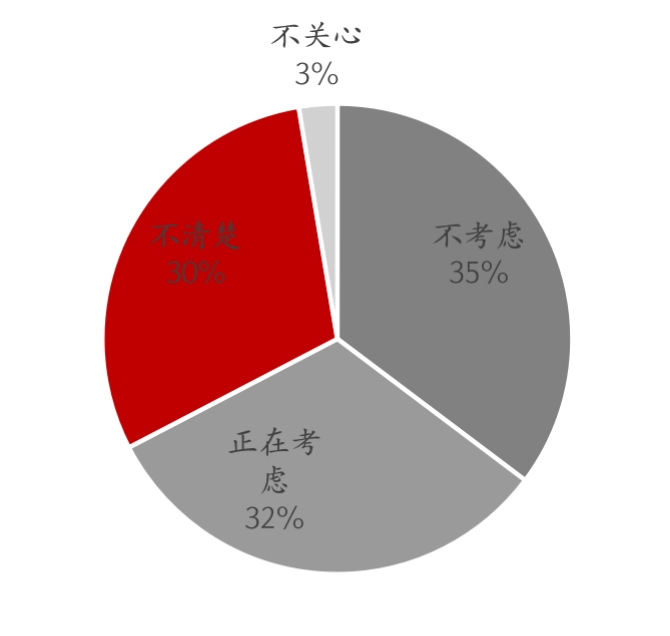

根据2020 克而瑞物业服务消费意愿调研,疫情之后,1/3的小区正在考虑更换物业公司。伴随着我国对物业行业法制建设的完善及政府对业主的法治教育的加强,业主的在社区的权力边界越发明确,业主的维护和行使自己权力的主动性也在提升。在物业服务发展较成熟的地区,业主委员会成立的越来越多,酬金制的收费方式也越来越受欢迎。

另一方面,2021年开始实施的《民法典》,包括近期发布的《关于加强和改进住宅物业管理工作的通知》对物业管理行业进行了大量的规范引导,其中特别对更换物业服务企业做出了规定,相对之前,降低业主更换物业服务企业的难度。这些措施的将使存量物业的物业更换频率相比之前更高。

05 2021年将成物企品牌体系化“元年”

随着业主维权意识的增强和法律法规的清晰,品牌在提升服务满意度、放大服务价值上的作用将会持续增大。

2021年,物业服务企业只有深刻研究业主需求以及可以引发共鸣的服务,系统化构建品牌,才能实现品牌价值的有效传递,发挥品牌的真正作用。

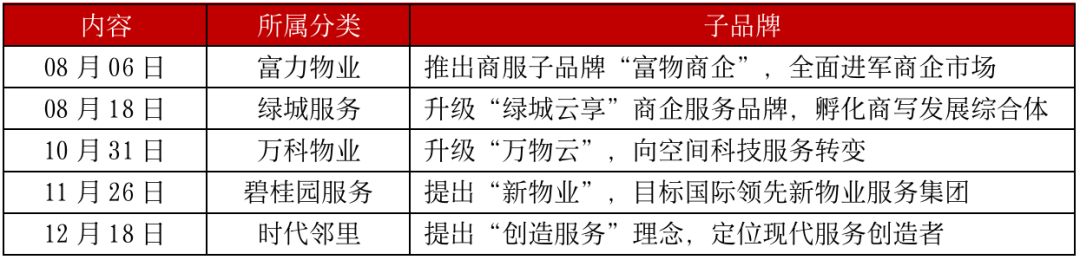

头部企业的动作是行业发展的风向标。以万物云、碧桂园服务等为代表的企业,在非住业态,以及多元业务发展不断成熟的背景下,重新提出新的企业定位,以适应企业的长期发展空间。在对新品牌的阐释中,都提到了“延伸”的概念。以“万科物业”更名“万物云”为例,万科物业在住宅领域具有足够的品牌影响力,然而现在其旗下的业务已经包含了相对大体量的城市服务、商写服务、科技服务等,因此万科物业更名是势在必行,改名举措也彰显了万物云未来的发展定位。

另外,中国物业管理协会定义2021年为行业的“品牌建设年”,中国物协将在2021年统筹行业品牌建设,大力实施行业品牌提升行动,可见品牌建设已是大势所趋。

表:2020年物业服务企业品牌发布事件

抗击疫情的过程中,全国20多万家物企、1000多万物业人员共同抗疫,成为2020年行业一抹非常浓重的亮色。2021年,行业的定义将越来越模糊,物业服务企业日益“出圈”,纵向服务挖潜将成为行业蓝海,此外,品牌建设也将成为行业一大重要趋势。

(编辑:文文)