本文转自微信公众号“中金宏观”。

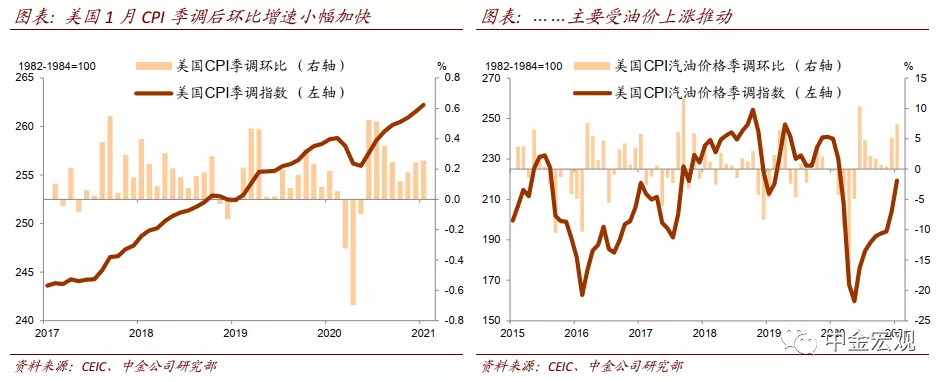

美国CPI环比增速加快,主要受油价上涨推动。1月份,美国CPI季调后(下同)环比增长0.3%,符合市场预期。1月季调后CPI环比涨幅较12月0.2%扩大;未季调CPI同比增长1.4%,和12月持平。1月汽油价格环比增长7.4%,较12月环比5.2%加速,在所有项目中涨幅最大。汽油涨价带动能源价格环比上涨3.5%,也比12月涨幅2.6%加大。

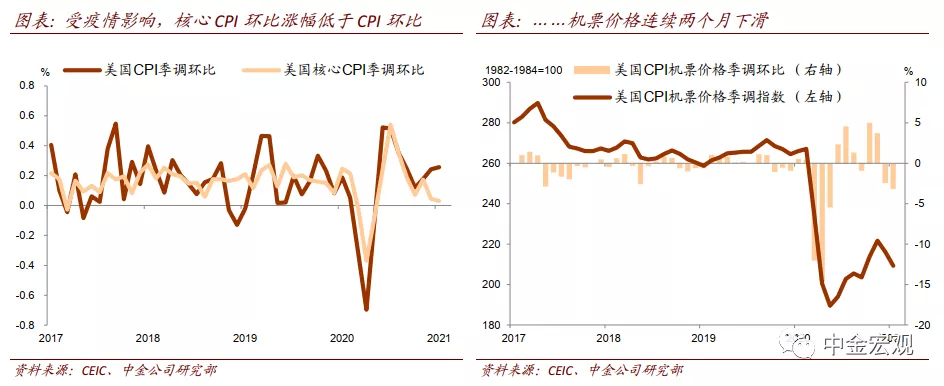

核心CPI低迷,冬季疫情给娱乐和机票等服务价格带来负面影响。核心CPI连续两个月环比零增长。机票价格连续两个月环比下跌,1月下滑3.2%,较12月跌幅-2.5%扩大。1月娱乐价格环比下降0.6%,跌幅较12月-0.3%扩大。

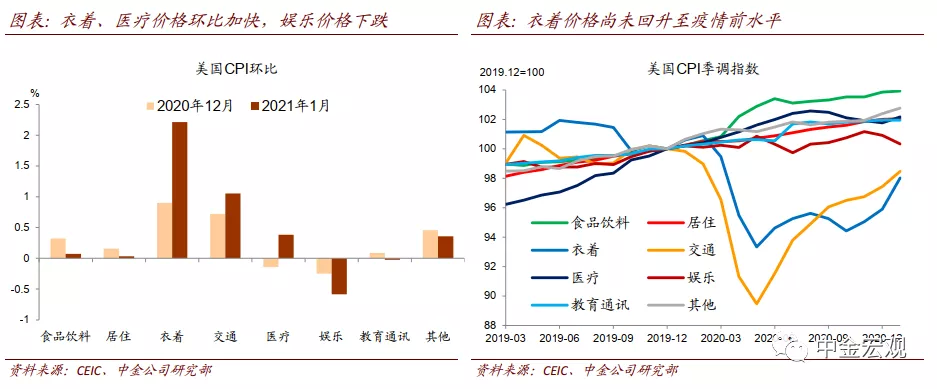

1月衣着价格环比上涨2.2%,较12月增速0.9%加快,但衣着价格目前尚未回升至疫情前水平。医疗价格1月份环比上涨0.4%,结束了连续4个月环比下跌,绝对价格水平仍低于去年3季度。

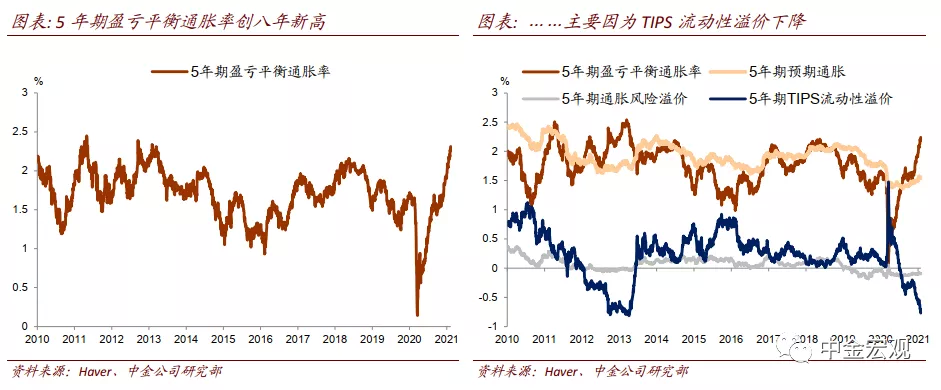

近期盈亏平衡通胀率快速上行不代表通胀预期大幅上升。2月9日美国5年期盈亏平衡通胀率(Breakeven inflation rate)升至2.31%,创八年新高。根据美联储DKW模型[1]估计,近期盈亏平衡通胀率上升主要是因为通胀保值债券(TIPS)流动性溢价大幅下降,该模型估计的预期通胀仅小幅上行。这类似于2013年情形,2013年美国通胀预期和通胀都没有大幅上升。

调查显示美国通胀预期较为平稳。去年12月密歇根大学调查的12个月通胀预期为2.5%,较去年5月份3.2%高点回落。1月份纽约联储调查的1年期通胀预期为3.1%,虽然较前期上升,但是和历史均值2.8%相比并没有大幅偏离。此外,Bloomberg调查2021年和2022年美国CPI市场预期为2.2%和2.1%,仍相对温和。

往前看,美国通胀可能继续回升,疫情演变、疫苗接种、财政刺激力度将是影响今明两年美国通胀的不确定性因素。年初以来,美国新冠疫情新增人数逐步回落,加上疫苗接种推进,都有利于服务消费和价格回升。拜登总统上台后宣布了1.9万亿美元新一轮财政刺激,尽管最终法案有可能调整,但刺激推出后将再次提振消费需求。

考虑去年油价下跌造成的低基数影响,我们预计2季度美国CPI同比增速高点可能升至3%左右,核心CPI同比增速也有可能突破2%。

(编辑:李均柃)