以下文章来源于老约客谈VC ,作者:老约客。

1月28日晚间,贾跃亭创办的Faraday Future(FF)宣布,将通过与一家SPAC公司Property Solutions Acquisition Corp.(PSAC)合并,在纳斯达克上市,募资10亿美金。这个石破天惊的新闻,也让“下周回国贾跃亭” ,再次成为新闻人物。

一石激起千层浪,这个新闻也炒热了SPAC话题。去年(2020)美国的上市公司中,有52.7%的公司是用SPAC上市的,而总募资金额的53.5%是由SPAC公司募集的,SPAC占据了华尔街的半壁江山。

这样的比重,令人震惊,也可能是很多中国创业及创投业者所无法想象的。SPAC上市,是该引起大家更多的关注、研究与讨论,也思考如何熟练运用SPAC,帮助更多的创业企业早日到华尔街敲钟。

SPAC(Special Purpose Acquisition Company,特殊目的并购公司),是在传统的IPO、借壳上市及DPO直接上市之外,另一种极为创新的上市方式。

其创新之处在于,不走传统IPO路径,也不是买壳上市,而是有人先行造壳(设立SPAC),将该SPAC上市募集资金,然后再与希望上市的目标企业合并,使该企业成为上市公司并获得原已募集的资金。

SPAC上市模式具有时间快速、费用较低、流程简单、融资有保证等特点,对投资者和目标企业来说都具有较大优势。

(历年SPAC上市家数、总募资金额及平均金额。资料来源:SPAC Insider, 2021/1/31)

SPAC出现于上世纪90年代,2003年以后逐渐被市场接受,2008年受次贷危机影响,基本停滞。但危机促成转机,反而促进制度变革,原来SPAC公司只能登陆OTC,经调整到得以在纽交所或纳斯达克主板上市,致SPAC上市更具吸引力。

这几年来,SPAC上市越受资本市场青睐。据SPAC Insider数据,2018至2020年的三年间,透过SPAC上市的家数分别为46、59及248家,募款总金额(含超额认购)分别为107.5亿、136亿及830亿美元,而每家平均募款金额分别为2.34亿、2.31亿及3.35亿美元。

去年(2020)更是SPAC运作狂奔猛进的一年,在上市家数、募资总金额及每家平均金额上,皆有大幅的跳升,比2019年分别成长3.2倍、5.1倍及0.45倍。去年248家的SPAC已占到全部上市企业471家的一半(52.7%),而SPAC总融资金额830亿美元,也占到全部IPO融资金额1550亿美元的53.5%。SPAC占据华尔街上市的一半江山,这可能是本土创业者及投资股东感到惊讶的一个发现。

SPAC的热潮从2020持续进入2021。据SPAC Insider,迄1月31日,已有91家SPAC公司上市(每个工作日平均有4.3家上市),募资总额254亿美元,平均募资额2.79亿美元。(SPAC Insider 实时数据:https://spacinsider.com/stats/)

(历年IPO及其中的SPAC家数。资料来源:Nasdaq Economic Research, 2021/1/14)

除了SPAC Insider的图表,我也再附上Nasdaq Economic Research的柱状图(完全相同的数据),可以更直观的感受到SPAC近年来的迅猛发展,在四种上市方式(传统IPO、借壳上市、DPO直接上市及SPAC上市)的占比上,SPAC家数从2015年的10.2%(20/196)跳升到去年超过一半(52.7%,248/471)。

(每年SPAC上市、完成交易及清盘的公司数。来源:SPAC Insider,2021/1/31)

在解读前述SPAC与其他方式上市的家数及融资额对比时,需要认知到,SPAC是“空壳上市”,SPAC公司上市时,不是一个经营业务的企业实体,也没有产品、资产及收入,作为一个上市公司就只有“钱”及上市的“壳”。

SPAC公司上市的唯一目的,就是找到“适配”的目标企业,经过收购交易,“让渡”手上的钱及上市身份给目标企业。也就是说,一个SPAC公司的“上市”仅走了一半,“交易”才是更关键的另一半(也称为de-SPAC),只有当其与一个目标企业相结合,才成就一个完整而有意义的SPAC运作。

也因此,除了前述历年SPAC公司的上市家数及融资额,值得再看一下这些上市公司完成交易的状况。上述的图表标明某一年度上市的SPAC公司目前所在的实时状态(real time status,“目前”的数据时间是2021年1月31日)。

第一栏目Filled for IPO 是申请上市,Searching 是开始寻找目标企业,Announced 是宣布已找到目标企业,Completed是完成并购交易,Liquidated 是已清盘,第二个栏目以后的各栏目数据总和代表已完成上市。也因此2020年在第一栏目“申请上市”的13家,表示还在申请上市过程,不见得会全部成功上市,因此不计算在当年248家(193+42+13)SPAC上市公司里面。

一般SPAC公司的“存活期”为两年,因此观察2018年以前的数据才有意义:

-2016年 13家SPAC上市,11家完成交易,2家清盘

-2017年 34家SPAC上市,29家完成交易,3家清盘

-2018年 46家SPAC上市,41家完成交易,1家清盘

三年总共有93家SPAC上市,81家完成交易,6家清盘。交易成功率为87% (81/93),亦即只有87%的SPAC上市公司,最终完成与目标企业的合并,其他的13%走向清盘。

上面的数据,也强调了SPAC运作的特色之一,就是要在规定期限内,完成对目标企业的收购,否则,需要退回公众股东的投资并进行清算。在上面图表中,2019、2020及2021年一月份数据,两年一个月的“上市”公司398家(59+248+91),到今年1月底仅有41家(28+13)完成“交易”(另有1家已清盘),因此还有高达356家(398-41-1)的SPAC上市公司,还在找寻目标企业或已有目标企业但未完成交易。若再考虑2018年留存的4家(1家在Searching,3家Announced),目前总共有360家(356+4)SPAC上市公司,有时间压力去完成交易,预期2021年的SPAC收购案例将继续高发。

(“SPAC是什么?” 资料来源:CBInsights, 2020/10/15)

上图是CBInsights 有关SPAC的简单示意图。步骤1到4是成立一家SPAC公司并上市,5及6是寻找并购的目标企业,7是SPAC股东投票决定是否接受该目标企业,8及9是SPAC公司与目标企业完成合并,目标企业在纽交所(或纳斯达克)上市交易。

SPAC是“借壳上市”的创新版

- 借壳上市是“反向并购”,寻找已经上市的公司作股权或资产置换,以取得上市地位。一般而言,“卖壳”的上市公司,往往本业亏损、经营不善、股价低迷(公司不行了,只剩那个牌有价值)。 某种意义上,“借壳上市”是为了一个上市资格去接手一个烂摊子。

- SPAC也是“反向并购”,名目上是SPAC公司并购了标的企业,但实质上是被标的企业“吃掉”了,收购交易完成以后,标的企业成为“存续公司”, 而SPAC公司“完成阶段性任务”退出历史舞台,公司名字及证券代码都改成标的企业。

- SPAC公司本身就是上市企业,也已完成募资(资金存在信托账户),故目标企业完成“反向并购”交易后,目标企业取得上市地位,同时接收SPAC先前募集的几千万或数亿美金。

- 借壳上市与SPAC上市都是“反向并购”,但SPAC运作是已经有人造了一个"净壳",而需要一个合适的目标企业装进去。

透过SPAC上市,比之于“借壳上市的”一些好处

- 规避不干净“老壳”的或有负债、财务纠纷、法律诉讼及合规缺陷等等。

- 传统的借壳上市,老壳留存资金不多,而SPAC上市,可同时获得一笔资金,上市与融资同步到位。

- 老壳的交易量一般很少,但SPAC公司在目标企业披露以后,会开始有热络的交易,有助于交易完成后的流通性。

- SPAC交易一般都会有配套的PIPE募资,除了增加资金,也可能带入优良的机构投资或战略投资者。

- 卖壳的公司一般都是经营不善,其管理层不会留下来,而SPAC公司的金融及产业人士,可能在目标企业中担任董事等,带入“增值服务”,助益企业发展。

与传统的IPO相比,目标企业以SPAC上市的可能优势

- 上市与大额融资一步完成。SPAC公司与目标企业在完成并购交易前,大都会进行PIPE等募资,也因此,等于是上市、首发及定向增发一次完成。

- 时间较短。SPAC公司已完成上市过程(选择中介机构、准备招股书、向SEC和交易所提交资料、路演定价等),目标企业只需要与SPAC主体合并,如果企业架构、运营状况良好,半年内就可能完成上市。

- 确定性较高。传统IPO的各种“不确定性”,启动上市后,能否上市、多久上市、估值高低、上市订价、市场反应等都有不确定性,也可能带来巨大伤害。但透过SPAC上市,目标企业只需要跟SPAC公司接触,是比较单纯的收购协议的谈判,估值、融资金额、完成时程、股权架构等等,也比较容易确定。

- 费用较低。因不是进行“全套”的上市流程,省略了一部份承销、保荐、上市挂牌等费用。

- 可持续发展。SPAC公司的收购交易,不是少数股权的入股,而是双方的战略合并,SPAC发起人会继续带入“增值服务”,尤其在资本运作等方面协助企业发展。如,硅谷资本大佬Palihapitiya的Social Capital Hedosophia并购了Virgin Galactic后,出任新公司董事长。

对标的企业,SPAC上市的可能劣势

- 太早的大幅稀释股权。不像传统IPO,上市当时大概稀释10%左右,SPAC上市可能会有20到50%的稀释。

- 股权的稀释,也带来控制权、发言权、主导权的流失。有些企业甚至因此“改姓”,创始人丧失对创业項目的“声索权”(不再是他的項目)。

- 传统IPO,自己走过全程,如何上市、投行选择、订价调整、谁来投资。。。等等都有参与,但在SPAC运作上,目标企业仅参与“后半场”(de-SPAC,合并交易),并不参与SPAC上市的融资及部份PIPE的预先承诺投资,仅能被动接受既有的安排。

- 无法拒绝外来的董事(或高管)。SPAC公司及其顾问一般都会继续介入新公司的运营,而且目标企业对谁进入,一般并无选择权。

- 购股凭证Warrants是SPAC公司在上市时吸引投资者入股的“激励”,但这个“优惠”的行使,则有股权被折价出售的效果。(举例:可以12元购买一股,而三年后股价已到30元)

- SPAC公司狂奔发展,有时间压力去寻找目标企业,目前“供过于求”,对创业項目有利,但未来的供需关系可能倒置,不易匹配优质的SPAC公司。

- 最终能否完成交易,决定权在SPAC公司的股东手上,若遭否决,将浪费宝贵的时间及资源。

SPAC公司的发起与上市

- SPAC公司能否顺利上市及募资,最关键的是发起人(赞助人)。SPAC公司是一个空壳公司,并无实质业务、产品/服务或财务数据。可作为投资考察的,仅仅是发起人(赞助人)的声望、品牌及过往实绩等。

- SPAC公司也被称为“空白支票公司”,因为投资人决定投资时,并不知道所募资金会投向哪家企业。上市招股书也不会谈及任何“标的企业”,以避免揭露义务的挑战。

- 在上市后要在很短时间内完成并购交易,极为挑战,因此发起人在发起一个SPAC公司并上市募资时,对潜在的并购机会及对象应已了然于胸,甚至已然建立某种“不可言喻”的默契。

- 前一题目的极端状况:已有标的企业,再“客制化”一个SPAC公司!试想:软银正募集自己的SPAC基金:SVF Investment Corp. 计划筹资5.25亿美元,而软银应该最了解自己投资項目的资本运作需求。

- SPAC公司向SEC申报S-1时,可能会提到将来要并购的产业领域,但这并无约束力。所以未来将并购哪个领域的企业,全凭发起人的判断与推动(当然有投资人的投票把关)。

- 发起人在SPAC公司上市前,会以象征性的价格购买“发起人股”,一般占上市后股权的20%。如果想到VC/PE有限合伙基金GP的“利润提成”Carried Interests也是“20%”,就不难理解这是为了“激励”发起人团队而设计的。

- 发起人在SPAC完成并购交易之前,不领取薪水及报酬。

- 发起人得取得股东会的同意,将SPAC公司的效期延长至三年,但需提供赎回权给投资人。

- 纳斯达克有最多的SPAC公司,占75%。

SPAC公司上市时的投资人

- 理论上,SPAC的投资是具有保底而风险较小的投资。SPAC上市募集的资金须存放在第三方的托管账户中,在规定的期限内(一般为两年),若未能找到目标企业完成收购交易,或提议的交易被股东会否决,相关资金会连本带息(扣除相关费用)退还给投资者。而且这一保障机制是透过美国公开资本市场进行,投资保值及资金安全,相对有保障。

- 投资SPAC公司,可能有上行的获利机会,若并购交易的是优良企业,未来股价上涨可期。

- 对SPAC的投资,一般以Unit(单位)作为投资单位,一个单位一般是10美元,包含一股普通股和一定比率的购股凭证Warrant(可能从0、1/2、1或几股)。购股凭证授予投资者在未来一段时间内“行权”(以特定价格购买股票)。举个栗子:若一个单位附有一股的购股凭证,并规定在未来4年可以用一股12元的价格购买一股普通股。若在四年期间内股价上涨(或达数倍),行使购股凭证可带来极大的获利空间。这个设计在于增加股民参加购股的意愿,但也有少数案例,特“牛”的SPAC公司,每一单元仅有一股普通股而不含购股凭证。

- SPAC公司上市后,普通股与购股凭证是分开挂牌交易的。如优客工厂以SPAC方式在纳斯达克上市,其普通股与购股凭证分别以代号UK和UKOMW挂牌交易。

- SPAC公司找到标的企业提交股东会投票表决,即使决议通过,任何股东都还有权利要求赎回。也因此,若非大家高度追捧的并购案,留存信托账户的款项恐难100%转给目标企业。

- 因为普通股与购股凭证是分开交易的,一个股东赎回了普通股,但仍然可以保留购股凭证。

- 发起人与投资人可能“利益不协同”。虽然发起人有“发起人股”的激励机制,也是SPAC公司利益相关者,与投资人应该利益协同。但发起人不支薪,且有在期限内完成(不仅是找到)并购交易的时间压力,可能促成“次优”或不好的企业,因而跟投资人可能利益不一致。

SPAC公司上市招股书主要内容,以PSAC为例

计划收购贾跃亭FF的SPAC公司PSAC Property Solutions Acquisition Corp.,是于去年(2020)9月在纳斯达克上市的。依据其2020年7月24日的上市招股书,我试着用庶民语言胪列主要条款,为求存真,并引用部份英文原文:

- 虽然合作对象的原始意图是房地产行业,但我们并未设定特定的产业或地域。

- 若21个月内未找到适宜的合作对象(与一般的24个月略短),我们将全额退款。

- 我们到目前为止,并未有特定的合作标的,也并未跟任何企业有具体的讨论。

- 这是一个空头支票公司(blank check company),我们试图跟一家实体企业进行合并(merger, share exchange, asset acquisition, stock purchase, recapitalization, reorganization or other similar business combination)。

- 这是一个公开募集,我们将募集2千万个单位(Units),每一个单位为10美元,它包含一股普通股及一个期权(a price of $10.00 and consists of one share of common stock and one warrant)。

- 一个期权的所有者,可用11.5美元的价格购买一股普通股(purchase one share of common stock at a price of $11.50 per share),其行使期间:跟目标企业合并后的30天开始,五年期满。

- 绿鞋条款:我们授予保荐人在上市后45天之内,购买3百万股的权利。

- 本SPAC上市后,将同时进行PIPE配售(Private Investment in Public Equity),向一些私募基金及企业募资。

- 本SPAC的赞助人(发起人)为PSAC (Property Solutions Acquisition Sponsor, LLC),而保荐人(承销商)为EarlyBird Capital, Inc. 两家承诺将在PIPE交易中认购535,000 个单位(特称为private units),其价格及权利与上市认股者一样。

- 若上市成功,每个单位的普通股及期权,将在纳斯达克分开交易,代号分别为“PSAC”与“PSACW”。

SPAC上市融资金额 vs. 并购交易金额

- SPAC一般会寻找比他上市募集金额的3到5倍的并购标的(也有到10倍的),因为并购前都会再以PIPE的方式募集2到4倍的资金,以扩大并购的规模。

- 以2020年为例,当年度有248家SPAC上市,IPO时募资总额830亿美元,这是当年度存在信托账户的SPAC资金存量,但当要“出手”进行并购交易时,若以4倍计算,其并购交易额将可能达到3320亿美元。

- SPAC上市时的融资金额,已先固定,之后并购对象的“最适资金量”,可以靠PIPE等融资加以调整。

- 案例:Social Capital Hedosophia V于2021年1月11日宣布将合并财务网站Social Finance, Inc.,交易金额24亿美元,即包含SPAC上市时募集的8.05亿美元、PIPE募资12亿美元及其他投资。

- PIPE(Private Investment in Public Equity),是私募资本投资上市公司,即一级市场投资者(PE、对冲基金等)参与到二级市场的投资机会。SPAC公司找到收购对象作PIPE募资时,PE、企业等大基金的投资是投到SPAC这个上市公司,因此称为PIPE。

SPAC公司的股价变动?

- SPAC本质上就是个仅有现金的空壳公司,所以股价也就应该等于它的净现金值。所以,在未进行收购时,SPAC的股价基本上不会有波动。

- 等到已经标注目标企业,SPAC进行最终谈判,不管是官方还是传言、有意还是无意的信息揭露,它的股价波动就会变得比较剧烈。

- 这很容易理解,SPAC与目标企业的合并,等于是用现金换取目标企业的股票,若换来的是有增值潜力的优质企业,SPAC的现金就增值了,股价就会上涨,反之,则下滑。

- 一般状况下,经过SPAC管理层(发起人)确定的收购意向,“好中选优”,在收购消息发布后,大多会促成股价上浮。交易完成后,股价涨跌则要看大盘情况及个股表现。

目标企业的搜寻

- 由于SPAC基金的契约规定,募集资金的80%必须投资于目标企业(一或多家),因此目标企业的规模与其募集资金的规模相关。

- SPAC公司发起人的产业背景,基本上决定了未来并购的产业方向,就像一个VC合伙人的背景,决定了他看哪个领域的項目。

- 并购领域以及目标企业的大小,跟上市融资额的多少,高度相关。

- SPAC有时间压力去完成并购交易,因此,SPAC有可能在成立初始即已“内定”了相应的并购意向企业。

SPAC未完成收购交易必须清盘(一个案例)

- SPAC公司上海世纪创投有限公司,于2006年4月28日在美国证券交易所上市,募资1.15亿美元。2007年7月宣布将收购“四川科伦实业集团有限公司”100%股权,合并交易完成后,将改名“中国科伦药业有限公司”。当时的报导提及科伦董事长刘革新“掩饰不住内心的兴奋”。

- 但“世纪创投”拟议的收购项目未获股东会批准,依该公司章程和适用法律,公司应进行清算。乃于2008年9月3日公布,将向2008年8月28日登记在册的公共持股人分配存放在信托账户的114,618,111.04美元或每股约7.96美元(比IPO价格8美元略低),并定2008年9月3日为支付日。

- 在成都的科伦药业,主营大输液系列药品,2005年曾试图登录港交所未果,2006年尝试SPAC再次折戟,可能因其深居巴蜀盆地,在海外并无广泛品牌知名度。再而三,科伦药业终于2010年6月3日,在中小板上市,市值300亿元。

为何SPAC上市在2020年大爆发?

- 在大背景上,反应创业企业及VC/PE业界求新求变的心态。 Bill Gurley 是Benchmark Capital的合伙人(个人网站 https://abovethecrowd.com),极力反对“传统”的上市方式,他认为传统上市运作,让承销商(投资银行)劫走了大笔的财富,他引述数据提到2020年上半年上市的首日交易平均涨幅31%,显示IPO价格被刻意压低了,仅那六个月就是78亿美元,而这笔本来应该属于上市企业及股东的财富,就变成“one day give-aways to Wall Street investment firms and their clients.” 也因此,他大力推广替代方案,鼓励另辟蹊径,并称呼直接上市为“第二道门”,SPAC上市为“第三道门”。 他的观点慢慢引起回响,大家有意探讨传统上市之外的另外路径。

- SPAC公司因非运营企业,股民的投资决策仅在发起人(赞助商)的声誉,受到市场波动的影响比较少。

- Covid-19 疫情下,各国的刺激政策,压低利息,金融扩张,资金供过于求,充裕的资金需要寻找投资标的,而SPAC上市有赎回的下行保护,被视为是风险较低的投资工具。

- 企业透过SPAC上市,不须大规模路演,仅跟SPAC公司进行直接、秘密而快速的谈判,也比较吻合“减少接触”的防疫要求。

金融、产业大佬及知名人士引领风潮

- 两年多来,有如“大海啸”Tsunami般的SPAC浪潮,有金融、产业大佬及各界知名人士的推波助澜,起到了带头示范的作用,例如:

- 金融巨鳄Bill Ackman的超级SPAC公司Pershing Square Tontine Holdings (PSTHU),于2020年7月22日募集有史以来最大的40亿美元的基金,正寻找超级独角兽。

- 高盛也募集自己的SPAC基金,GS Acquisition Holdings Corp I于2018年6月募集6亿美元,并于2020年2月完成对数据中心架构商Vertiv的并购交易。 第二期在2020年6月募集了7亿美元。

- 维珍集团于2020年10月募集了4.8亿美元的SPAC公司。维珍认为新冠疫情会“重置”旅游产业,将寻找并购跟其核心业务相关的企业。

- 软银集团于2020年12月启动募集自己的SPAC基金:SVF Investment Corp.,计划募集5.25亿美元。软银在全球投了超过100家的成长型企业(如滴滴、印尼Tokopedia、新加坡Grab等独角兽),都可能是SPAC并购的目标 (当然有体量匹配的问题)。

- 足球大佬Billy Beane募集了5亿美元的专注体育投资的RedBall Acquisition Corp。

- 川普前顾问Gary Cohn 与维珍的Richard Branson合募SPAC基金。

(Churchill 五期SPAC概要。资料来源:第二期并购SkillSoft 的募资材料,2020年12月)

资本大佬参与SPAC上市,进行系列化的操作,一期过一期。前花旗高管Michael Klein已募集四期SPAC基金,其中第一期已结束并购交易,第二、三期已宣布并购对象,第四期已“传言”有并购对象。另,已启动第五期的上市。

- 第一期Churchill Capital Corp,于2018年9月上市,募集6.9亿基金,已于2019年5月13日完成与Clarivate Analytics的合并。

- 第二期Churchill Capital Corp II,于2019年6月上市,募集6.9亿美元。已宣布将并购企业教育服务公司SkillSoft及Global Knowledge,目前正进行PIPE资金募集 (文末“参考资料”有33页募资材料PDF的链接)

- 第三期Churchill Capital Corp III,于2020年2月上市,募集11亿美元,于7月份完成合并医疗服务巨头MultiPlan,交易金额高达110亿美元,是迄当时最大的SPAC合并案例。(第三期上市在后,但并购交易在第二期之前)

- 第四期Churchill Capital Corp IV,于2020年7月上市,募集20.7亿美元。1月25日最新消息,据传正與電動汽車制造商Lucid Motors談判并购事宜,交易可能高達150億美元。

- 第五期Churchill Capital Corp V,于2020年9月宣布募集,预计目标4亿美元。

另,脸书前高管及创投家Chamath Palihapitiya,2019年募集第一期SPAC公司Social Capital Hedosophia,并于去年(2020)密集的募集了后续的五期SPAC,上市融资额从3.6亿到10亿美元不等。有趣的是,其六期SPAC公司的简称,第一期为IPOA,从A到F,第六期为IPOF。

- 第一期SPAC公司Social Capital Hedosophia,于2019年10月25完成與Virgin Galactic(Richard Branson的太空旅行公司),交易金额4.5亿美元,企业估值23亿美元,Palihapitiya并出任新公司董事长。

- 第二期Social Capital Hedosophia Holdings Corp. II已完成并购房产交易网站Opendoor Technologies,估值48亿美元。

- 第三期于2021年1月8日完成并购健康保险企业Clove Health,估值37亿美元。

- 第四期4.6亿美元,还在找寻科技类独角兽目标企业。

- 第五期于2021年1月11日宣布将合并财务网站Social Finance,Inc. (SoFi),交易金额24亿美元(包含SPAC公司2020年10月上市时的8.05亿美元、PIPE募资12亿美元及其他投资),企业估值86.5亿美元。SoFi是一家美国消费金融服务公司,主要提供线上借贷与财富管理服务,包括学生贷款再融资、抵押贷款、个人贷款和信用卡等。

- 第六期11.5亿美元,还在找寻目标企业。

(“Faraday Future Investor Presentation”,FF官网公告, 2021年1月)

我们再回到FF,将以SPAC方式融资及上市的案例,走一趟流程。

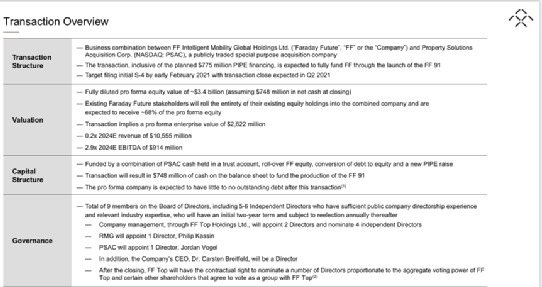

FF 与SPAC公司Property Solutions Acquisition Corp.(PSAC)已达成最终协议,若再经PSAC股东会同意及监管部门审批,预计今年第二季度完成合并,FF将可获得10亿美元资金(扣除各种费用及还贷等,实际拿到的金额将小于10亿美元),估值约为34亿美元,并以股票代码“FFIE”,在纳斯达克上市。

10亿美元的资金来源,分两部份,一为PSAC去年上市时募集的2.3亿美元现金(存于信托账户),二为目前进行中的PIPE融资,预计7.75亿美元,PSAC股东开会讨论与FF的合并案时,PIPE融资(高达7.75亿美元顺利募集)也是参酌投票的重要部份。从PSAC-FF的合并案例,可以看到这个SPAC的合并交易总金额将是当时SPAC上市时募资的4.35倍(多出了PIPE的3.35倍)。FF的PIPE将有来自超过30家美欧和中国的投资机构参与,基石投资人包括吉利汽车及中国某一线城市(a Tier 1 Chinese City)。

(“Faraday Future Investor Presentation”,FF官网公告, 2021年1月)

据FF官网公布的PIPE募资文件(文末“参考资料”有PDF文件链接),FF 中国将由FF、吉利及某一线城市合资设立,迅速实现中国市场落地,支持FF在中国的生产以及成立FF中国总部,预计2025年产量达到10万至25万辆,2026年再加15万辆。

吉利将参与“不到交易规模10%” 的PIPE投资(传闻3000万到4000万美元),吉利将在汽车生产及行销渠道等方面提供帮助。另,吉利控股于1月29日宣布,已与FF签署框架合作协议,双方计划在技术支持和工程服务领域展开合作,并探讨由吉利与富士康的合资公司提供代工服务的可能性。

另一合作对象“一线城市”,将提供2000亩工业区用地,让FF建厂使用,并将提供政府补贴,如税收优惠及建立研发中心的额外补贴等,也将参与1.75亿美元(约合人民币11.3亿)的PIPE投资(175M of 775M PIPE is from a Tier 1 Chinese City and is subject to customary regulatory approvals)。

网上广泛报导,该城市为珠海,珠海将透过两家国营控股集团格力集团及华发集团参与投资。FF合作对象指向珠海并非空穴来风,2020年12月14日,FF在珠海成立法法汽车有限公司,注册资本2亿5千万美元,法定代表人为贾晨涛(贾跃亭外甥,乐视生态汽车(浙江)有限公司监事)。另一有趣的观察,上面募资材料地图标示的位置,也在珠江三角洲。

值得注意的是,PSAC上市后一个月(2020年10月),FF的首席执行官毕福康(Carsten Breitfeld)就已公开表示,该公司计划很快将与一家SPAC合并完成上市。在谈到SPAC交易的可能性时,毕福康表示:“我们正在努力达成这样一项交易,并有望很快宣布。” 显然,毕福康作此陈述的时候,PSAC应该已是一个合作对象。

然后,彭博社于2021年1月11日首先揭露,FF正考虑通过与PSAC进行合并,以SPAC方式登陆资本市场, PSAC股价原来徘徊在10美元下方,FF借壳PSAC消息一出,当天股价飙升18.8%,1月26日再度大涨15.85%,报收13.23美元/股。1月28日晚间双方正式确认后,美股开盘前一度大涨70%。

在PSAC上市及目前进行中与FF的合并,还是一个相当复杂的资本运作过程,有整套的承销、配售、法律、财务、金融等顾问团队。瑞士信贷银行(Credit Suisse)和Stifel担任金融和资本市场顾问,Miller Buckfire担任FF的财务顾问。RMG(Riverside Management Group)和德意志银行(Deutsche Bank )担任PSAC的财务顾问。瑞士信贷将担任首席配售代理, Stifel也担任PIPE配售代理。盛德(Sidley Austin LLP)和美麦斯(O'Melveny & Myers)担任FF的法律顾问。瑞生(Latham & Watkins)担任PSAC的法律顾问。EarlyBird Capital担任PSAC IPO的独家承销商(保荐人)。

(贾跃亭微博,2020年7月2日)

老贾的声名狼藉,信用破产,成就了一个梗“下周回国贾跃亭”,也极大的影响FF的募资及发展。为了扫清FF融资的最大障碍,2019年10月14日,贾跃亭在美国申请个人破产重组,把个人全部资产(主要为其持有的FF股权)通过债权人信托方式转让给债权人, 2020年6月26日,该方案经加州破产法院通过并生效,贾跃亭个人因此不再持有任何FF股权。贾曾对此解释“为了保护所有债权人的利益彻底还债,并加快FF股权融资进程,主动选择申请个人破产重组。”

(“Faraday Future Investor Presentation”,FF官网公告,2021年1月)

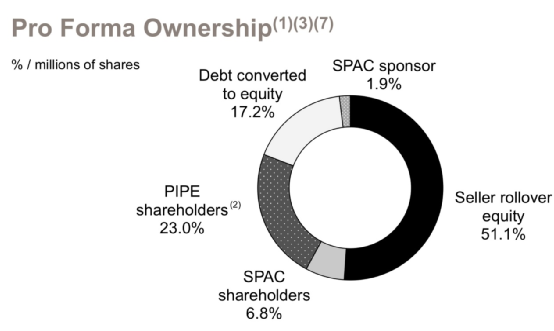

新FF的股权结构:

- SPAC上市时的股東6.8%

- 参加PIPE 7.75億美元的投资人23%

- FF和贾跃亭“债转股”的債權人17.2%

- FF現有股東51.1%

- SPAC发起人(赞助人)PSAC 1.9%

这次SPAC上市,FF将有全新的9人董事会(包括5到6人的独立董事)。据PIPE募资文件披露9人的组成:

- FF CEO 毕福康Carsten Breitfeld

- FF 任命2席董事及4席独立董事

- PSAC指定一席,Jordan Vogel (Co-CEO, PSAC)

- 财务顾问RMG Riverside Management Group指定一席,Phil Kassin (President & COO, RMG)

如同其他的SPAC并购案,SPAC方的高管会进入新公司的董事会,他们是金融及资本运作的专家,将助力FF未来的发展。

若FF与PSAC合并成功,FF 原有股东及债权人的所有权将稀释到68.3%,亦即融资10亿美元、获得上市公司资格及债务基本归零的代价是31.7%的股权。但在FF目前困境下,或许这也是FF唯一翻身的契机。

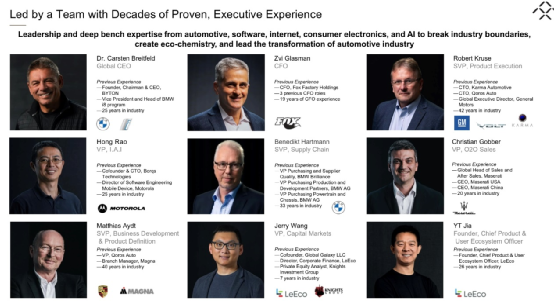

(FF高管团队。“Faraday Future Investor Presentation”,FF官网公告,2021年1月)

新FF的管理层,基本上都是产业界的资深高管,尤其是来自BMW、GM、Mercedes、Maserati及Tesla等汽车业界人士。老贾以创办人身份,勉强留下一个CXO的位置,担任“首席产品及用户生态官”(Chief Product and Users Ecosystem Officer)。当然,以老贾的创办人身份,仍将是FF的精神领袖,但新FF已不再是老贾的FF,他的影响力必然下降。

(资料来源:“Year In Review”, SPAC Research weekly newsletter, 2021/1/4)

投资银行在这一波SPAC热潮中,也加入竞逐,为SPAC上市提供承销及后续并购的咨询服务,收入颇丰。上图是2020年SPAC承销业务投资银行排行榜,前三名为瑞信、花旗及高盛。在SPAC新业务中也有新手冒出来,如排名第四的Canto Fitzgerald是2019年的承销冠军。

看到SPAC的新机会,高盛及摩根斯坦利等因此重组权益部门,建立专职的SPAC部门。另,高盛等也自己担任发起人,募集SPAC基金。

(资料来源:“Year In Review”, SPAC Research weekly newsletter, 2021/1/4)

上图是2020年SPAC上市律师事务所排行榜,前三名承接的SPAC融资金额旗鼓相当,都在200亿美元左右。

SPAC上市风起云涌,高歌猛进,尤其在这动荡、疫情及各种不确定的时代,SPAC有其资本运作的优势与利好因素,但也并非全无风险。对SPAC公司的投资人及其并购的标的企业,在长期股价的表现上,并不理想。据美国Renaissance Capital 2020年7月28日专文“SPAC returns fall short of traditional IPO returns on average”,研究2015年到2020年7月89家完成合并的SPAC公司,发现他们的股价历史表现不佳,主要发现:

- 89家中,仅有26家有正的回报。

- 89家的普通股平均亏损18.8%(中位数亏损为36.1%),而传统IPO有37.2%的回报。

- 财务表现“越来越好”,2019-2020的SPAC合并交易,比2016-2018的回报好。

- 2020年1到7月完成的21项SPAC合并交易,其股票表现超出历史水平,平均回报率为13.1%。

- 金额较大的SPAC合并,比较小金额的表现好。

- 医疗健康及科技领域的SPAC合并表现突出,能源领域的表现欠佳。

高盛前CEO Lloyd Blankfein也对SPAC上市模式发出警告,他在2021年1月25日访问时提到:

- SPAC上市模式,规避了正常IPO流程的严格尽职调查,这可能会出现问题。

- SPAC上市时,你是在审查一家空壳公司,很有可能只是评估其赞助方的声誉。当SPAC与目标企业进行合并时,这是一次并购活动,并非承担很多尽职调查义务的IPO。

- 并无激励机制,以防止SPAC参与者为其目标企业支付过多,这可能导致“有些人大赚而投资者亏本”的情况。

- 此前认为在SPAC和比特币等领域中看到“泡沫元素”的迹象。低利率本质上为大型机构投资者创造了“免费”的资金。

若参考2020年华尔街上市企业中,有一半是以SPAC上市,中概股以SPAC方式赴美上市,应该不少。但数据显示,中国企业SPAC家数及占比仍然偏低,在2017年32家SPAC中,中国仅占2家(6.2%),2018年46家中,中国仅占4家(8.7%),2019年59家中,中国仅占4家(6.7%),且其中有3家为香港背景(尚未查到2020年中国企业的占比)。

中国企业比率偏低,有可能是SPAC的操作模式还不为中国创投产业链相关业者所熟悉,而比较大型的企业可能偏好传统的IPO赴美方式,或者在香港或A股上市。

然而,中国还是有一些“品牌”企业,以SPAC方式赴美上市。除了FF还在运作中,其他如优客工厂、和睦家等,都已走完SPAC流程,在美上市。(编辑:mz)