本文转自微信公众号“学学看汽车”。

行业近况

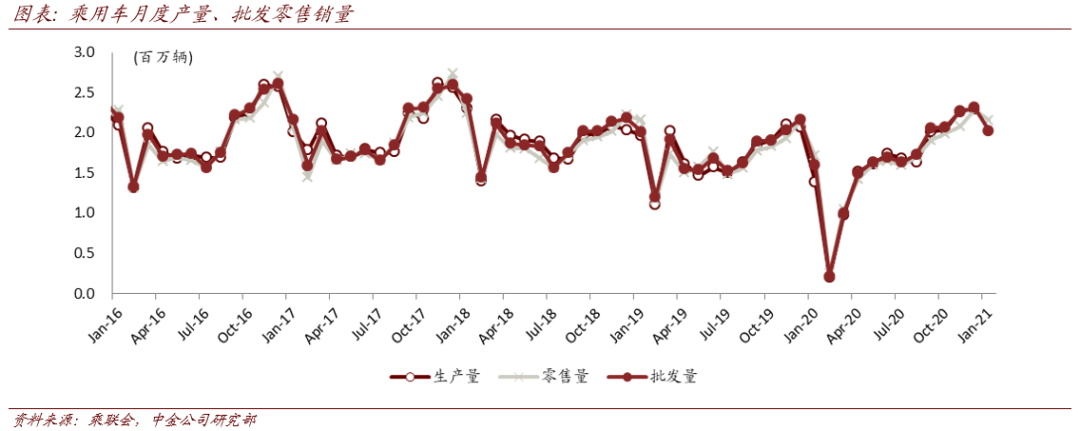

乘联会发布1月产销数据,狭义乘用车产量185万辆(同比+32.9%,环比-19.5%),零售销量216万辆(同比+25.7%,环比-5.6%),批发销量202.8万辆(同比+26.8%,环比-12.3%)。

评论

批零数据整体符合预期,1月批发零售同比增速较高,环比出现下滑,绝对月销量回到2019年的水平。去年同期有疫情和春节假期的影响,销量基数较低,因此环比增速更值得关注,1月零售环比下降5.6%,批发环比降幅较大,达到-12.3%。

2020年乘用车市场呈现前低后高走势,12月批零达到全年高点,2021年1月受元旦假期影响,环比下滑基本符合预期。整体来看,疫情反复、返乡人员减少等因素并未对车市需求恢复产生较大影响。

产量环比下滑明显,我们认为上游芯片供应紧张或对部分车企的排产节奏产生一定制约,二季度开始芯片供应有望回暖,芯片短缺影响趋于下降。1月乘用车产量达到185万辆,环比-19.5%,绝对数值上产量<批发<零售,我们认为芯片供应紧张对部分车企生产产生一定制约。

芯片供应主要集中在欧美地区,随着疫苗注射规模逐步扩大,海外疫情有望得到改善,芯片生产回暖,芯片短缺影响趋于下降。1月厂家及渠道去库存力度大,厂家库存减少18万辆,渠道库存减少21万辆,经销商库存指数同环比下降至60.1%。

新能源产销同比高增长,环比下滑可控,维持2021年乐观预期。1月新能源乘用车批发销量达到16.8万辆,同比+290.6%、环比-20.5%,其中纯电A00占比42%、维持高位。CR5达到58%,同比提升。

销量破万的品牌包括:上通五菱3.85万辆、比亚迪(01211)2.03万辆、特斯拉(TSLA.US)1.55万辆、上汽乘用车1.44万辆及长城(02333)1.03万辆。我们认为,2021年新能源汽车消费将从补贴推动转为由优质电动车型拉动,全年新能源乘用车销量将达到160万辆以上,同比增速有望超过40%。

分品牌看,豪华最强、自主优于合资。1月豪华品牌零售同比+44%、环比+21%,剔除特斯拉增量仍显著跑赢行业,相比去年3-4季度的增长趋缓又重归强势;自主品牌零售同比+38%、环比-7%,自主品牌渗透率回到40%以上,有赖于强势自主品牌的旺销;其他合资品牌零售同比+13%、环比-10%,相比之下表现较弱。

根据Thinkercar数据,2021年1月各品牌折扣力度略有增强,合资品牌折扣力度增加较多,自主和豪华品牌折扣较为平稳。部分豪华畅销车型如宝马3系、梅赛德斯奔驰E级折扣持续收窄,反映出了较强的品牌力。我们预计2021年豪华车市场有望保持强劲增长态势,销量增速高于行业平均。

估值建议

我们维持各目标价与盈利预测不变。结合各车企公布的2021年1月产销数据情况,我们认为强车型周期的车企具备更强的盈利能力和利润弹性。首推长城汽车(长城汽车-H更具估值吸引力),维持跑赢行业评级。建议关注广汽集团(02238)、上汽集团。同时我们考虑到豪华车市场保持较高增速利好豪华车经销商,建议关注港股豪车经销商龙头中升控股。

风险

汽车行业产销不及预期。

相关图表

(编辑:李均柃)