1、1月全国乘用车市场回顾

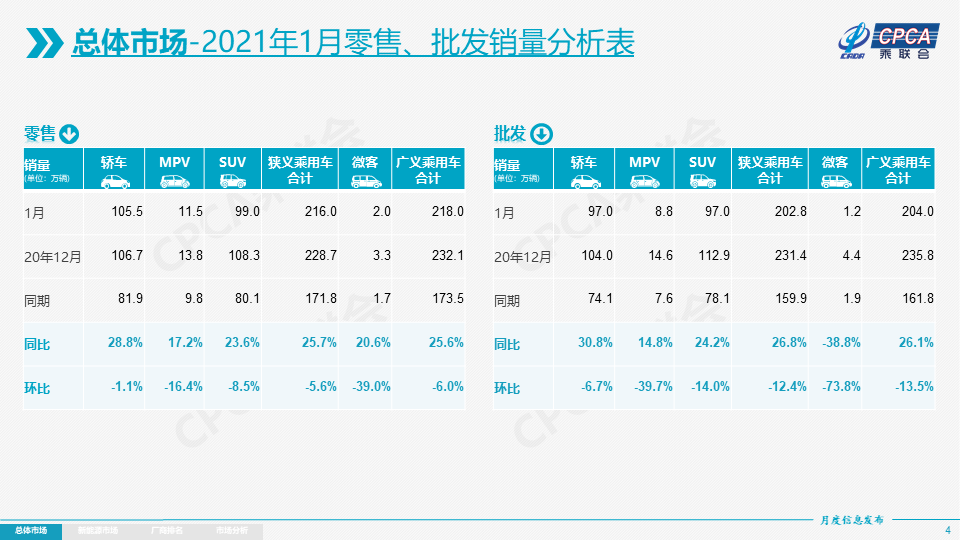

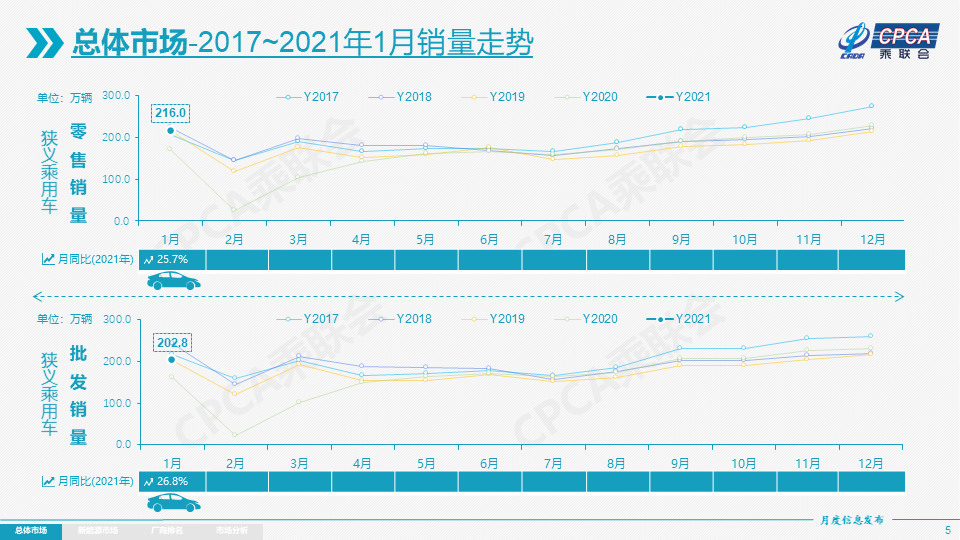

零售:1月乘用车市场零售达到216.0万辆,环比12月下降5.6%,同比去年1月增长25.7%,实现了2021年的开门红。

1月零售环比12月下降5.6%是正常年份中表现不强的,但较2017年、2018年和2020年下降20%左右的表现要好很多。1月同比零售增长25.7%,是过去10年中仅次于2013年(2012年春节1月23日)的高增长,也是不错的表现。

近期疫情在县乡散发对车市影响较大,尤其是建议“就地过年”的措施在各地各单位深入贯彻实施,力度很强,因此返乡人群大幅减少。因为春节前的汽车消费一部分是由返乡人员贡献的,这些人无法因返乡购车,将拉低车市2021年起步增速。

与此同时北京、上海等地区的年末汽车消费政策也推动高端车市走强,形成与历年应有的县乡市场火爆和大城市低迷情况明显的反转。

虽然近两年经销商库存持续下降,但9-10月的经销商库存还是得到有效的补充,相信这对厂商和跟上节奏的经销商还是很有益处的。否则部分经销商受节前补库物流和库存不足等影响就会损失销量。

1月豪华车零售同比增长44%,环比12月增长21%,继续保持强势增长特征。消费升级的高端换购需求仍旧旺盛, 12月批发偏低也推动1月零售增长。

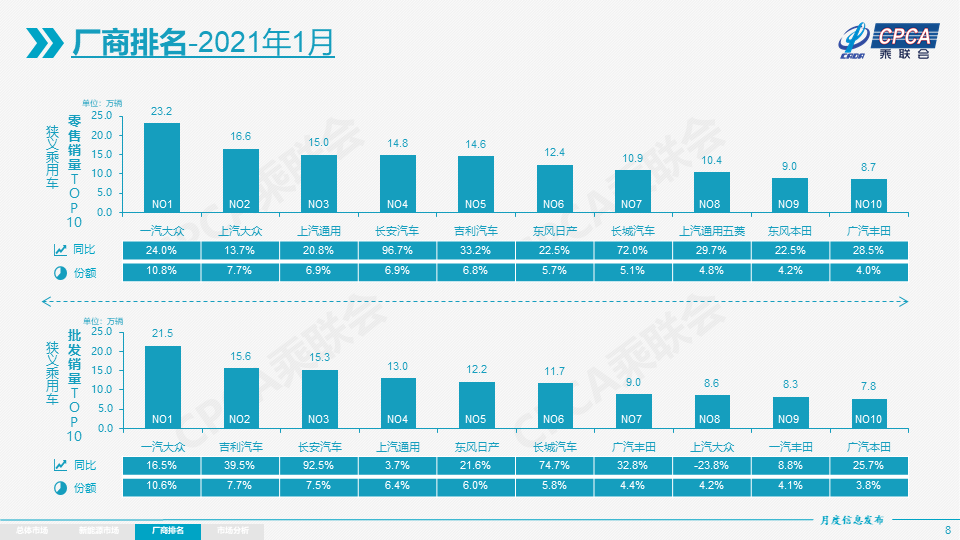

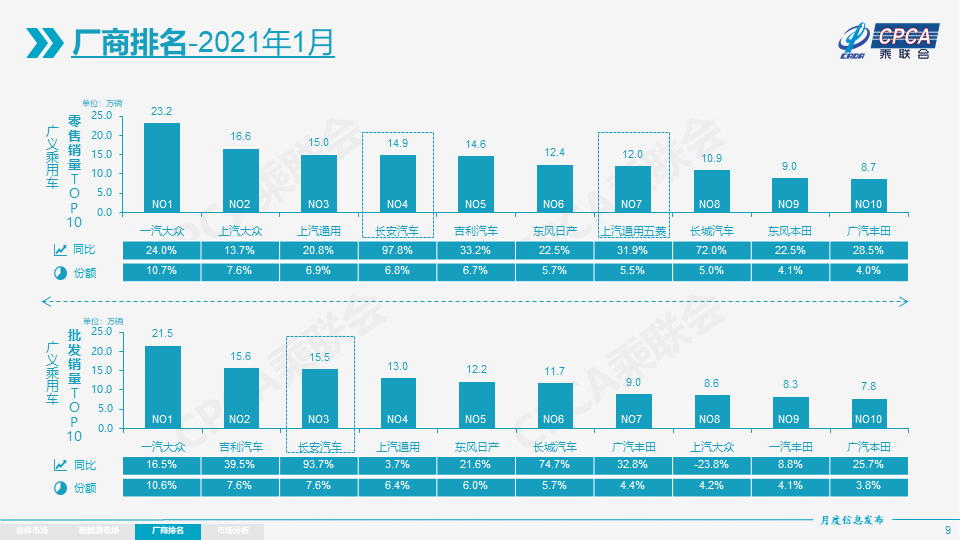

1月自主品牌零售同比增长38%,环比12月下降7%,自主品牌批发市场份额42%,较同期份额增长5个百分点;但国内零售份额38.7%,同比增3.3个百分点。部分国有自主表现超强,吉利汽车、长安汽车跃升到第二、第三的高位,红旗、长城、蔚来等品牌同比均高增长。

1月主流合资品牌零售同比增长13%,但环比12月下降10%;其中美系品牌市场零售份额达到9.4%,同比增长0.7个百分点,表现超强。日系品牌21.6%,同比下降2个百分点,低于德系品牌 4.1个百分点。

出口:1月乘联会乘用车整车与CKD出口8.2万辆,同比增长95%。其中自主品牌出口达到7万辆,同比增长109%,合资品牌出口增长53%。

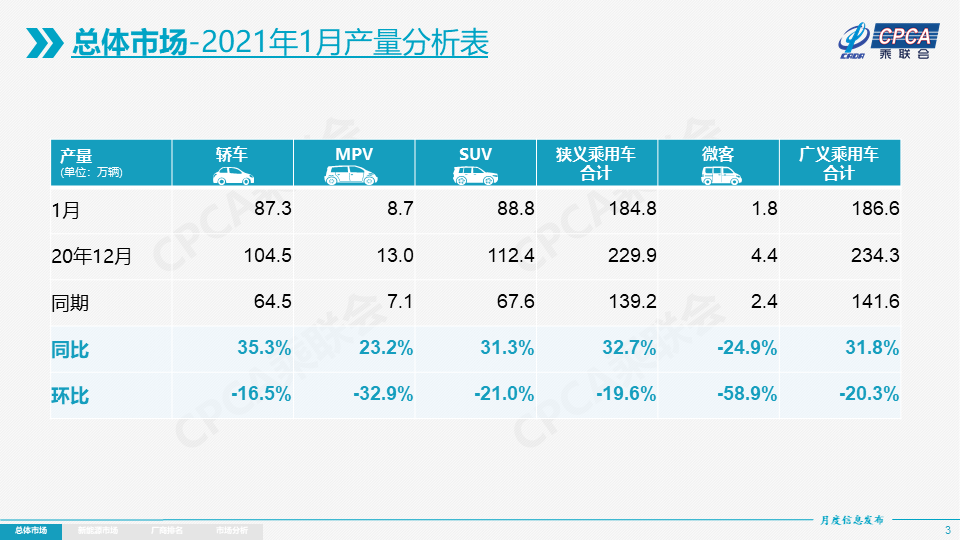

生产:1月乘用车生产184.8万辆,同比20年1月增长32.7%,环比12月下降19.6%。1月豪华车生产同比增长35%,合资品牌同比增长7%,自主品牌同比增长71%。

批发:1月厂商批发销量202.8万辆,同比去年1月增长26.8%,环比12月下降12.4%。今年疫情影响下的经销商信心不足,加之目标压力较小,1月周度批发进度偏慢。

库存:1月末厂商库存减少18万辆,渠道库存减少21万辆;2020年9-12月渠道库存增加11万辆,2019年9-12月渠道库存增10万辆。2020年入冬前应有的冬季库存储备没有提早建立,也造成1月的一定销量损失。

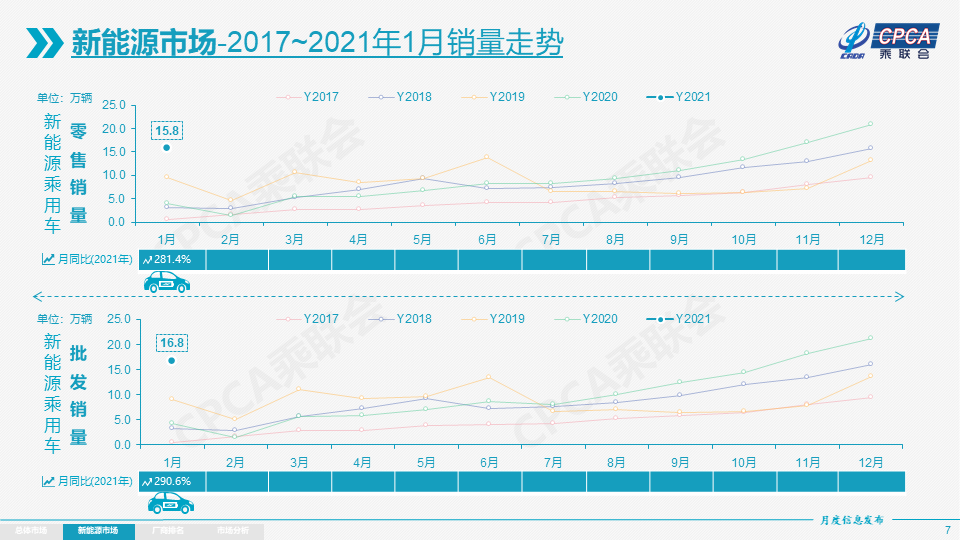

新能源:1月新能源乘用车批发销量达到16.8万辆,同比增长290.6%,环比12月下降20.5%。其中插电混动销量2.7万辆,同比增长173.0%。纯电动的批发销量14.1万辆,同比增长325.8%。1月电动车高低两端强势增长,其中A00级销量6.0万,销量环比下降12%,份额达到纯电动的42%;A级电动车3.3万辆,占纯电动份额23%,春节前增长不强;B级电动车达3.3万辆,批发销量环比12月下降19%,纯电动份额23%,与A级电动车销量持平。1月新能源乘用车市场前5车企占比58%,较去年1月提升10的百分点。突破万辆销量的企业有:上汽通用五菱38,496辆、比亚迪20,330辆、特斯拉中国15,484辆,上汽乘用车14,398辆,长城汽车10,260辆,增速均在三位数以上,上汽通用五菱增26倍。1月的蔚来、小鹏、理想、合众、威马、零跑等新势力车企销量同比表现优秀。

大集团新能源表现分化加剧,上汽、广汽表现相对较强。BBA豪华车企的纯电动车开始全面量产,增速远高于传统豪华车增速。

1月普通混合动力乘用车批发4.6万辆,同比去年1月增长72%,环比12月增长2%。1月新能源乘用车零售销量达到15.8万辆,同比增长281.4%,环比12月下降23.9%。

2.2月全国乘用车市场展望

由于春节偏迟因素,2021年2月春节前有10个自然日,节前零售相较节后的销量贡献度高一些。加之去年2月全月处于大面积封城状态,因此低基数下的2月零售同比增速预计要高出5倍左右。1-2月的累计销量同比增长应该达到70%左右,这也奠定了今年的高增长基础。

由于2019年春节在2月5日,今年的春节因素贡献更大一些,但疫情反复和返乡人数减少带来的节前销量损失也不小,这些节前销量损失大部分属于年度丢量。因此预计今年1-2月累计零售超过2019年同期销量,回归升势。

节前不返乡带来节后的市场年盹现象会有所改善。由于疫情影响,部分企业考虑本地过年的情况,大部分车企是按法定时间正常恢复春节后生产运营,因此2月的春节休假时间不长。预计东部发达地区和大城市节后市场恢复正常秩序的速度快于往年,这也会推动2月的产销规模相对较高。

考虑到企业购车可一次性抵扣企业所得税政策于2020年底到期已提前转移部分企业主在春节前购车需求,以及存在二季度观望平行进口车型政策等因素,高端车市场或存在短期销量回落现象。

今年北京的新能源指标要到5月配置,上海的新能源号牌政策不明朗,新能源的限购城市增量进入瓶颈期。但非限购地区和出租网约车开始进入发力期,形成新能源车的结构性增长新特征。

3.新能源车销量逐步回归市场正常节奏

中国新能源汽车市场从弱小中逐步的快速成长,新能源车月度走势规律与传统车走势规律相差较大。尤其是前几年岁末年初的销量环比变化波动规律,不仅受到消费的影响,而且受到政策和企业自身因素的影响而环比下降较大。

2017年和2018年的新能源车市场与传统车市场走势有巨大的差异性,2017年和2018年新能源车市场都呈现年度内持续、单边的快速上扬的态势。2019年,新能源车市场呈现前高后低的走势特征。到2020年的新能源车市场又呈现出疫情之后的巨大“V型”反转态势,形成了下半年以来超强的走势特征。2020年末乘联会新能源乘用车销量统计达到20万的超强峰值。随着2021年初新的补贴政策实施,按照历年补贴变化规律则应该是1月出现巨大的销量环比下降。但实际的环比下降幅度仅有20%。这体现新能源乘用车从政策驱动到市场化拉动转换的效果良好。

2021年新能源车销量呈现高起步,环比走势好于预期,主要原因是新品新动力的拉动。新能源车2020年高增长实际上主要是面向私人消费的新品推动效果。尤其是五菱宏光MINI、比亚迪汉、特斯拉Model 3以及新势力企业等很多精准定位的新品,起到了重大的推动作用,这些处于价格带高低两端的新品对补贴依赖度很低,主要是市场需求拉动。近期爆款新品都是从家庭第二辆车和代步用车入手,体现了车市的增长进入高位平稳的增长特征。

4.自主品牌新能源技术亮点是可以有的

新能源车发展核心是技术提升,近期部分自主品牌在努力推进快充技术和长续航产品,这都是很好的技术提升,对消费者在使用电动车时带来很好的信心提升。

虽然我们推动电动车普及主要是推广慢充技术,实现电网与电动车的实时能量互联,通过电动车充放电改善电网的负荷。但快充技术仍是有巨大的提升潜力的。快充技术相对换电模式也是手机等消费电子产品的技术突破方向。

目前新能源车发展的核心亮点是快充技术的突飞猛进,近期电动车充电桩的功率在不断提升,快充桩440千瓦的充电速度已经实现,对于部分电动车产品从低电量到80%的充电速度应该8分钟左右是有可能实现的。

长续航产品也是我们产品突破的方向,通过长续航的技术研发,进一步实现电动车的多用途发展。尤其是我们的新能源车也是需要高端化以提升车辆的档次,而1000公里长续航产品日益具有产业化的机会。世界上除了特斯拉,中国的新能源车综合技术水平还是很高的,而且中国自主车企研发在加速推进。目前国内公告目录核准车型的续航最长已经到700公里,电池重量在532公斤,整车2,068公斤,电池占整车重量的26%。而电动SUV目前最重的达到2,500公斤。如果电动车搭载硅负极的高比能量电池,电池重量只要715kg,电池只增重180kg,在SUV承重范围内,可以实现续航1,000km。但随着快充技术的发展,从性价比角度看,大部分消费者对续航里程没有这样的强烈要求,因此长续航的产品短期内可能是旗舰产品。

5.2021年乘用车走势分季度判断

2021年车市虽然出现开门红的高增长,但2021年车市预计呈现前高后低的走势,消费增长压力仍是不容忽视的。

从汽车行业发展趋势来看,伴随国民经济稳定回升,2021年汽车消费需求还将加快恢复,加之中国汽车市场总体来看潜力依然巨大,因此判断2020年或将是中国汽车市场的近期低点,2021年将实现恢复性正增长。

判断2021年传统车走势因素不能参考2020年特征,尤其是上半年应更多考虑2019年的市场走势特征。预计今年疫情影响远不如去年严重,目前的局部趋紧也是防患于未然,疫苗大规模应用将促进局势进一步可控,由此预判2021年季度走势基本重回正常年度态势。

下半年车市增长压力仍较大。三季度开始面临去年上半年被抑制的消费释放和促消费政策的较高基数,四季度因2022年的春节较今年提前,故消费旺季也提前,对传统车的年末消费稍有促进。

2021年新能源车走势有一定抵冲压力的增量。2021年新能源车开局销量走势较强,销量份额已经达到当月总量的7%,而去年是在四季度才达到7%的份额,因此今年一至三季度的新能源车也带来一定的销量增长。去年四季度的新品拉动新能源车高增长,基数抬高下的新能源车增速可能放缓。

期待2021年国家内循环促消费政策进一步深化,消费税改革等措施能平缓推进,各地限制消费购买的政策进一步改善,消费环境进一步优化,推动车市平稳较快增长。

6.新能源积分需要建立收储体系

近几年我国新能源车市场发展相对较快,在2017年和2018年高速增长之后,虽然2019年增速仅有4%,但2020年又恢复较快增长达到117万辆的较好水平。

新能源车产销高增长带来了新能源积分的供给较强。目前初步测算2019年和2020年新能源积分的供给突破1,000万分,而根据双积分政策的2019年到2020年车企新能源车积分共计需要406万分,因此2019年到2020年的新能源积分供大于求约600万分。根据测算看,主要的供给方是自主品牌车企、新势力企业和特斯拉,需求方主要是部分合资车企。从中方集团层面看,大部分合资车企的新能源积分还是能够内部消化的。

由于新能源车和燃油车双积分政策刚开始实施,未来交易过程中出现的供需不平衡风险较大。要确保新能源积分能够有效平稳的交易环境,实现双积分政策对行业更好地拉动,建议建立新能源积分的收储积分池制度。国家最好建立一定储备积分,防止未来交易过程中出现新能源积分和燃油积分不匹配的问题。实际行业收储也不一定要当期给企业钱,只要给一个积分存数的概念就可以。等到未来新能源积分不够时,或者燃油积分有缺口,积分池可以缓解供需矛盾,比如将收储积分卖出,稳定燃油车企业的经营环境。积分池制度对企业和对双积分政策顺利推动都是有利的。

7.芯片问题应该逐步缓解

汽车缺芯片不是孤立的事件,核心是疫情对全球分布式供应链的冲击,导致供给不足和需求大增。虽然2020年世界手机销量下滑10%到13.3亿部,但PC机增长13%到3亿台,PAD增长28%到1.6亿台。且四季度欧洲疫情带动了线上交流需求,对PC机、 PAD需求同比大增26%和54%。因此全球主要集成电路制造生产线均出现产能紧张的情况。从品牌结构看,四季度PAD和PC的强势增长的是苹果、亚马逊、Dell等美国公司,而中国芯片进口也是暴增。

汽车芯片短缺是世界性的基础供给问题,叠加消费电子产品的需求高速增长,由此导致汽车芯片需求受到一定影响,很多国际车企也受到芯片的影响而供需压力加大。从季节规律看,手机类消费电子产品与家用汽车消费的节奏不同,手机销售旺季是5-11月份,2-4月是手机淡季。随着欧美圣诞节的结束,芯片生产恢复。但随着中国春节的到来,欧美大部分学生线上复课,消费电子产品的需求高潮期已经过去,芯片缺口应该大幅缓解。

从乘联会的监控数据看,近期随着疫苗注射规模的逐步加大和北半球气温的回升,世界范围内疫情确诊人数的新增规模逐步下降。世界确诊人数从12月的日均64.6万人下降到1月的日均63.6万,目前2月初的日均确诊人数降到40万左右。从区域结构看,近期亚洲疫情控制良好,欧洲和北美疫情也在改善,南半球压力较大。因此从芯片生产的供给区域看,随着疫情逐步改善,带来的生产能力的回升应该是较好的。

虽然由于芯片的上游垄断性较强,加剧了供给矛盾。随着中国春节的临近,消费电子产品生产旺季结束,芯片需求将逐步减少,因此未来芯片的供给矛盾将明显减低。

目前芯片短缺大环境下,国内高芯片需求的新能源车1月同比暴增280%、自主品牌生产同比增长69%,这也说明国际传统汽车产业链存在问题,需要改革。而国内六保六稳工作的高瞻远瞩,使自主品牌表现很好。四季度以来自主品牌出口欧洲增长超强,这也体现国内保供应链稳定的措施效果良好,实现汽车出口的逆袭。

(编辑:玉景)