本文源自 微信公众号“中金策略”。

在经历了前一周的大幅抛售后,海外中资股市场上周趋于稳定并有所反弹。此前拖累市场表现的主要因素在本周均得到改善,例如国内流动性紧张情况的缓解、银行间回购利率的大幅回落,以及美股市场部分个股亢奋情绪的平息等等。

市场自身企稳无疑是一个积极信号,有助于避免动荡带来的连锁反应与蔓延风险。更重要的是,这也印证了我们一再提到的中长期逻辑,即支撑市场的基本面并未完全发生改变,例如基本面修复、持续的资金流入(南向与海外)、以及港股市场在估值等方面的比较优势。

长期来看,我们对港股市场的中期前景依然持积极看法,不过短期由于南向资金流入将在农历春节假期关闭至2月18日,且近期中国PMI和港股盈利预期均呈现出一定疲软迹象,我们预计市场可能趋于平淡,继续整固。

在此背景下,我们继续建议在新老经济间均衡配置,并关注结构性机会,如选择受益于强劲出口和消费复苏的行业、以及港股特有的新经济板块以满足南向投资者投资分配需求。

市场回顾:得益于国内流动性压力边际改善且银行间利率趋于正常化,同时美国股市部分个股的亢奋情绪逐渐平息,海外中资股市场上周也从之前的无序和恐慌性抛售中修复并趋于稳定。

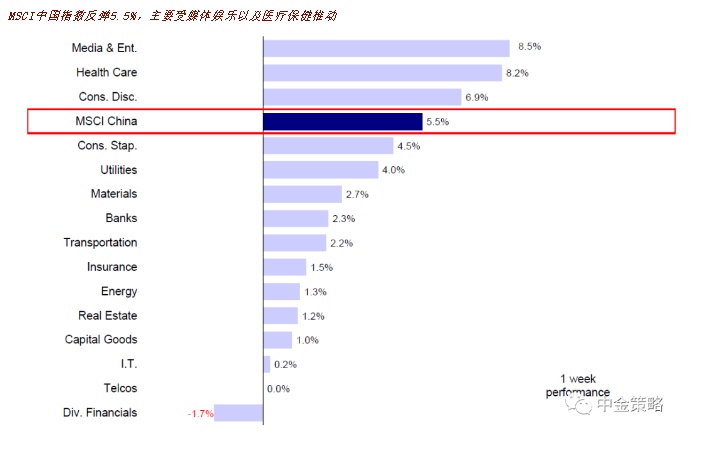

总体来看,MSCI中国指数引领上周反弹,大涨5.5%,而恒生科技、恒生和恒生国企指数也分别上涨了4.7%、3.6%和3.1%。行业层面,多数板块表现良好。其中媒体与娱乐表现最为亮眼,大涨8.5%。医疗(8.2%)、非必需消费品(6.9%)和必需消费品(4.5%)紧随其后。相反,多元化金融板块落后,下跌1.7%。

市场展望:在经历了前一周的大幅抛售后,海外中资股市场上周趋于稳定并有所反弹。此前拖累市场表现的主要因素在本周均得到改善,例如国内流动性紧张情况的缓解、银行间回购利率的大幅回落,以及美股市场部分个股亢奋情绪的平息等等。

市场自身企稳无疑是一个积极信号,有助于避免动荡带来的连锁反应与蔓延风险。更重要的是,这也印证了我们一再提到的中长期逻辑,即支撑市场的基本面并未完全发生改变,例如基本面修复、持续的资金流入(南向与海外)、以及港股市场在估值等方面的比较优势。

此外,从长期视角看,快手在IPO后快速跻身成为港股市场市值排名前八的公司,表明投资者对新经济公司偏好的同时,也进一步巩固了香港作为投资中国“新经济”桥头堡的地位。

综上所述,我们对港股市场的中期前景依然持积极看法,不过短期内由于南向资金流入将在农历春节假期关闭至2月18日,且近期中国PMI和港股盈利预测上均呈现出一定疲软迹象,我们预计市场可能趋于平淡,继续整固。在此背景下,我们继续建议在新老板块间均衡配置,并关注结构性机会,如选择受益于强劲出口和消费复苏的行业,以及港股市场特有的新经济板块以满足南向投资者投资分配需求。

本周需关注的主要因素如下:

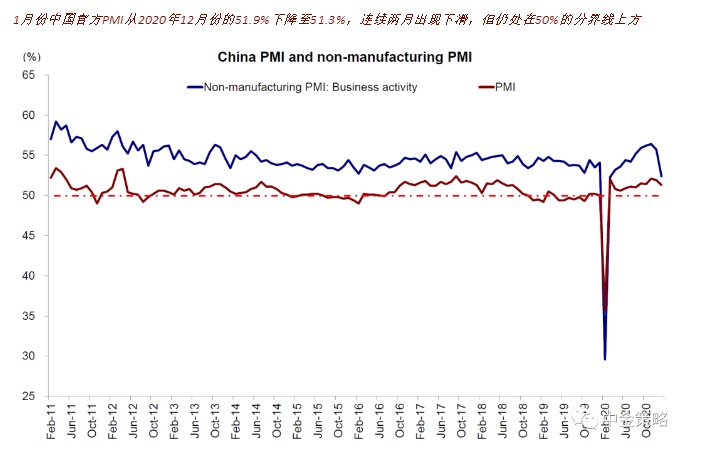

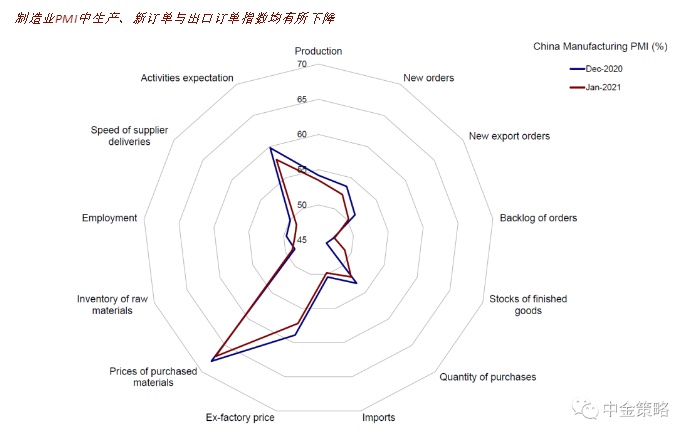

1)一月份中国官方PMI连续两月出现下滑;盈利预期同样有所下调。具体来看,1月份中国官方PMI从2020年12月份的51.9%下降至51.3%,连续两月出现下滑,但仍处在50%的分界线上方,而服务业PMI下降幅度更大,至51.1%。从分项指数来看,我们注意到生产和新订单指数都出现下滑,表明国内制造业生产复苏步伐放缓以及海外需求的边际趋弱。我们认为,1月份PMI之所以放缓,是由于春节前夕的季节性因素以及国内外部分地区疫情反弹共同所致。

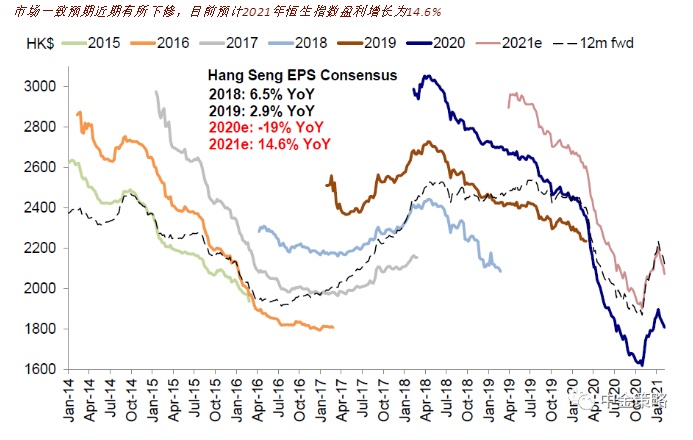

此外,恒生指数的盈利预测也在2020年财报季来临前也出现了一定下修。诚然,近期经济活动和盈利预期表现的疲软值得密切关注,但也可能主要归因于季节性因素以及新冠疫情的影响。我们认为总体复苏的步伐仍在稳步进行中。

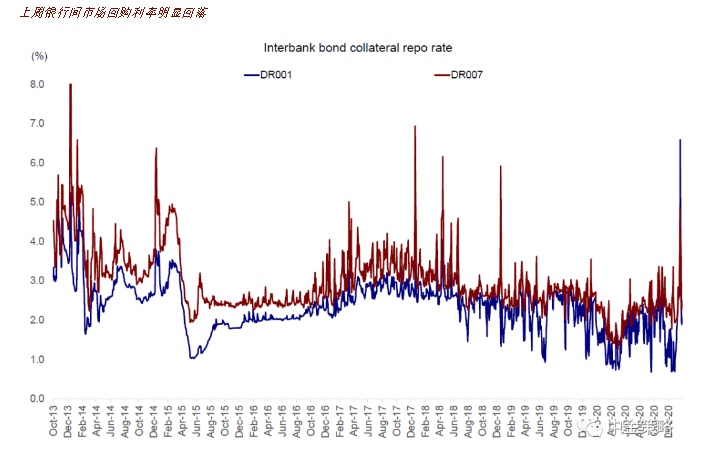

2)流动性担忧边际缓解,政策逐步正常化; 关注房地产相关政策动向。在1月份最后一周,银行间利率意外飙升,例如1天期回购利率飙升至6.59%,达到2013年“钱荒”以来最高水平,进而对投资者情绪和市场都造成了明显冲击。但正如我们上周周报中所分析的,虽然政策正常化的大方向仍将延续,但类似于上周银行间回购利率如此高的抬升依然显得过于异常,因此应该会逐步回落企稳。上周,央行通过公开市场操作向投放资金3000亿元,但与此同时有3000亿元的资金到期,因此净投放规模为零。但即便如此,1天期和7天期银行间回购利率显著下滑,因此流动性环境也趋于平静。然而,在近期的波动后,市场对于政策趋向正常化的预期也会略有增强。我们建议留意各地有关房地产市场的政策动向,以及在3月份即将到来的两会所透露的政策信号。

3)快手(01024)IPO以及MSCI科技100指数的推出将有助于巩固香港作为中国新经济投资的桥头堡地位。快手在港交所的首次亮相便受到了投资者的热烈追捧,并迅速跻身为港股市场总市值的前八名,这反映出投资者对新经济领域浓厚的兴趣。

与此同时,MSCI推出了面向中国科技企业的两个指数,分别为MSCI中国科技100指数和中国A股在岸科技100指数。MSCI中国科技100指数覆盖了在美国、中国香港和中国内地上市的97家中国科技企业,其中在美国和香港上市的中国科技企业市值占比分别为53.3%和39.4%。从权重方面来看,前十大成分股依次为美团(03690)(10.3%)、腾讯(00700)(9.7%)、拼多多(PDD.US)(9.7%)、蔚来汽车(NIO.US)(9.3%)、百度(BIDU.US)(9.0%)、阿里巴巴(09988)(7.5%)、小米(01810)(7.1%)、京东(09618)(6.1%)、网易(09999)(5.9%)和舜宇光学科技(02382)(2.5%)。尤其需要指出的是,MSCI中国科技100指数不仅包括可选消费(46.6%)和信息技术(17.7%)板块中的高科技企业,而且也涵盖了以创新型技术为代表的许多传统行业(例如工业与原材料)。

我们认为MSCI中国科技100指数的落地,一方面凸显出市场对中国新经济发展的认可。另一方面,指数的落地将更好地满足全球投资者的需求,帮助他们投资于中国创新型驱动经济核心领域中的企业。因此,我们认为将有大量被动资金流入海外中资股,香港作为投资中国新经济的桥头堡有望因新经济企业的汇集而直接受益。

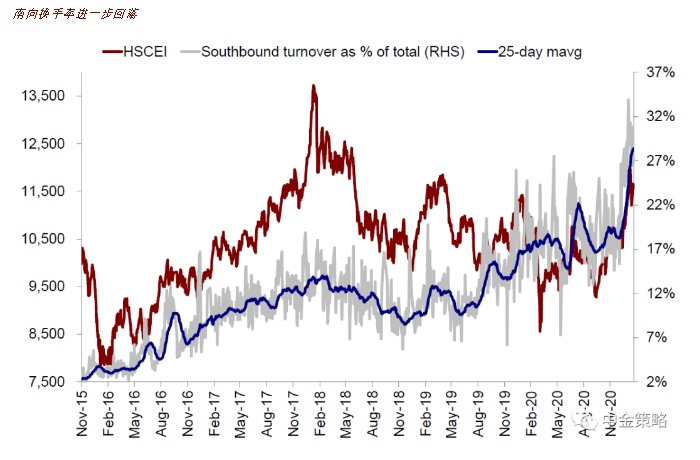

4)南向和海外资金流入继续改善港股市场流动性。尽管上周南向资金流入步伐有所趋缓,至平均每日116亿港元(上周平均每日159亿港元),但仍处在非常强劲的水平。截至2月5日,中国大陆南向资金的净流入规模已超过3680亿港元,相当于2020年全年总流入量的54%。不过值得注意的是,上周南向资金流入仍集中在少数头部公司,例如腾讯,中海油,美团,中国移动和港交所,上述前五大最活跃个股的资金流入总计超过611亿港元,甚至高于上周全部净流入规模。

展望未来,尽管年初至今的步伐有些异常偏高因此未必可持续,但我们认为港股市场对全球投资者的吸引力将持续上升,资金长期流入趋势将保持不变。我们预计每年流入规模或达到5000-6,000亿人民币。

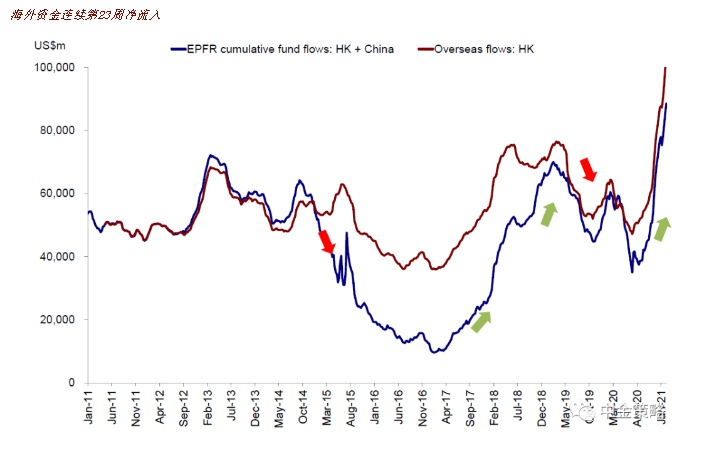

另一方面,海外资金上周持续流入海外中资股,流入规模达到18.5亿美元(此前一周为39.5亿美元),为连续第23周流入。我们此前多次指出,强劲的经济基本面和盈利预期将继续提升中国资产相对吸引力,进而驱动海外资金持续流入,以支撑H股市场流动性。

投资建议:综上所述,考虑到即将到来的农历新年假期以及南向资金流动通道的关闭,叠加近期一些数据的边际趋缓,我们预计港股市场在短期可能会趋于平淡,继续整固。

在此背景下,我们建议在新老经济板块间进行均衡配置,例如选择工业利润改善的部分周期性板块(如原材料,化学,有色金属和能源)可能会存在短期补涨机会。此外,我们继续推荐受益于出口需求和消费修复的板块(如汽车和零部件、家具、家用电器和自动化设备)。另外,我们认为独具特色的H股新兴经济板块仍将受到南向投资者的青睐。

流动性与市场情绪:上周市场整体流动性持续改善:1)海外资金持续23周流入;2)南向流入出现放缓;3)香港卖出成交比例降至12.9%。

重点关注事件:1)中国经济数据和政策变化;2)部分地区疫情反弹以及疫苗研发;3)国际关系。

(编辑:赵锦彬)