本文源自 微信公众号“中信建投证券研究”。

历经十年长跑,老铁们的快手(01024)终于迎来香港上市,正式成为中国“短视频第一股”。

2月5日,快手科技在香港联交所主板上市。首日即高开193%,截至收盘,报300港元每股,最新总市值约1.23万亿港元,位居港股第八位。按市值算,快手已经挺进中国已上市互联网公司前五强。

中信建投港股海外研究团队和传媒互联网团队深度解析快手科技和短视频行业商业变现模式:

快手,由慢向快

快手:冷启动、去中心化、用户画像、单双列与商业化

短视频行业深度报告之商业变现(一):用户产品丰富化,广告变现空间大

短视频行业深度报告之商业变现(二):强大直播及社区基因,电商交易额井喷式增长

由慢向快

快手,从自然生长到加速商业变现。快手将算法推荐运用于内容分发,极大提高了内容分发效率。快手的核心壁垒在于公司的价值观而价值观用出色的算法机制进行体现。今年初,快手DAU超3亿。快手用户增长三个关键词:南方,一二线,中老年。与快手用户增长同步演进的是快手的商业化变现。当前,快手已经从一个有明显区域特征的短视频社区逐渐向全民级应用靠拢。

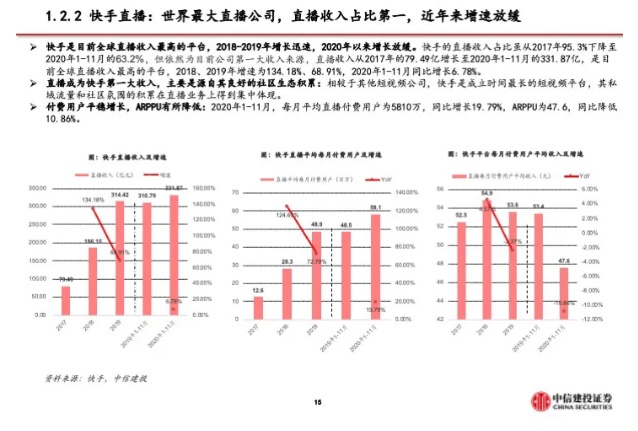

快手核心业务:(1)短视频:从2016年起,短视频行业飞速发展。现今,抖音快手确定了短视频行业头部双强的地位。快手采用去中心化的算法推荐,与双瀑布流相辅相成,推动了中长尾内容曝光,拓宽快手私域流量的边界。同时,算法推荐以视频创作者为导向,形成作者与用户的良性循环,沉淀了更多的私域流量。(2)直播。快手直播逐渐超过斗鱼虎牙YY,成为直播第一平台。从直播内容来看,秀场直播仍是直播界的主流,竞争主要集中于对头部主播的争夺,2020年快手独占了小葫芦分数Top5的五位主播,在这个领域奠定了绝对优势;游戏直播也一直是热门领域,领域内资源大多集中于头部游戏,而快手于20年在全网最火的四款游戏中,活跃主播总人数达到19.35万人,远超虎牙斗鱼;生活直播是快手的特色类直播,帮助建立了牢靠的“老铁关系”,产生信任。(3)直播电商。快手电商于2018年上线,在行业发展趋势、快手社区生态综合作用下实现了商业变现路径的迭代和交易额的快速增长。快手变现方式多样,直播为主,广告业务为辅。快手继添加了“大屏模式”的设定选择后,又上线了精选页。“上下滑”的操作方式和单列瀑布流,提升广告的浏览量和曝光率。直播打赏是快手主要的变现方式,直播电商领域,快手带货转化率高,推广内容能够高效触达消费者,并通过熟人社交或者短视频社区互动进行有效传播,而且用户对于快手上平满意度高,从而加强了用户的购买意愿与复购意愿。知识付费或成为新的亮点,付费内容与用户需求匹配度高。

私域流量是快手的竞争优势,有望实现优秀的私域流量与国民级公域流量有机结合。基于双瀑布流的界面设计,普惠理念的算法,以及关注创作者的平台理念,高效孵化了快手的私域流量,实现了创作者、用户、平台的三方共赢,有利于生态的长远发展。

未来发展趋势:自建直播电商闭环,加快广告商业化变现。快手自带电商基因,未来将致力于打造自有电商闭环生态。快手布局供应链源头,推动“源头好货”模式的发展。广告方面:快手一边通过改变产品界面加速公域流量的拓展提升广告收入,一边继续激励沉淀私域流量从而形成更高效的广告触达。

风险提示:用户增长不达预期;广告增速不利;政策监管收紧等。

冷启动、去中心化、用户画像单双列与商业化

据QuestMobile,2020年9月短视频行业CR5(包括抖音、快手、快手极速版、西瓜视频和抖音极速版)月活跃用户7.95亿,同比增长12%,同时其他短视频APP月活用户为2.91亿,同比下降15.2%,快手与抖音成为国内公认的头部短视频玩家,其中快手与快手极速版月活用户数分别为4.08亿与1.31亿,分列第二与第三。11月5日快手正式向港交所递交招股书。招股书显示,2020H1快手实现营收253亿元,同比增长48%。

我们认为研究和理解快手,可以从五个问题出发:

1、快手如何实现冷启动?

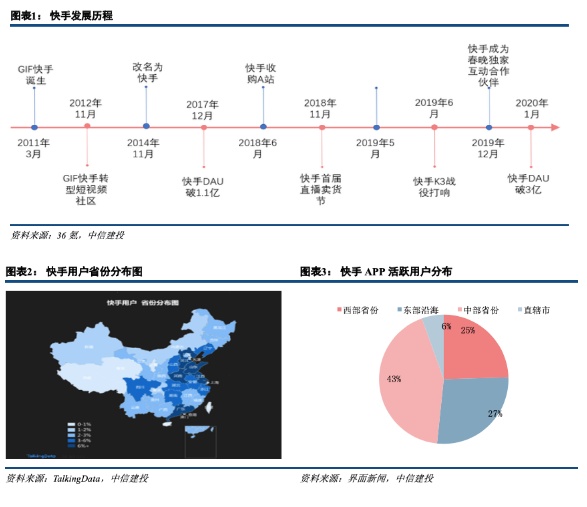

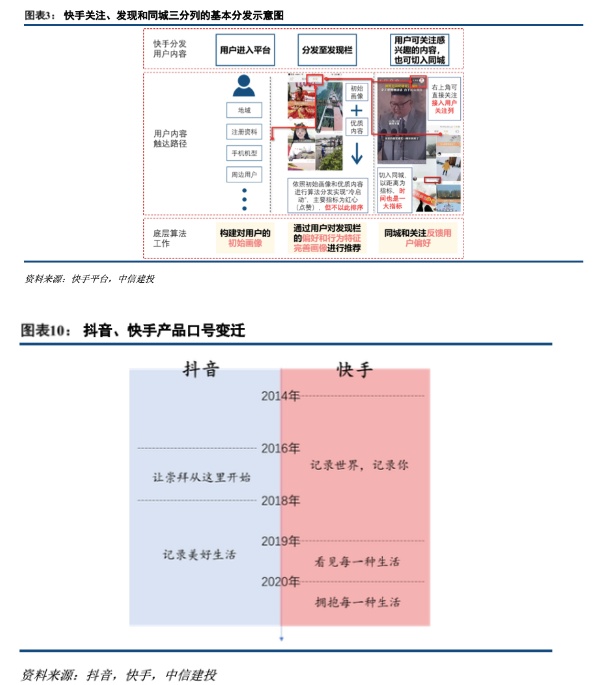

1)快手以GIF制作工具起家,2012年加入“火热”和“发现”等社区元素开始向社区转型并逐渐摆脱纯工具定位,2)2013年重要人物宿华为快手引入去中心化算法,不同于传统分发模式下按照内容的受欢迎程度(点赞、互动、粉丝量)或时间先后排序,快手依照内容与用户的匹配程度将其最可能感兴趣的内容分发给用户,保证了中小创作者也有机会获得高曝光;此外快手坚持双列Feeds模式,用户掌握主动选择内容的权利。对比完全由算法被动分发的模式,双列模式可以帮助用户选择个性化偏好的内容。3)2014年底,一批YY主播入驻快手,YY独特的“家族”与“师徒”形式影响了快手平台的初始调性,连麦PK、刷礼物挂榜等玩法提升了KOL利益共同体和粉丝之间的粘度、活跃度。相比起其他短视频平台缺乏社交功能,快手庞大的“家族”体系沉淀了平台的核心用户。

2、快手如何取得短视频1.0战争的胜利?

2014年前后诞生的秒拍、美拍、小咖秀与微视均在一定程度上效仿微博的明星营销带来第一波流量,但明星本身不是平台的忠实用户,难以产生长期留住用户的多元化内容。后来的小咖秀虽然通过对嘴型表演降低短视频拍摄门槛并创造各种热点让普通用户参与内容创作,但其使用的微博社交链仍然决定其在内容分发机制上以明星内容优先,普通用户的投入与获得的关注不匹配逐渐导致UGC创作氛围降低。反观快手,其在没有雄厚资金、流量背景战胜其他几家短视频平台,有三个核心推动力:1)去中心化算法分发取代KOL分发模式,不向明星等头部流量倾斜;2)下沉市场差异化竞争:其他产品主打头部明星流量时,快手抓住了庞大且忠诚的下沉用户群体;3)平台社区性:快手从GIF时代就开始沉淀UGC创作者,为社区调性积累了数年经验。快手不签约网红明星、不流量扶持、公平算法的机制鼓励了UGC内容的蓬勃发展,快手以独有的“去中心化社群”模式最终脱颖而出。

3、用户是谁,内容从哪里来?

快手初期在用户与内容上以自然放任为主,随月活继续增长,快手开始寻求平台的调性转变并扩展一二线用户和内容。

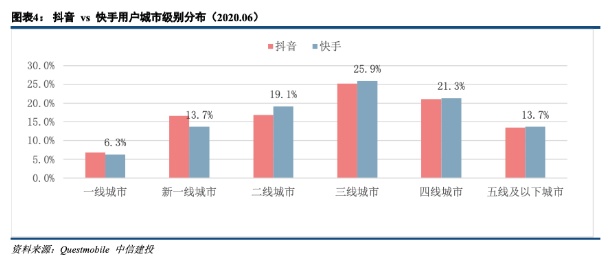

1)用户画像的拓宽:2018年的快手用户表现为年轻化+下沉化。据TalkingData快手用户62.5%为25岁及以下用户(远超移动互联网平均的29.8%),并且快手在三、四和五线及以下城市的用户比例高于移动互联网平均1.7pct、3.5pct、1.9pct;2019年的快手用户拥有更多休闲时间,抖音用户相较快手用户的作息整体偏向一二线城市的日常工作节奏;2020年快手用户尚未完全摆脱下沉用户的标签特征,2020年1月快手三线及以下城市用户群体占比为60.83%,抖音为45.37%。因此,快手从下沉市场突破一二线城市不能单纯依靠推广获客,还是要从平台内容出发;

2)快手在内容上做出如下调整积极破圈:①尝试垂类内容分发(上线游戏直播平台、收购Acfun等);②引入周杰伦、女排、王祖蓝、谢娜等大量头部明星;③引入MCN机构增加PGC与PUGC内容,并给予其商业化变现和流量扶持。在不破坏公平分发的基础上控制好流量扶持的比例使快手更适应用户破圈和增长的需求。

4、单双列信息流之辩——双列基础上积极探索单列模式。

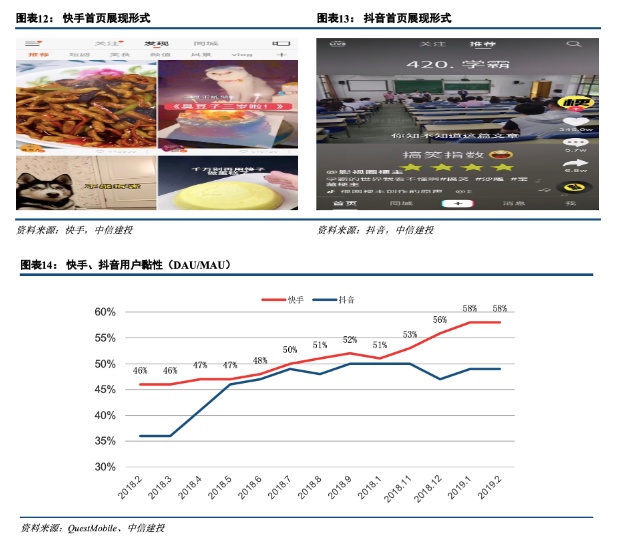

短视频行业在2018年后发生快速增长的原因在于抖音这一产品后来居上超越快手,与快手之前的竞争对手不同,抖音是依靠中心化的算法机制对用户进行内容上的第一波分发。相比较快手的双列模式,抖音的单列模式在内容分发上的效率更高、用户沉浸度更高,两个模式的优缺点对比也非常显著。抖音采取的单列模式之核心是“快”,内容分发极致高效(几秒钟之内通过用户听觉、视觉共同实现对信息的获取),快手双列模式核心是“深”,内容展现与用户评论互动更加丰富和深度。快手也积极向单列模式拓展,2019年上线单列快手极速版,截至2020年9月,快手极速版的月活用户增至1.3亿并超过抖音极速版,快手极速版的快速成长和高使用时长说明了快手也可以做好亿级用户规模的单列内容分发,有效拉新和留存用户。

5、快手的商业化及其变革

2017年3月,快手试水信息流广告,代表着快手商业化的起步,之后逐步引入电商和直播,目前形成了广告、电商与直播业务三大商业化板块。其中:

1)广告:广告主要包括公域流量的信息流广告和私域流量的快接单广告,收费形式一般包括CPC、CPV、CPT和CPS等多种模式;

2)电商:电商业务的主体是快手小店,用户通过观看直播或短视频并点击链接跳转至快手小店进行商品的购买下单,快手小店对商品交易额抽取一定比例(平均5%)的佣金来完成商业化变现;

3)直播:直播业务产品则包括娱乐和游戏直播,快手通过对主播收到的礼物和打赏进行抽成。其中广告和电商业务关联密切,通过广告将用户导流至快手小店阶段的收入为广告收入,用户完成购买支付快手平台收取5%左右的手续费为电商收入。据界面新闻等多家媒体,2019年快手总收入约为500亿元,其中广告、电商、直播收入的占比大致为3:1:6。

快手商业化的特点是强势的私域流量与未被充分开发的公域流量,我们粗略测算快手在私域流量上变现的收入(包括快手直播+私域流量广告变现+电商)约占快手总收入的80%,而公域流量变现的收入约20%(即信息流广告),因此快手未来的商业化潜力巨大:

1)随着快手极速版和主APP的单列模式逐渐成熟,公域流量的信息流广告业务将大幅提升;2)电商方面随着加强物流、供应链和品牌营销,与京东战略合作打造电商闭环,公司手续费收入将随GMV增长而提升,并且快手由于兼具优质的私域流量和庞大的公域流量,未来在客户管理和营销工具上具有极大的开拓空间;

3)游戏直播以轻度手游为基本盘,契合游戏直播的轻量化的发展趋势,并且快手积极向上游主播与内容延伸,未来在产业链中占据更多分成。

风险提示:用户增长速度放缓;商业化进展不及预期;短视频行业竞争格局变化,头部短视频产品竞争加剧;对少数头部KOL依赖风险。

短视频如何商业变现?

2021年互联网行业最重要的主线之一是大视频赛道,多家互联网视频公司将IPO或二次上市,短视频方面包括已通过聆讯,即将在香港上市的快手和预计在今年上市的抖音,中视频方面包括赴港二次上市的b站。短、中、长视频以各自特点拥有高粘性用户群:

1、短视频:4G移动互联网下内容的终极展现形态和出口

短视频自诞生以来,以其碎片化、娱乐化和高沉浸度的特点快速占据用户使用时长,据QuestMobile,2020年12月短视频月人均使用时长依然保持近40%的同比增长,成为少数在移动互联网流量红利见顶期仍能实现增长的赛道,随着应用程度的逐步深入,短视频这一内容展现形式演变为继文字和图片/语音之后的第三个移动互联网“通用语言”,与其他产品相结合的“短视频化”趋势愈发明显,如电商、阅读和社交,短视频也成为4G移动互联网下内容的终极展现形态和出口。

2、中视频:B站突破核心二次元圈层,形成独有社区价值。

据艾瑞咨询,Z世代最常逛的二次元社区为B站,B站以独特的Z世代社区氛围和中视频内容破圈,用户数持续增长,2020年前三季度活跃用户数增长率分别为70%、55%和54%,MAU在三季度末达1.92亿,B站成功从核心二次元向泛二次元突破,并以中视频内容,形成独特的社区价值。

3、长视频:解决用户情感、价值等刚性需求,长期价值仍在

长视频以叙述故事为主,相对短视频“开篇即高潮”的体验,长视频需要较多的铺陈并娓娓道来,因此能与观众建立更为深度的情感联结,观看长视频实际是解决观众深度的情感、价值需求,用户此类需求刚性且持久,根据QuestMobile,2020年12月,在线视频行业渗透率为75.1%,仅次于短视频的75.2%,在使用时长方面,长视频的使用时长稳定,平均月使用13.8小时,在短视频、游戏等其他泛娱乐内容的时长竞争下依然保持了较好的韧性和时长的绝对规模。

(编辑:赵锦彬)