本文源自 微信公众号“王涵论宏观”。

投资要点

2021年1月底,美国股市发生了历史上罕见的散户抱团逼空机构的事件。从GME(GME.US)到AMC(AMC.US)再到白银,这些资产的飙涨不禁让人思考美国散户究竟有多大的资金量从而对资本市场产生如此巨大的影响。在大规模的“支票刺激”后,美国居民将这笔钱用在了何处?美股散户的冲击又是否将会持续?我们认为:

GME狂欢背后是大规模的流动性宽松,美国居民持股创历史新高。2020美国实行了大规模的货币及财政宽松政策,美国居民闲置资金大幅增加。与此同时,2020年美国居民平均净购买股票金额可达到4043亿美元,创下历史新高。这或能解释为何2020年以来美股散户化的趋势愈加明显。

在大规模刺激下,美国居民约拥有1.7-2.2万亿的闲置资金。美国政府不断“发钱”使得2020年美国居民存款占比高于正常水平。据我们估算,美国居民约拥有1.7-2.2万亿的闲置资金,约占美股市值的3%-4%。

但闲置资金并非均匀分布,主要掌握在收入前40%的人手中。从目前而言,拥有新增闲置资金最多的人群并非低收入人群,而是收入在前40%的中上阶层人群。

中低收入人群“闲钱”有限,因其大部分资金配置在地产。美国前10%的高收入人群会分配较多的新增资金投资在股票中,但中低收入人群基本把大部分新增资金都配置在地产中,挤占了中低收人群的闲置资金。

居民的闲置资金大概率将继续支撑美股。如前所述,美国居民当前拥有万亿级别的闲置资金,随着后续拜登1.9万亿财政刺激的推出,闲置资金或将进一步上升,这部分资金或可对美股形成一定支撑。目前机构追捧的品种估值已偏高,在此背景下,外溢的资金有可能向低估值品种外溢。

但中低收入人群整体资金量有限,类似GME的事件难再现。中低收入人群闲置资金并不富裕,如果他们想要获得比较满意的投资收益,只能通过购买价外期权的方式参与市场。但由于其资金量的限制,这种模式只能出现在个别品种上,难以复制,也难以形成规模。

风险提示:国内外疫情不确定性,货币政策超预期收紧。

正文

GME狂欢的背后是大规模的财政宽松

美股散户化的背后是史无前例的流动性宽松。在高度机构化的美股市场,出现散户逼空机构事件,其背后是流动性大幅宽松下的资金外溢。2020年,为应对新冠疫情,美国实行了大规模的货币及财政宽松政策,尤其是向居民直接发放现金及发放失业救助金等政策,使居民手中的闲置资金显著增加。在这一背景下,2020年美国居民平均净购买股票金额可达到4043亿美元,创下历史新高。这或许能解释为何2020年以来美股散户化的趋势愈加明显。

财政刺激后,“闲钱”在谁手里?

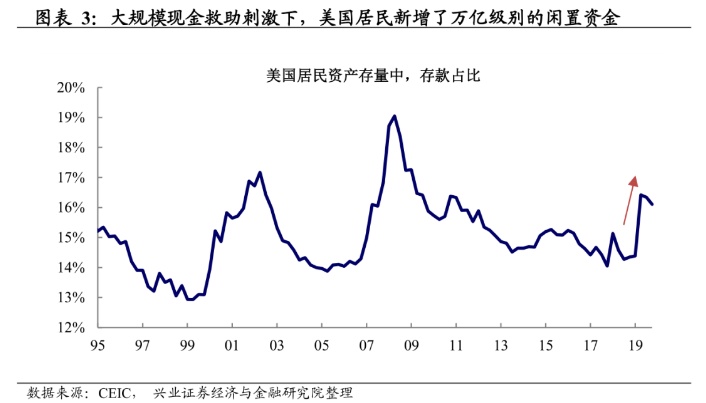

整体来看,在大规模刺激下,美国居民约拥有1.7-2.2万亿的闲置资金。2020年3月后,美股居民资产存款占比快速走高至16%,相较于2019年的14%约高出2个百分点。正常情况下,居民的存款在其总资产的占比应维持在一个相对稳定的水平,但美国政府不断“发钱”使得2020年存款占比高于正常水平,我们把超出2019年平均存款占比水平的部分定义为“闲置资金”。按此估算,2020年美国居民闲置资金的规模约1.7万亿,如果加上货币基金,则美国居民闲置资金可达到2.2万亿,约占美股市值的3%-4%。

拜登上台后又再推出新一轮1.9万亿的财政刺激计划,而从近期美国国会的态度来看,有可能使用调和程序通过这一刺激计划,这意味着美国居民的闲置资金可能还会进一步上升。

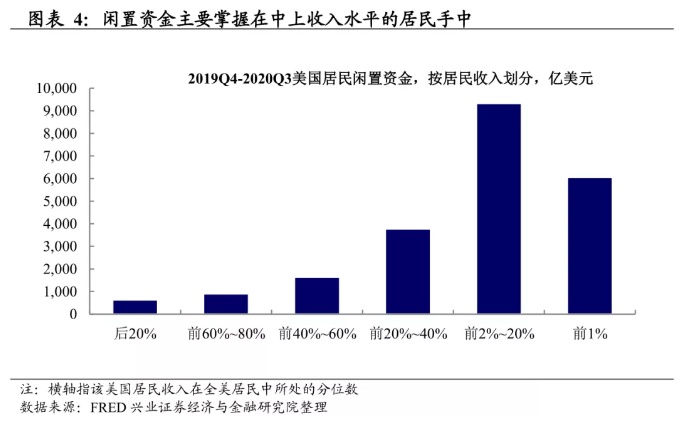

但闲置资金并非均匀分布,主要掌握在收入前40%的人手中。虽然此轮宽松政策相较于2009年的量化宽松政策更加注重对低收入人群的补助,但从目前而言,拥有闲置资金最多的人群并非低收入人群,而是收入在前40%的中上阶层人群。

中低收入人群“闲钱”有限,因其大部分资金配置在地产。从2020年美国居民新增资产的分布来看,前10%的高收入人群会分配较多的新增资金投资在股票中,但中低收入人群基本把大部分新增资金都配置在地产中,这实际上挤占了中低收人群的闲置资金。

美国史无前例的财政宽松后,美国居民的“闲钱”大幅增加,也造成了前期类似GME的冲击。市场担忧的是,这种情况反复出现,进而冲击带杠杆的机构投资者,引发流动性风险。但我们认为,这种“以小博大”的行为多为中低收入人群所偏好,而其资金量有限,对市场的冲击难以再续。

类似GME事件的恐慌难以再续

中低收入人群整体资金量有限,只能“以小博大”,难以形成规模。如前所述,当前美国居民的“闲置资金”绝大部分在中上阶层人群手里。中低收入人群资金占比仅约15%。如果他们想要获得比较满意的投资收益,只能通过购买价外期权的方式参与市场。但由于其资金量的限制,这种模式只能出现在个别品种上,难以复制,也难以形成规模。

中高收入人群闲置资金仍然较多,但其对中低收入人群的模式并不认同。中高收入人群由于风险偏好差异,他们更倾向传统的投资模式,这也意味着这部分资金大概率仍将继续支撑美股。目前机构追捧的品种估值已偏高,在此背景下,外溢的资金有可能向低估值资产扩散。

风险提示:国内外疫情不确定性,货币政策超预期收紧。

(编辑:赵锦彬)