本文来自微信公众号“美股投资网”。

今天想与大家来深度另外两只即将通过壳公司上市的充电桩股票。分别是 EVGO, 股票代码 CLII, 还有 EVBOX, 股票代码 TPGY。那今天就与大家来一起看看这两家公司的产品,估值,商业模式 还有发展潜力如何,并且看看这两家准备上市的充电桩股票,能不能有当初 SBE 跟 BLINK 一样的暴发增涨潜力。

美国电桩巨头EVGO (CLII.US)

首先我们来看一下EVgo,这家公司是1月22号才刚宣布准备通过壳公司-CLII, Climate Change Crisis Real Impact合并上市的充电桩公司。

公司成立于2010年, 自成立以来一直是直流快速充电商业模式的先锋者和创新者,以先发优势,行业经验和专业技术抢占市场。可以看到EVgo,也是第一个可以兼容特斯拉充电的充电桩。

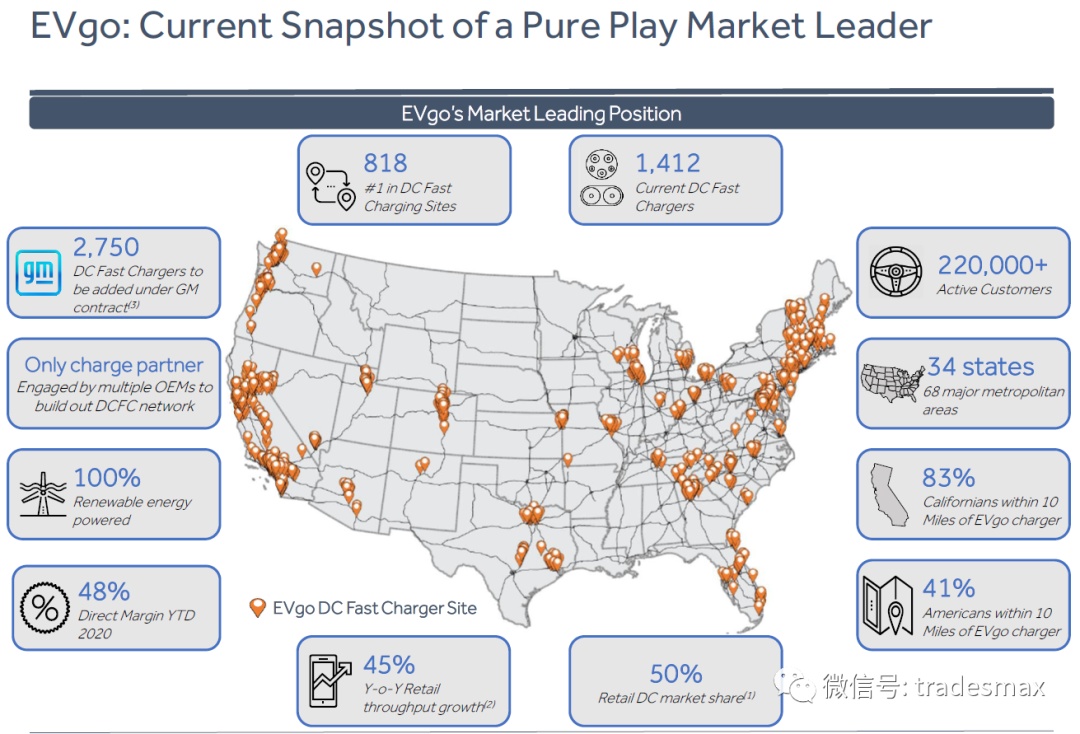

目前EVgo在34个州有超过800快速直流充电站台,超过1400个充电桩,并且与 GM有合约,即将再建2750个充电桩。

从商业模式上来看,EVgo与Chargepoint的轻资产模式不一样, 采取的是一种全集成商业模式。即包含了所有的充电桩的开发,拥有,以及经营权。

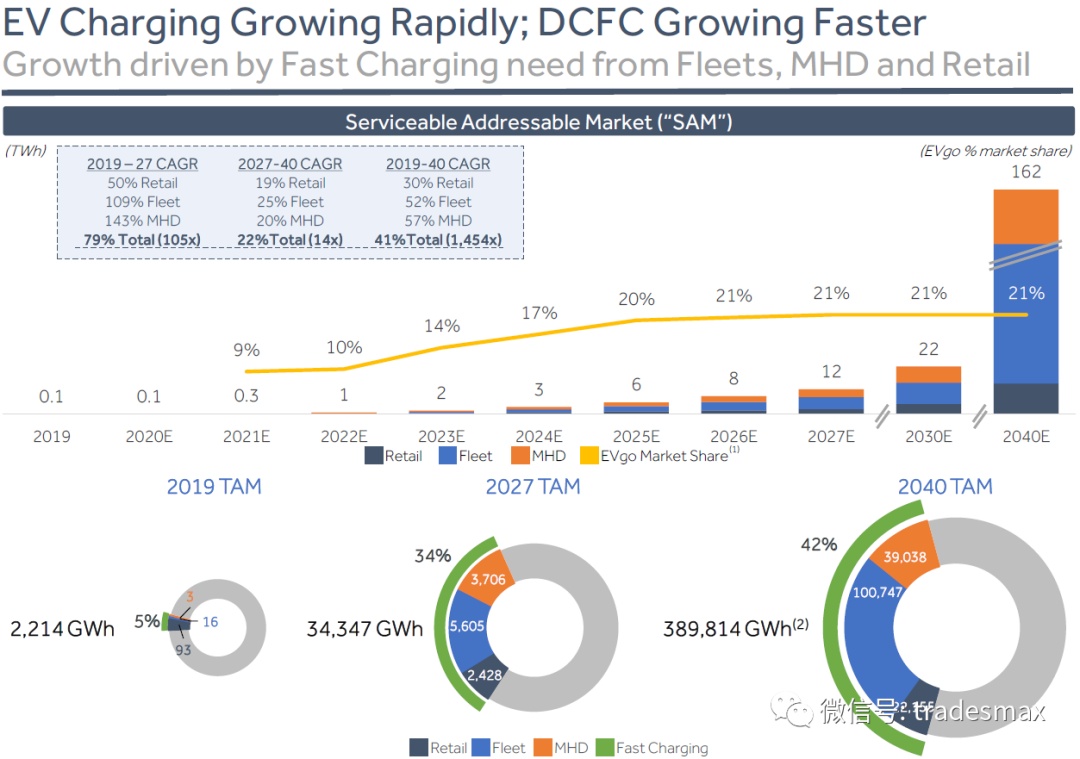

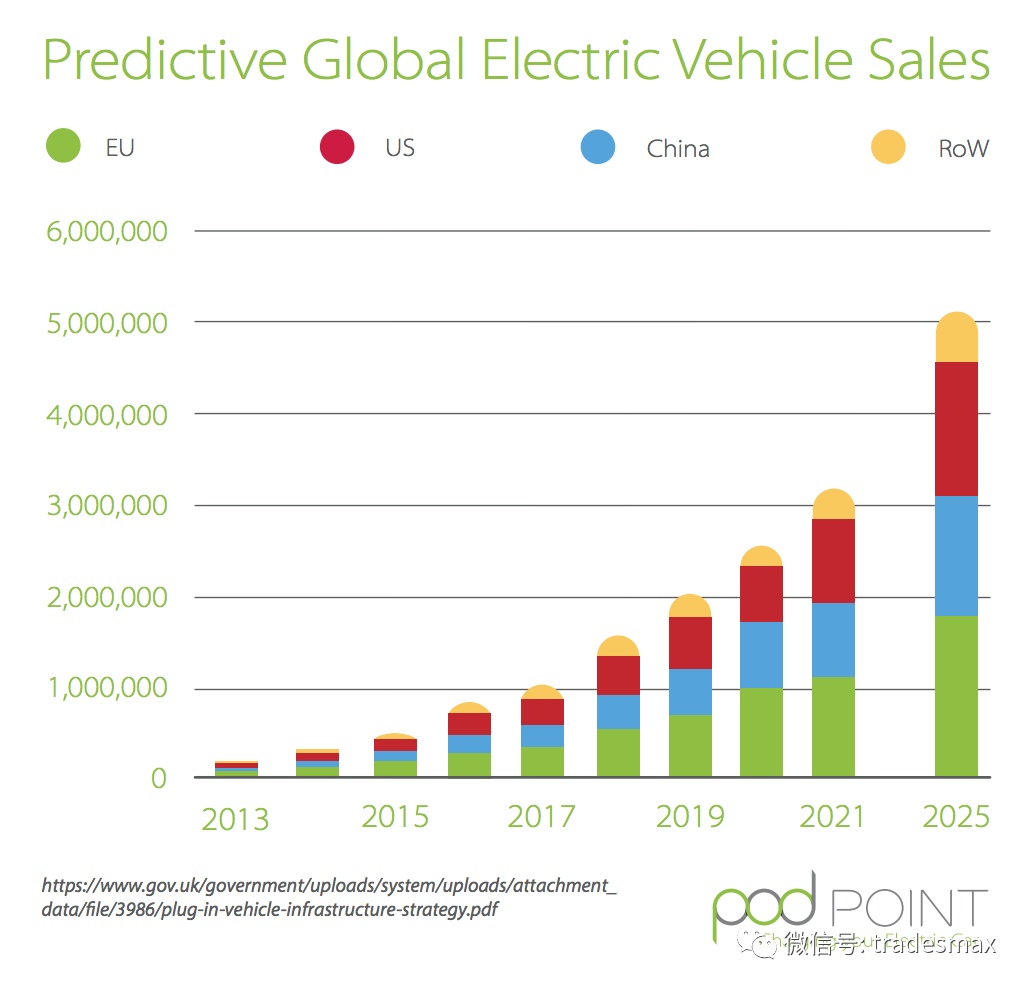

美股投资网 TradesMax 获悉从市场份额上来看,整体电动车的市场从2019年到2040年, 年复合增长率可以达到24%。充电桩/电站的市场年复合增长率从2019年到2027年将达到41%。其中电动运输类车队,还有电动重型卡车类电动车,将分别有着86% ,和152%的年复合增长。

而这类电动车对于充电的时间有着较高的要求, 所以在这里面,细分的DCFC 直流快速充电桩将随着电动运输类车队,以及重型电动车的快速发展,比起一级或者是二级充电桩有着更显著的增长需求。

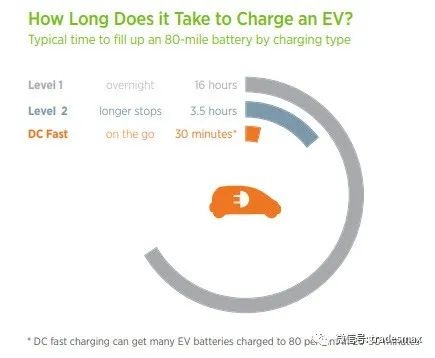

这里科普一下,什么是 DCFC直流快速充电桩。

1级充电器

1级充电器(通常为住宅充电器)使用家用120 VAC / 230 VAC电源,可提供12 A至16 A范围内的电流,并可在16小时内完成24 kWH电池的充电。

2级充电器

2级充电器(通常用于商业场所,如商场,办公室等)使用多个240 VAC电源为更强大的车载充电器供电,电流在15 A和80 A之间,充电大约4个小时。之前给大家介绍过的ChargePoint 还有Blink 主要就是2级充电器。

3级直流充电桩

3级直流充电桩:这种类型的充电站使用外部充电器直接向车辆电池提供高达400 A的高压(300 V-750 V)直流电。3级直流充电桩由于是直流供电,不需要板载充电控制,输出电流功率更大,典型的24 kWH电池的充电时间不到30分钟。

所以对于运输类车辆来说,时间是很昂贵的,所以对于运输类车队来说,肯定只有DCFC快速直流充电桩才能满足他们的充电需求。

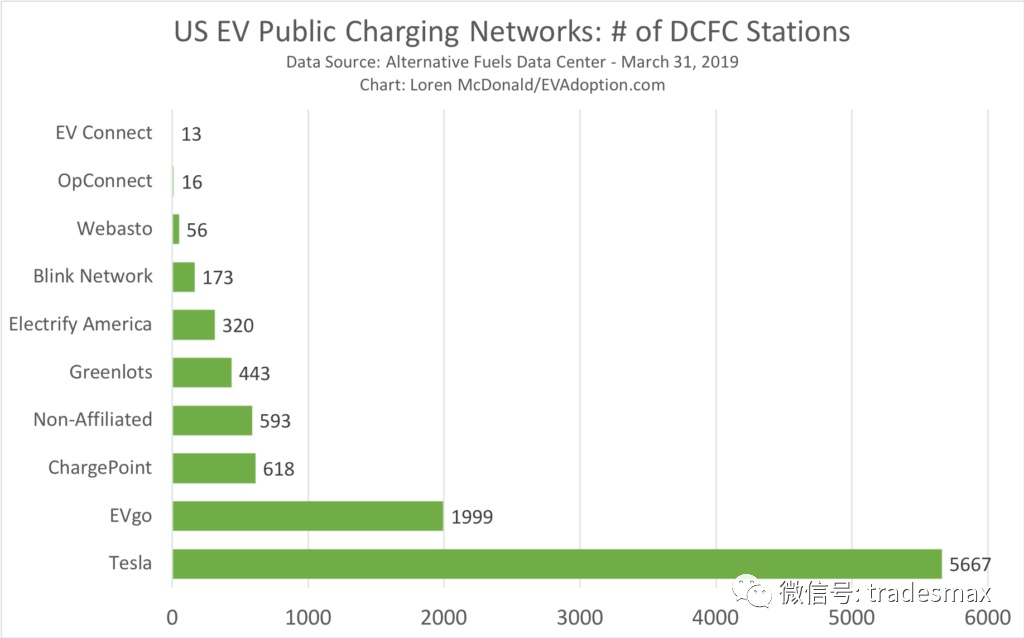

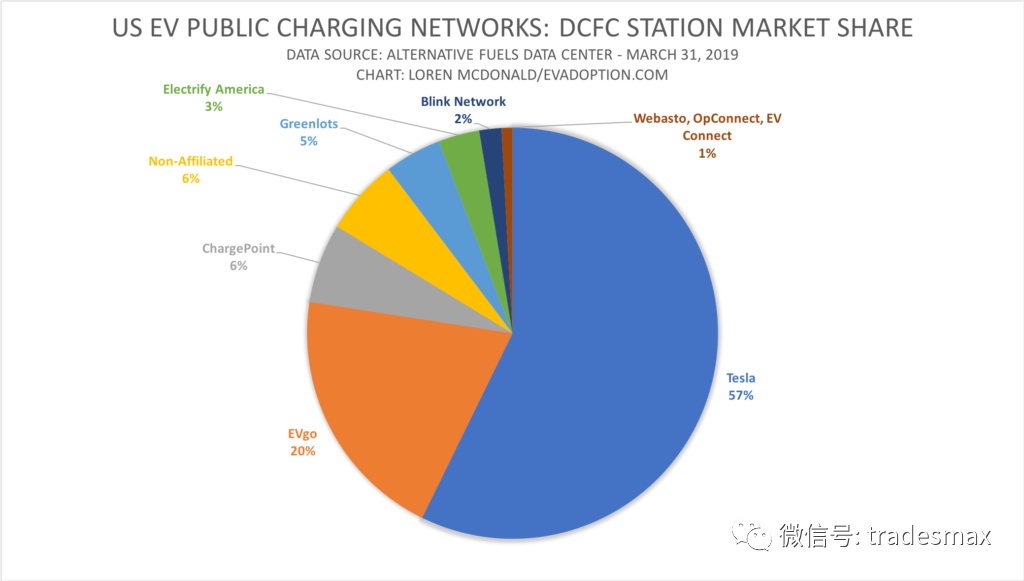

而EVgo在DCFC的市场份额排在第二,仅次于特斯拉。

从这张图上看到,EVgo的两个竞争对手,ChargePoint 和 Blink这两家涨的非常好的公司,但在DCFC市场份额只有6%和2%。非常的小,不过,特斯拉的充电站只能给特斯拉的车使用,有点像苹果系统,而Evgo和ChargePoint更新安卓系统,能给其他品牌使用。意味着,特斯拉目前不会和EVgo直接竞争,但是未来特斯拉是否为了增加营收,而开放充电桩,那这里就不做太多推测了。

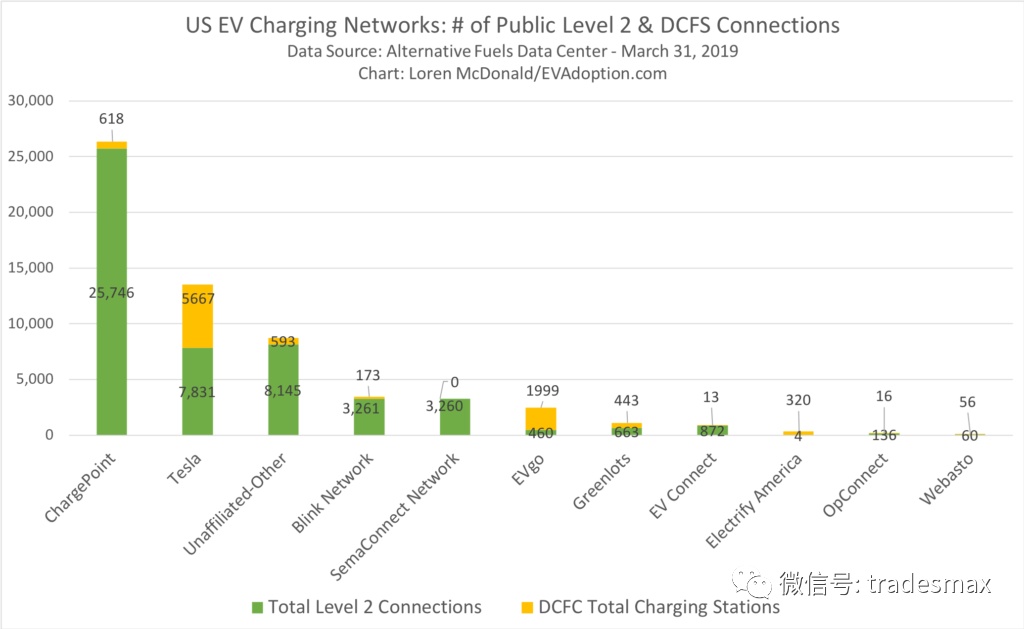

这张图显示的是ChargePoint在2级充电器上就排在第一,特斯拉第二,Blink第四,Evgo第六

EVgo预计DCFC直流快速充电站将在2040 占整体充电市场份额的42%。而EVgo 预计自己可以占据这个细分市场份额的21%左右。

目前Evgo已经跟许多公司以及政府有着合作。公司当中比较值得一提的是Evgo 与Telas, GM 还有Nissan 的合作。EVgo在充电器上讲安装770个连接器,可以实现特斯拉在EVgo的充电网络中进行充电。

与GM签订了再开发安装2750个充电桩的协议,预计与2021年上半年这些充电桩可以向顾客开放。与Nissan 还有其他一些汽车品牌也尝试 “免费充电” 或者买车/租车送充电卡的业务。

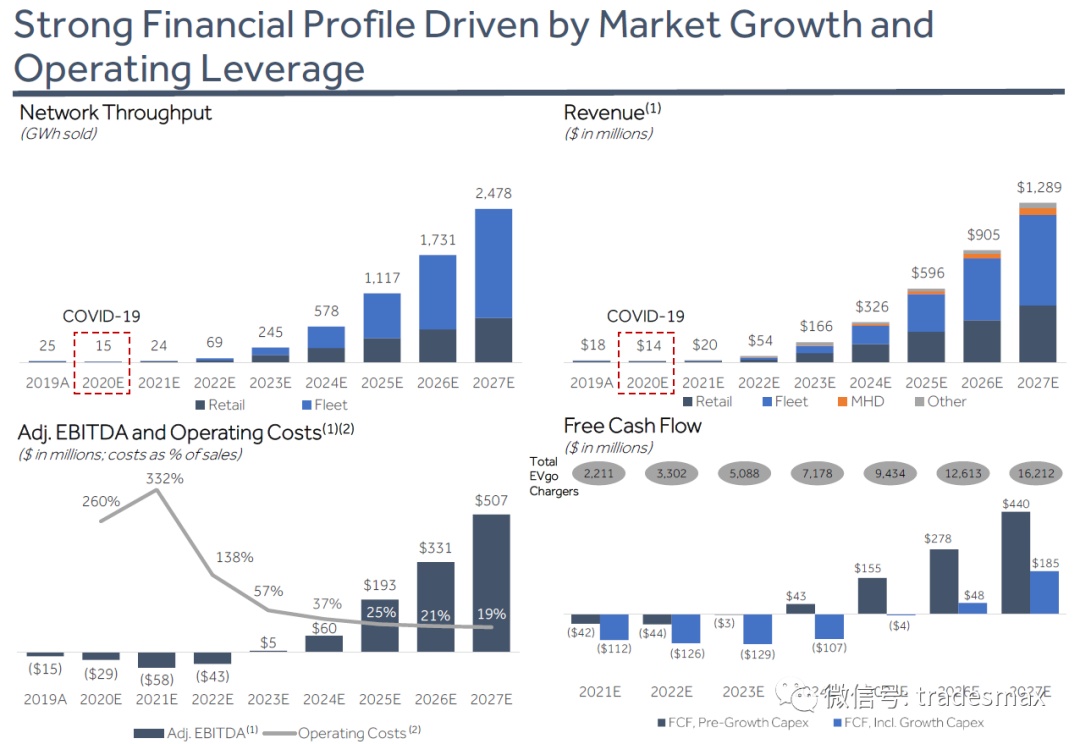

从财务数据上来看, 公司预计营收从2020年的1400万增长至2027年的12.8亿。EBITDA将在2023年实现正增长。

公司预计2021年第二季度可以完成合并上市。融资后估值约为26亿美元,交易完成后的5.7亿美元将用于资产负债表上充电基础设施网络的建设。

欧洲充电老大 EVBOX (TPGY.US)

接下来我们来看一下EVBOX, 这家公司计划通过与TPG Pace Beneficial Finance(股票代码:TPGY)合并上市。

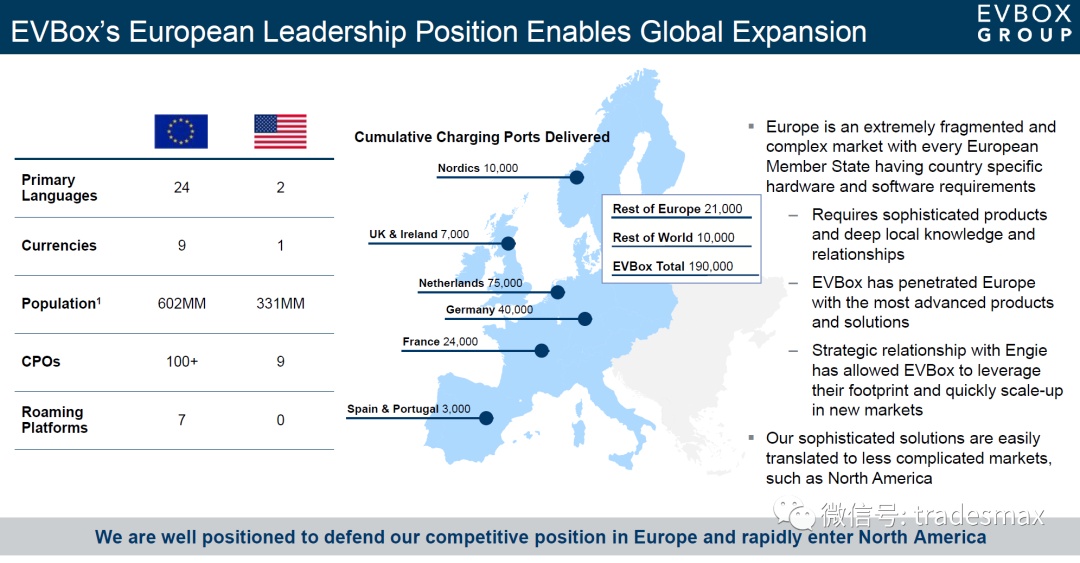

EVBOX是总部位于荷兰的一家充电桩公司。迄今为止已经建立了19万个充电桩,是目前所有充电桩公司当中最多的。现有充电桩主要集中在荷兰七万五千个,德国四万个,法国两万个,日耳曼一万个, 剩余欧洲地区加起来三万一千个,以及欧洲以外也有一万个, 分别在南美,北美,欧洲,亚洲都有站点。

在产品方面主要是直流,交流充电站。在欧洲充电站市场中,EVBOX直流充电桩占据了欧洲35%的市场份额,他的交流充电桩占据了欧洲25%的市场份额。

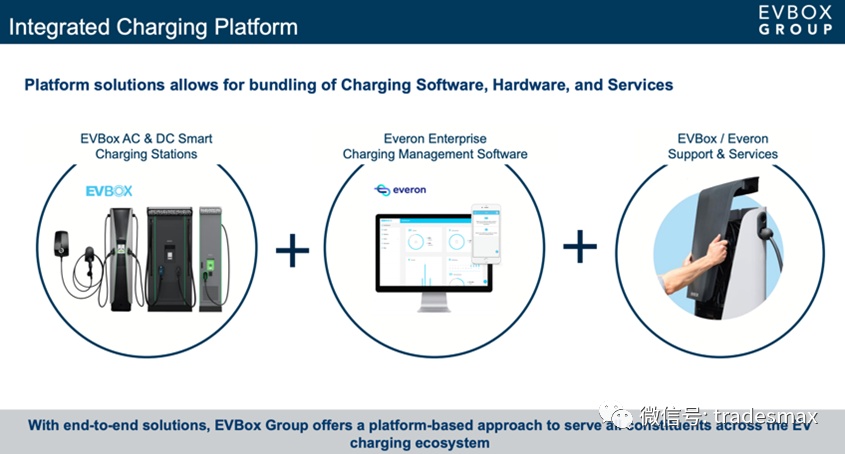

商业模式上主要分三块:首先就是销售/出租充电桩 ,然后就是公司平台软件提供的端到端的解决方案,可以为整个电动汽车充电生态系统的所有成员提供服务,最后还有充电桩的售后维修升级方面的服务。

另外除了商用充电桩,EVBOX也提供一些家用的充电设备, 他整体模式和产品上跟之前我们聊到过的Blink是非常相似的。

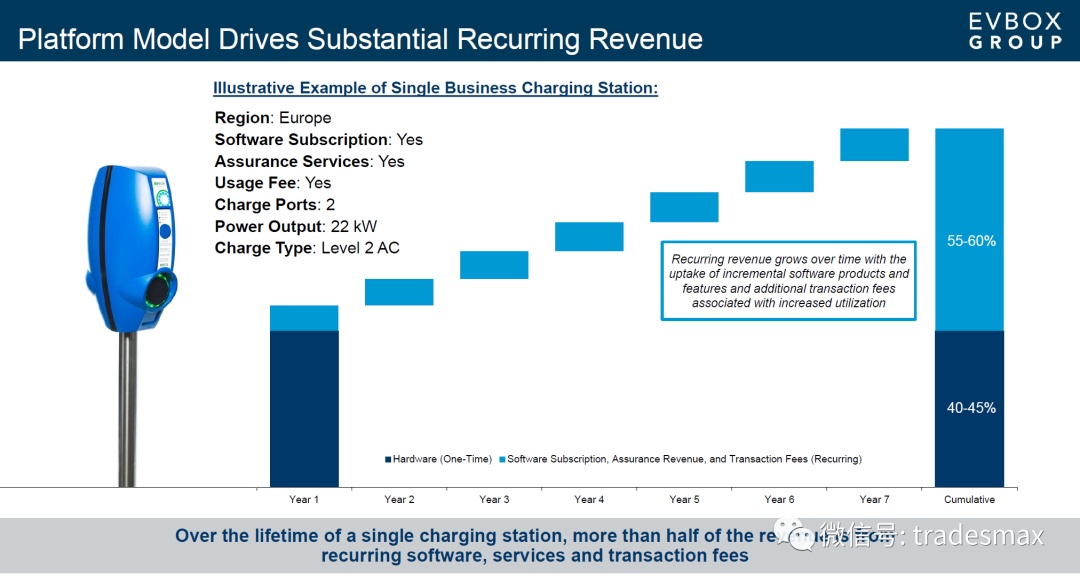

在他们商业模式下的收益预计中,EVBox的收入不仅来自设备销售,还来自软件订阅、服务和交易处理费。EVBox的开放架构SaaS平台Everon提供基于云的充电管理解决方案,可同时支持EVBox和第三方硬件。

Everon软件也为充电站所有者提供了盈利机会,支持动态负荷管理,并允许通过api与其他软件集成。可以看到,在EVBOX之后的发展中, 软件服务方面的可持续性收入占比将超过充电桩本身。

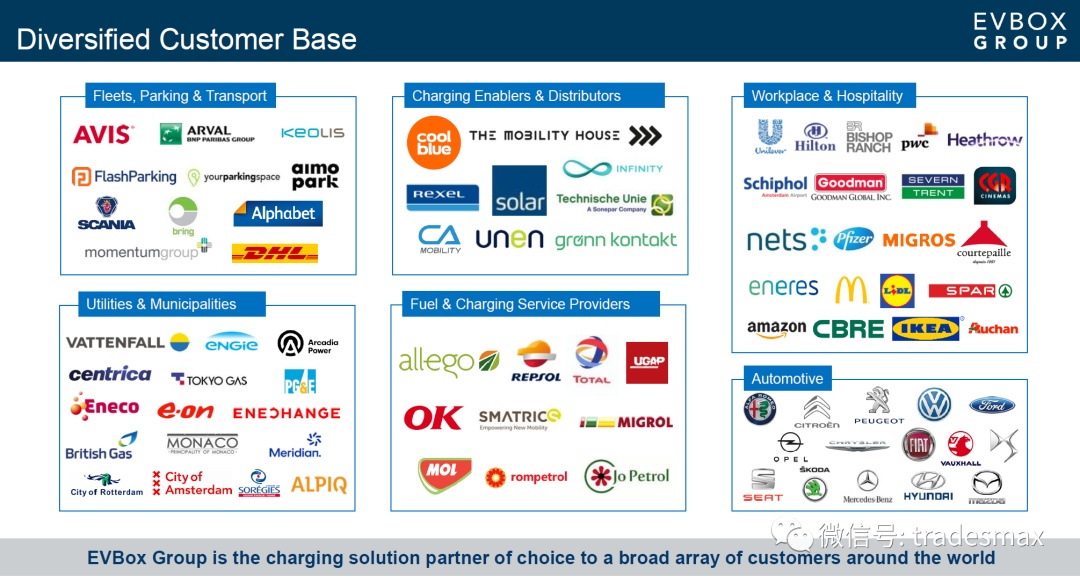

他们现在客户也遍布了很多行业,包括各类车队,商场,还有汽车品牌,能源公司等等。

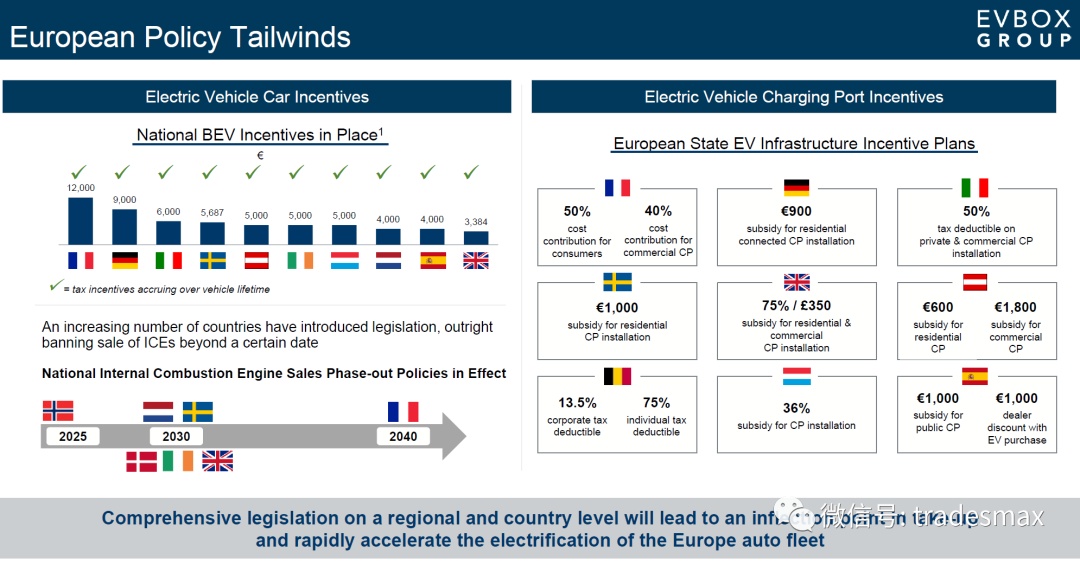

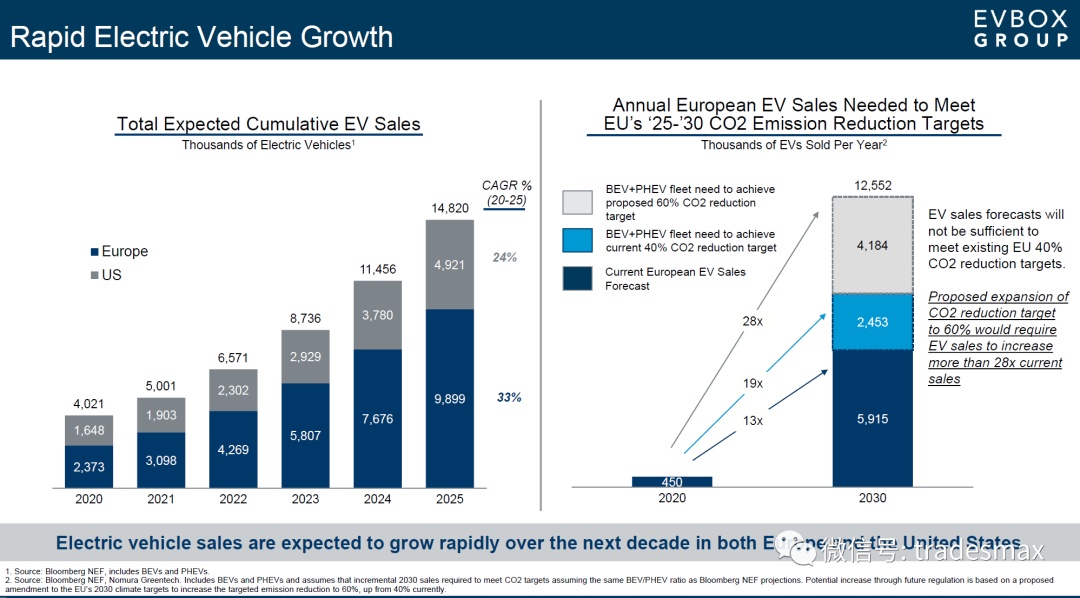

整体来说,欧洲与美国市场在电动车行业这个领域,预计接来下的十年都是高速增长的,但是由于欧洲整体上对于减少碳排放的规定更加严格,所以欧洲市场有着比美国市场更急切的加大电动车占比的需求,相对应的,在政策方面,欧洲相比美国也为这类行业提供了更多的国家补贴。

在市场方面,作为欧洲市场的老大,他们相信凭着在复杂的欧洲市场的成功扩张的丰富经验,公司不但可以在欧洲市场保留他们的竞争优势,并且还可以很快的打入美国市场。EVbox在2020年2月正式在芝加哥郊外建立了第一个北美总部,并且预计在初期阶段,可以每周生产约200台左右的直流充电设备。

在财务预期方面,收益预计2020年至2030年,年复合增长可以达到74%。然后随着软件服务在收益中占比增加,毛利率上涨,预计在2023年,EBITDA也可以实现正增长。

完成合并上市后预估值为14亿美元左右。其中融资后的四亿现金准备用于其在全球业务的扩张。

同行业对比

结合之前给大家介绍过的Blink(BLNK.US),还有ChargePoint(SBE.US), 现在我们来对比看一下这几家充电桩公司 的商业模式。

可以看到Blink 和EVBOX都是从硬件到软件,提供全套设备,软件以及服务。

Chargepoint 特点在于轻资产模式,而EVgo 目前只是专注于充电桩设备提供。从四家公司的市场占有份额来看,光看美国的话,目前在二级充电桩市场中,Chargepoint 属于老大,占据73%的市场份额,Blink 排第二占有8%的市场份额。

但如果看DCFC直流充电市场的话,EVgo则排在Charge point还有Blink 前面。如果算上欧洲市场的话,从充电桩数量上看,毫无疑问,EVBOX不管直流还是交流充电,都属于领先地位。

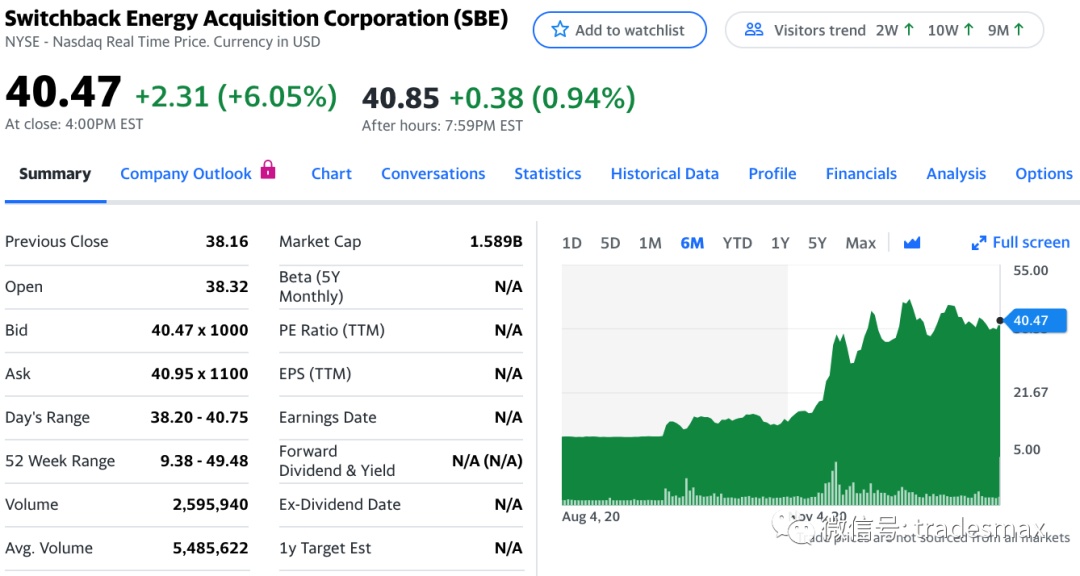

从股价走势来看,这两支股票都在合并消息传出来以后,有了一波涨幅。但是参考SBE的股价走势,在正式合并之前应该还有持续上涨的空间。

最后我们最后来看下下这两家公司的估值,再加上SBE, 就这三个准备合并的壳公司我们来做一个对比分析。

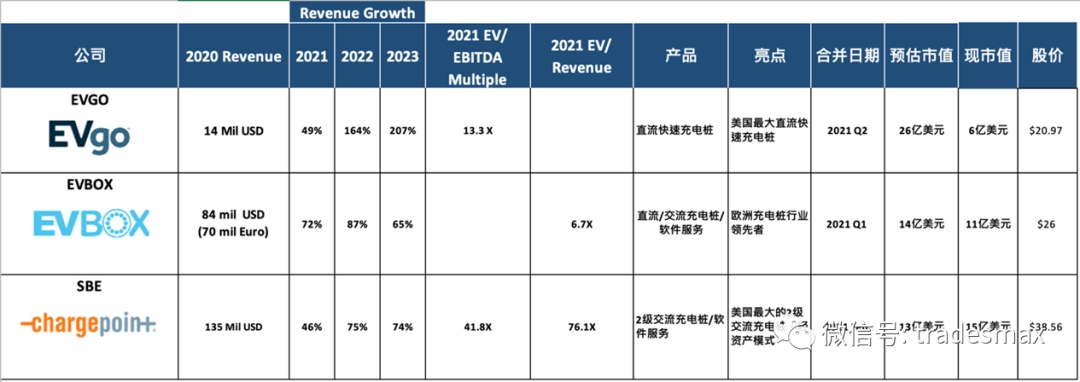

首先,从2020年的收益来看, EVGO的1400万相比EVBOX还有SBE是非常少了的。但EVGO 胜在后期增长迅猛。并且作为美国目前最大的DC直流快速充电桩,随着电动车运输类车队的发展,对于充电时间要求越来越高,EVGO的发展空间还是很大的。对比Chargepoint 的EV/ EVITADA 可以看到,EVGO 只有13.3x, 而Chargepoint达到了41.8倍。所以EVGO的股价目前相较于Chargepoint来说还是便宜的。

EVBOX作为欧洲市场的领先者,2020年预估收益为8400万美元。而且2021-2022的收益增长预估都比Chargepoint 要高。最主要的是他目前的 2021 EV/Revenue 才6.7X,对比一下Chargepoint的76.1X,就可以看到从估值的角度来说,EVBOX现股价也是相对来说比较便宜的。所以我们美股投资网首选EVBOX作为目标。

从长期来看,这个电动车发展的趋势还是不变的,不管最后哪一家公司的电动车成功占领了市场,充电桩都是需要的。

最后这三家公司都预计在2021年上半年完成合并,其中Chargeback应该预计在2月中旬完成合并,也就是最近两周。因为SPAC合并前后股价波动也是比较大的,所以大家要记得做好止盈止损。

编辑:(庄东骐)