本文来自微信公众号“乘联会”。

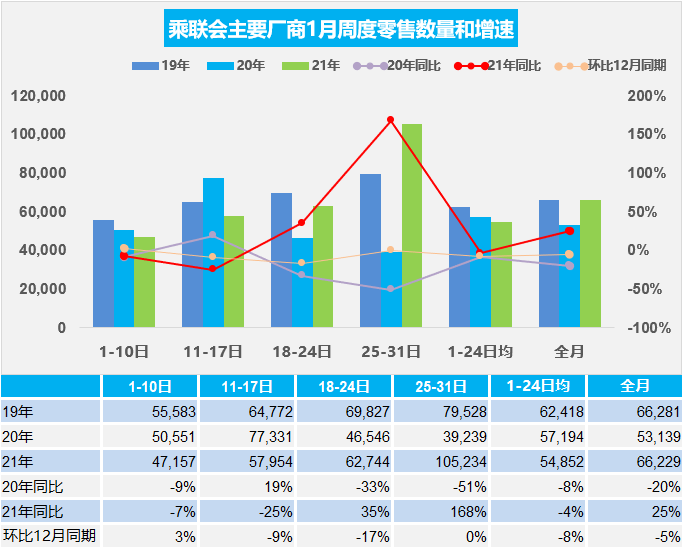

1.1月乘用车市场周度零售走势

(图表为乘联会部分主要厂商数据)

1月第一周的日均零售是4.7万辆,同比下降7%,环比12月第一周增长3%。休假时间较长是今年开局第一周不强的重要因素。由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相对去年的1-10日总共休假3天,今年的休假时间较长,产销的节奏相对慢一些。1月月初的车市零售表现平稳,另一个原因是去年的年末最后一周走势较强,今年的1月第一周的销量尚未有效恢复。

1月第二周的日均零售是5.8万辆,同比下降25%,环比12月第二周下降9%。第二周零售走势同比下降幅度较大,一方面是去年的第二周是零售峰值,另一方面是疫情影响下的零售走势不强。

1月第三周的日均零售是6.3万辆,同比增长35%,环比12月第三周下降17%。第三周零售平稳回暖,因去年同期已经进入春节及出现疫情而基数偏低,因此增长较好。

1月第四周的日均零售是10.5万辆,同比增长169%,环比12月第四周基本持平。第四周车市零售走势较强。

1月全月的日均销量是6.6万辆,同比增长25%,环比下降5%,走势总体平稳。虽然随着防疫措施的进一步强化,北方部分地区的消费者进店购车等节奏放缓。随着春节临近,即使返乡购车潮较弱,但车市零售月末仍会持续拉升。

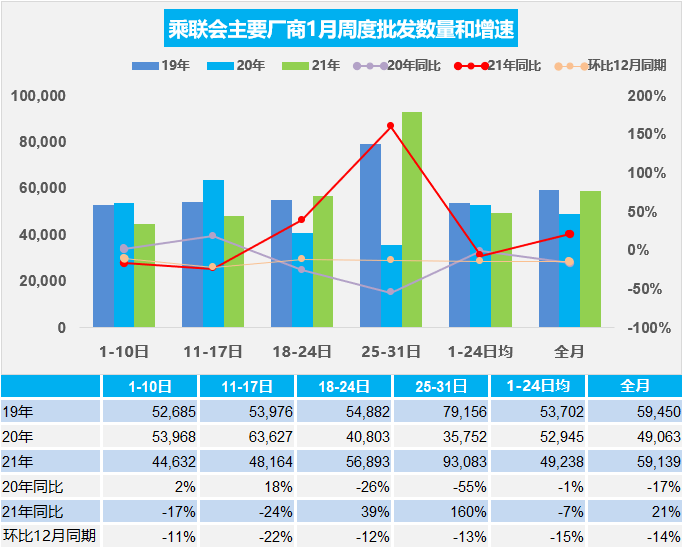

2.1月乘用车市场周度批发走势

(图表为乘联会部分主要厂商数据)

1月第一周主要厂商批发销量达到日均4.5万辆,同比下降17%。环比12月第一周下降11%。由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相对去年的1-10日总共休假3天,今年的休假时间较长,对厂商销量的节奏影响比零售节奏影响更大一些。

1月第二周主要厂商批发销量达到日均4.8万辆,同比下降24%。环比12月第二周下降21%。由于20年的1月处于节前旺销期,因此提早开票提早运车到店是很重要的。去年1月批发前高后低,这是考虑到商品车在途时间,必须早开票,否则因春节早,18号以后到店就可能卖不出去了。

1月第三周主要厂商批发销量达到日均5.7万辆,同比增长39%。环比12月第三周下降12%。但相较19年的1月第三周的批发增4%。

1月第四周主要厂商批发销量达到日均9.3万辆,同比去年1月增长160%。环比12月第四周下降13%。但相较19年的1月第4周的批发增长18%。

1月全月主要厂商批发销量达到日均5.9万辆,同比去年1月增长21%。环比12月下降14%。虽然1月批发零售周度走势因基数而跌宕起伏,但1月总体销量符合前期厂商预测。

年初的疫情带来的东北、北京与河北的部分地区的运输稍有影响,加之目前不鼓励返乡过年,因此春节前的县乡车市已经受到疫情的变换因素影响。

从进度走势看,第二周和第三周的零售进度持续偏慢,经销商进货的积极性不强,而春节前是销售高峰期,能否零售火爆是经销商进货的关键,随着河北等地的逐步解封,近期零售回暖较好,因此1月的批发小于零售,去库存效果较强。

3.2020年中国汽车出口106万辆

中国国内车市从2017年以来走势持续下行,负增长幅度不断加大。但自2017年以来,中国汽车出口市场表现相对较强,2018年和2019年中国汽车出口都出现6%的正增长,2020年1-12月汽车出口达到106万辆,同比下滑有13%。四季度的出口36.4万辆,同比增长15%,相对全年下滑13%改善幅度很大,出口市场压力逐步改善。

出口市场增长的核心动力仍然是乘用车的增长空间,尤其是在中东和非洲等国家出口表现相对较强,而欧洲、墨西哥等市场近期较强。

2020年新能源车出口22.3万辆,总体表现平稳,但四季度的出口表现也较强。2020年新能源低速车出口下降较大,但对欧洲新能源车出口增长迅猛,上汽等车企表现较强。

4.芯片问题应该逐步缓解

疫情带动了线上交流需求,对数据中心服务器和智能终端芯片的需求快速上升,全球主要集成电路制造生产线均出现产能紧张的情况。汽车芯片短缺是世界性的基础供给问题,叠加消费电子产品的需求高速增长,导致汽车芯片需求受到一定影响,很多国际车企也受到芯片的影响而供需压力加大。

缺芯片不是孤立的事件,核心是疫情下的世界供应链影响,导致供给不足和需求大增。但随着欧美圣诞节的结束,中国春节的到来,消费电子产品的需求高潮期已经过去。

从乘联会的数据监控看,近期随着注射疫苗的规模逐步加大和北半球气温的回升,世界范围的新增疫情确诊人数规模逐步下降。确诊人数从12月的日均64.6万人下降到1月的日均63.6万,目前2月初的日均确诊人数降到40万左右。

从区域结构看,近期亚洲疫情控制良好,欧洲和北美疫情也在改善,南半球压力较大。因此从芯片生产的供给区域看,随着疫情逐步改善,带来的生产能力的回升应该是较好的。

由于芯片的上游垄断性较强,加剧了供给矛盾。随着中国春节的临近,电子消费产品生产旺季结束,芯片需求将逐步减少,因此未来芯片的供给矛盾将明显减低。因此垄断及上游厂商的涨价要求,应该也不会产生太大效果。

5.20年12月新能源车产23万辆、锂电池1244万度,磷酸铁锂达到53%

根据合格证数据测算,2020年12月新能源汽车产量23万辆,同比增长51%;电池装机总电量约1244万度,同比增长29%。20年1-12月的乘用车电池需求6405万度,同比增长2%,表现逐步改善。虽然三元仍是趋势,但20年12月的三元电池占比达到45%,磷酸铁锂恢复至53%。

目前高端的特斯拉(TSLA.US)和比亚迪(01211)都是降成本提升销量,入门级的五菱(00305)也是采取磷酸铁锂,因此几款高销量的乘用车拉动磷酸铁锂需求。

三元锂电池能量密度大,充放电速度快,但成本偏高。目前国家补贴对能量密度保持几年的稳定,企业的能量密度提升没有压力,加之部分企业研究优化系统集成电池包的设计,使电池成组系数大幅提升,因此大家采取稳定能量密度降低成本的办法获得更大的市场销量。

从电池配套特征看,市场竞争格局剧烈变化,宁德时代、比亚迪的总体优势地位明显。二线企业的表现巨变,中航锂电、合肥国轩、蜂巢能源等随着配套企业的变化而份额波动。

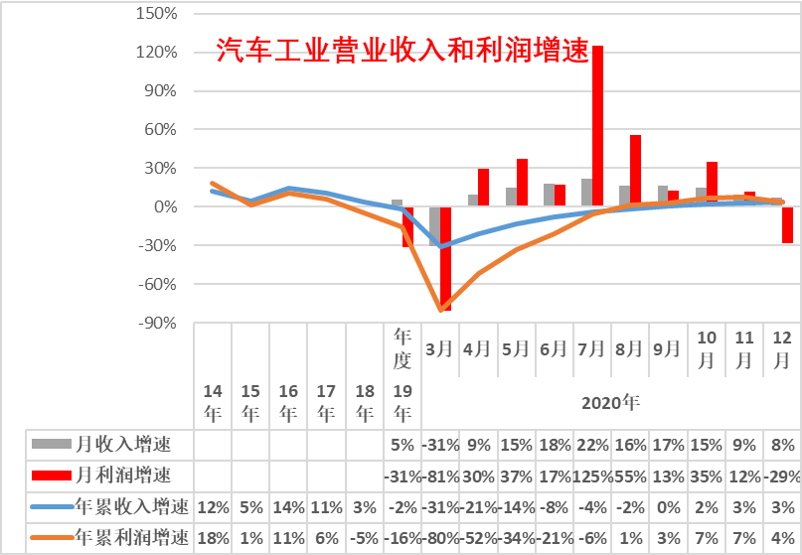

6.2020年度汽车行业销售收入增3%、利润增4%

2020年,全国规模以上工业增加值比上年增长2.8%,规模以上工业企业营业收入增长0.8%。生产和销售稳定恢复,为利润增长提供了有力支撑。2020年,规模以上工业企业实现利润64516.1亿元,比上年增长4.1%。2020年,在41个工业大类行业中,26个行业利润总额同比增加,汽车制造业增长4.0%属于较低的。

随着稳基建投资和促进汽车消费等政策持续显效,货车、新能源汽车生产销售改善,带动汽车制造业利润稳定恢复,1—12月份利润增长4%。根据测算,2020年12月度汽车行业销售收入达到81558亿元,同比增8%、利润5094亿元,同比降29%。

(编辑:彭伟锋)