在8个月涨超4倍后,信邦控股(01571)的基本面反转终于得到证实。

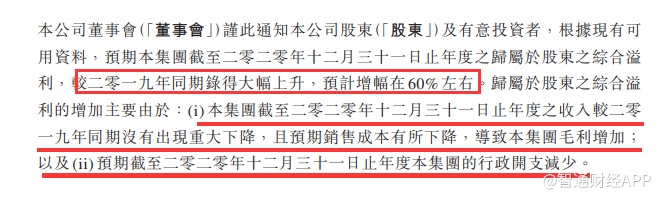

2月2日,信邦控股发布正面盈利预告称,公司2020年的股东净利润将同比增长60%左右,这意味着公司下半年的股东净利润增速高达72%。

净利润大幅增长的背后,得益于信邦控股从戴姆勒、通用、大众等传统汽车厂商打入特斯拉、蔚来等新能源汽车厂商的战略布局取得明显成效,充分享受了电动车行业发展的时代红利。

不过,对于信邦控股而言,一切才刚刚开始。这不仅是因为已批量供货的特斯拉、蔚来仍处于快速放量阶段,更重要的是公司与小鹏、车和家等其他新能源汽车厂商的相应合作已顺利展开,有望在新能源汽车领域开拓更多客户;且随着国外疫情的修复,公司来自海外传统汽车厂商的业绩也将迎来反弹。双轮驱动下,信邦控股将进入景气周期。

而从估值来看,截至2月4日收盘信邦控股市值为51亿港元,对应2020年的PE为12.8倍。作为比较,同行业的龙头敏实集团(00425)过去10年的PE平均值为14.71倍,这便意味在大涨4倍以后,信邦控股的估值才接近合理水平。

虽然估值修复是投资者最容易赚钱的阶段,但在特斯拉概念股估值普遍处于高位的当下,信邦控股的估值仍有一定吸引力;更为重要的是,2021年信邦控股的业绩仍将持续高增长,投资者赚业绩增长的钱或是大概率事件。

粗略原因背后的关键信息

在正面盈利预告中,信邦控股对2020年股东净利润同比增长60%左右作出了两个粗略的解释,其一是因为收入同比未出现重大下降,以及销售成本的降低;其二是行政开支的减少。

虽是短短两句话,所蕴含的信息并不少。拆分来看,2020年的收入未出现重大下降说明公司在2020年下半年的收入已出现明显反弹。

要知道,在2020年上半年中,由于疫情的影响,信邦销售的汽车饰件总数下滑24.1%,导致其在报告期内的收入同比下滑约20.1%至8.17亿人民币。而进入下半年后,虽然国内汽车市场V型反转,但国外车市依旧低迷,凭借为特斯拉、蔚来的批量供货,信邦大幅削减了海外市场不振带来的负面影响。

而销售成本的下降可能有以下两方面的因素,其一是产能利用率的提升带动规模效应,从而降低了单位产品成本。据财报显示,在2020年上半年时,信邦控股由于受到疫情的影响,产能利用率相对较低,仅50.5%,进入下半年后,在新能源车放量的带动下,产能利用率将有所提升。

其二是向特斯拉、蔚来的供货中,单车匹配价值并不低。虽然单车匹配价值主要取决于客户对于内饰的设计和定位,且特斯拉走的是极简路线,但由于信邦做的不仅仅是内饰,而是加以总成,即将注塑件与装饰件结合,这对提升单车匹配价值有明显拉升作用。

行政开支的减少则是信邦控股做了一系列的降本增效措施,比如人员精简。2019年时,信邦控股的总人数超5300人,但2020年上半年下降至4800多人,这使得公司报告期内的行政支出下降超12%。降本增效的背后,是公司运营能力的持续提升。

双轮驱动构建景气周期,盈利有望加速释放

从上述的分析中能看到,信邦控股在业务布局、产品设计、运营能力等多个方面发力,助力公司股东净利润实现了大幅增长。但从业绩角度而言,这仅仅是反转的开始。

首先,信邦控股仍将受益于特斯拉、蔚来的持续放量,且公司打入小鹏、车和家等新能源汽车厂商的时间节点越加临近,公司客户在新能源汽车厂商中持续拓展已是大势所趋。

从销售数据来看,目前批量供货的特斯拉、蔚来仍处于高速成长中。2020年,在全球车市受疫情冲击的大环境下,特斯拉全球交付约49.96万台,同比增长36%。其中,第四季度交付18万辆,环比三季度大增30%,可见其扩张速度之快。

海外分析师曾做出预测,特斯拉2022年的交付量有望超100万辆,这意味着两年内翻倍。在此增速下,特斯拉有望进入信邦控股的前几大客户。

支撑该结论的逻辑主要有以下几点,其一是行业分散,在特斯拉产品降价的大趋势下,内饰行业容易强者恒强。而从之前的数据来看,在内饰与外饰领域,信邦控股在国内位列第二名,仅次于敏实。而在海外市场中,信邦早在2016年便成为了中国最大型的汽车塑胶电镀零件出口商。

其二是行业壁垒高,塑料与电镀工艺必须具备环保资质;更为重要的是,若要打入知名整车厂的供应链难度极大,需要数年的资质认证。信邦之所以能打入特斯拉,便是因为其实力早已在戴姆勒、通用、大众等传统汽车厂商处得到证实。

蔚来的交付量虽说低于特斯拉,但势头汹涌。2021年1月,蔚来交付新车7225辆,同比暴增352.1%,连续6个月创单月交付量新高,信邦向蔚来的供货也将爆发式增长。

若长远来看新能源汽车行业,国内2020年才是步入正轨的元年,新能源汽车未来十年都将快速放量。凭借打入特斯拉供应链的背书以及行业的高壁垒,信邦控股打入小鹏、车和家等其他新能源汽车厂商供应链也只是时间问题。不得不说,在汽车行业新的十年黄金赛道中,信邦控股凭借打入特斯拉供应链抓住了最强风口。

而在新能源汽车厂商外,海外传统汽车厂商由于疫情控制所带来的业务复苏也将为信邦贡献业绩增量。从上述的分析也不难发现,2020年拖信邦后腿的便是低迷的海外市场,据财报显示,2020年上半年时,信邦控股在海外收入的占比高达57.71%,其中北美占比32%、欧洲占比22%。

汽车市场作为拉动经济的关键领域之一,在海外疫情受到一定程度控制后,各国家必定为拉动经济的增长而出台政策鼓励汽车消费,且由于疫情所延后的汽车消费需求也将于2021年集中释放,可以预见,海外汽车市场在2021年将有明显增长,信邦控股将从中受益。

除此之外,在新能源汽车放量以及海外市场反弹的双重带动下,信邦控股的产能利用率也将快速提升。产能利用率提升所带来的规模效应也将在财报中以盈利能力提升的方式得到体现。

综合而言,进入2021年后的信邦控股,其面临的业务环境较2020年已大幅改善,在仍将受益于新能源车持续放量的同时,拖累公司业绩表现的海外市场也将如期反弹,双轮驱动下,2021年有望成为公司近些年景气度最高的年份。

当然,若从产业发展的长期角度看,在高行业壁垒下有特斯拉产业链背书的信邦控股已紧握“风口”,对比上一个跨时代的产品,部分智能手机供应链企业开启了长达数年的连续上涨,目前信邦控股的成绩或许也仅是开始?