本文转自微信公众号“芯师爷”。

近日,Future Horizons的分析师马尔科姆·佩恩(Malcolm Penn)预测,半导体市场规模将大幅增长18%,2021年半导体产能将出现高位和芯片短缺。他认为,芯片供应在2021年整个市场实际上已经售完,因为2022年之前将几乎没有新产能上线。

那么,在芯片产能极度紧缩的情况下,哪些芯片将最为抢手?

IC Insights最近发布了2021年版《麦克林报告》,对IC行业进行了分析和预测,并公布了2021年增长最快的十大集成电路(IC)类别排名预测。

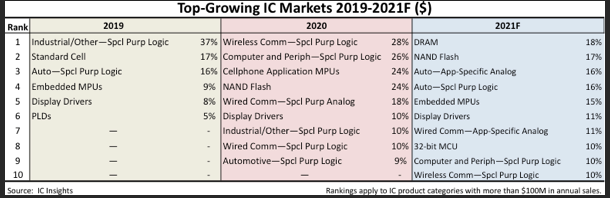

2019-2021年增速最高的IC细分市场排名及预测

(图片来源:IC Insights)

IC Insights数据统计显示,增长最快的前十大IC产品类别中的每个类别的销售额都将实现两位数增长,预计前五个细分市场的增长速度将超过整个IC市场,IC Insights预计该市场今年将增长12%。

DRAM增长18%

根据IC Insights的报告,2021年增长最快的产品领域就是存储,其中DRAM更是拔得头筹,预计销售额增长18%。

存储器是推动企业数字化转型不可或缺的一部分,新冠疫情更是加速了数字化转型的趋势。由于人们开始远程办公,企业对数字技术的采用明显增多,更快的数据处理需求对于全球经济未来的发展至关重要。受新冠疫情和芯片需求激增的影响,2020年下半年以来半导体行业面临严重的供需失衡。

美光科技(MU.US)执行副总裁兼首席商务官Sumit Sadana在近日接受采访时表示:“一些DRAM的零部件出现短缺,这使得我们看到今年第一季度DRAM的价格开始上涨,供不应求的状况将会持续多年。”从2020年12月至今,原厂DRAM颗粒价格上涨30%左右。

SK海力士判断,2021年DRAM需求增长量将在17%-20%,而在服务器产品上的需求增长将在30%以上。

NAND Flash增长17%

根据TrendForce集邦咨询旗下半导体研究处指出,2021年NAND Flash各类产品总需求位元数包含Client SSD(31%)、Enterprise SSD(20%)、UFS与eMMC(41%)与NAND Wafer(8%)。

而得益于智能手机的需求,中国地区对NAND闪存的市场销售额占比全球最大,根据Yole的数据,2019年中国地区NAND闪存市场销售额占全球37%,其次是美国的31%。

随着5G无线通信的到来,智能手机的使用将会成倍增加。中国作为5G建设的主要国家,前瞻产业研究院预计,未来中国NAND闪存颗粒的市场销售额将保守保持15%以上的年均复合增速,到2026年市场销售规模超过3000亿人民币。

汽车专用模拟IC和汽车专用逻辑IC增长16%

汽车专用模拟IC和汽车专用逻辑IC在2021年预计分别增长16%。

一辆普通汽车大概需要50到150个芯片,而车用芯片主要来自8英寸晶圆制造,包括CMOS图像传感器测、电源管理芯片、微控制器(MCU)、射频元件、微机电(MEMS)、功率分离式元件等,都是汽车和电动车不可或缺的零件。

2020年,受新冠肺炎疫情影响,全球芯片组装厂复苏进度不及预期,芯片供应紧张的状态愈加凸显。特别是下半年开始,8英寸晶圆严重短缺,导致不少元器件应声涨价。

另一方面,疫情期间越来越多的人选择在家工作和学习,市场对智能手机和电脑等消费电子中芯片的需求增加。这在一定程度上也挤压了汽车芯片的生产能力。

2020年底,汽车芯片需求迅速回升,导致许多汽车IC产品短缺,芯片价格一路走高。2021年,汽车智能化提高、自动驾驶技术突破以及新能源汽车销量增长,将更加带动汽车芯片市场的需求。

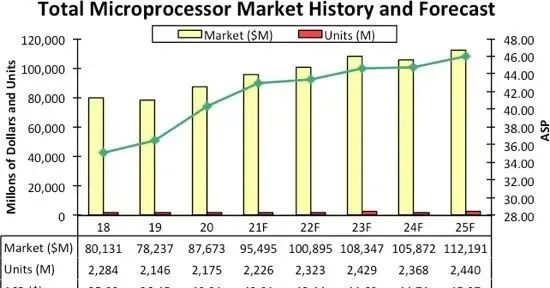

嵌入式MPU增长15%

据IC Insights统计,在2020年,整个微处理器市场的销售额增长了12%,达到创纪录的877亿美元。2020年,MPU的销售增长主要是由于对便携式计算机和功能强大的大屏幕智能手机的强劲需求,当新冠肺炎在世界范围内迅速传播时,便携式计算机和大屏幕智能手机用于访问Internet和云计算的需求大幅增加。

在过去五年中,微处理器市场类别中增长最快的是嵌入式处理器,2015年至2020年的销售额攀升了114%。

高通(QCOM.US)、三星和联发科等嵌入式系统MPU厂商已将更多的注意力转向了64位嵌入式处理器,它可以集成安全特性、机器学习AI加速及图形视频功能,应用在自动驾驶、无人机和物联网设备中。

微处理器市场历史及预测

(图片来源:IC Insights)

32位MCU增长11%

32位MCU被认为在2021销售额将预计增长11%。

由于对嵌入式系统精度的要求不断增加,以及物联网设备的扩充,32位的MCU(微控制单元)市场也扩张了许多,许多新的32位MCU设计开始支持无线连接和互联网协议(IP)通信。

在汽车中,32位MCU的需求正在被更多智能车载系统和实时传感器的功能所推动,这些功能将服务于不断增长的自动安全功能,如电子稳定控制(ESC)系统和汽车自动防撞系统。

同时,32位MCU正在广泛应用于消费电子和其他大批量产品中,其成本几乎与8位和16位设备相同。

除此之外,显示驱动器、有线通信用模拟器件、计算机和外设SPCI Purp Logic以及无线通信SPCI Purp Logic的销售额分别预计增长11%、11%、10%、10%。

写在最后

数字化转型推动着市场的发展,2020年新冠疫情加速了这种发展趋势。便携PC、移动设备、数据中心、5G、云计算、AI、物联网,智能汽车等应用将给半导体产业发展带来新动能。

2021年,这种趋势还将持续,但也存在着更大的不确定性。半导体市场供需失衡还将延续一段时间,芯片供应将转向更高附加价值的产品,以适应这一新的形势。

(编辑:李均柃)