本文转自微信公号“中金点睛”,作者:姚泽宇 吴维佳等

在美国以银行卡为主的C2B非现金支付体系中,清算卡组织是其中盈利能力强、海外扩张潜力大以及具有规模效应的细分赛道,其中Visa(V.US)、Mastercard(MA.US)和American Express(AXP.US)三大卡组织巨头当前市值合计~8,000亿美元。我们通过分析美国银行卡清算组织的前世今生、增长驱动力以及风险挑战,以探索中国平台型综合支付服务商未来的发展路径以及投资价值。

摘要

美国卡组织的前世今生:随消费场景和支付方式的演变而不断进化。20世纪初,百货公司、加油站、酒旅集团等大型商家基于自身消费场景及用户基础发行具备分期付款功能的商店签账牌,引导消费者接受“先买后付”的卡片支付模式,此后伴随着支付方式的迭代(商店签账牌—>通用签账卡—>借记卡/信用卡)和消费场景的拓展(特定商家—>特定行业—>广泛的特约商户),推动了作为清算机构的卡组织蓬勃发展,主导模式亦从“三方模式”过渡至“四方模式”。

持续受益于全球现金替代趋势,积极开拓百万亿美金规模的新网络。我们认为,美国银行卡清算组织的三大增长驱动力包括:1)非现金消费规模:在C2B非现金支付领域,美国市场增长稳健,国际市场前景广阔。卡组织通过拓展更加便捷的非接触支付、提升在电商市场的渗透率以及加码与各国本地钱包的合作,来持续提升卡组织处理的C2B交易金额。2)新支付网络: 全球P2P/B2C/G2C(~60万亿美金)以及B2B(~125万亿美金)市场的交易规模相较C2B(~50万亿美金)更加庞大,且卡组织渗透率较低(<1%)。卡组织通过推出快速转账产品以及搭建新支付网络的方式,来探索C2B以外的支付交易市场。3)多元化增值服务:卡组织基于触达多方的商业模式和所积累的丰富数据,多元化发展增值服务,助力商户和金融机构等合作伙伴降本增效,成为公司增长的新驱动力。

“宝石上的明珠”Visa案例分析:交易金额及笔数增长驱动营收稳健扩张、规模效应带来经营杠杆持续提升、充裕现金流支撑高额分红和回购,2009~2019年EPS CAGR达到21%、近十年市值增长逾10倍、当前股价交易于40x P/E(TTM)。

关注中国领先的平台型综合支付服务商的潜在投资机会。我们认为,从广义角度来看,凭借稳定的消费者及(/或)商户基础、基于交易额增长能够获取稳健支付手续费分润的平台型综合支付服务商——包括清算组织、电子钱包、聚合支付服务商,均有望获得出色的ROE财务回报以及较高的资本市场认可。

风险

1)新进入者挑战:互联网巨头在支付的双边网络中拥有规模效应和场景优势,为清算卡组织拓展电商交易和新兴市场带来一定挑战;区块链的应用亦有可能带来支付基础设施的重构。2)监管政策变化:各国政府和监管机构对支付系统的管控力度逐步升级,包括建立本土清算机构、鼓励竞争和数据开放、管控支付交易费率等。3)诉讼风险持续:美国清算卡组织持续面临反垄断诉讼压力,历史上主要以和解赔偿方式收场,诉讼费用成为其一项长期经营费用。

正文

发展历程:伴随支付体系持续进化的美国银行卡清算组织

美国清算卡组织的诞生离不开支付方式、支付场景和付款模式的演变和普及。20世纪初,大型的百货公司、石油公司(加油站)、酒旅集团等企业开始发行具备分期付款(Installment)功能的商店签账牌(Charge Plate)。基于这些高频的消费场景,美国的消费者逐渐接受了“先买后付”的卡片支付模式,为日后通用签账卡(General purpose charge card)、信用卡以及卡组织的诞生奠定了基础。

从发展历程来看,美国清算卡组织经历了从闭环到开放的过程。1950s美国清算卡组织诞生,以三方清算模式(商家-卡组织-消费者)拓展业务规模。1960s,银行系玩家在竞争和合作中逐渐形成了两大卡组织,并通过四方模式(商家-收单行-卡组织-发卡行)进行竞争,使得四方清算模式逐渐发展成为卡组织的主流模式。

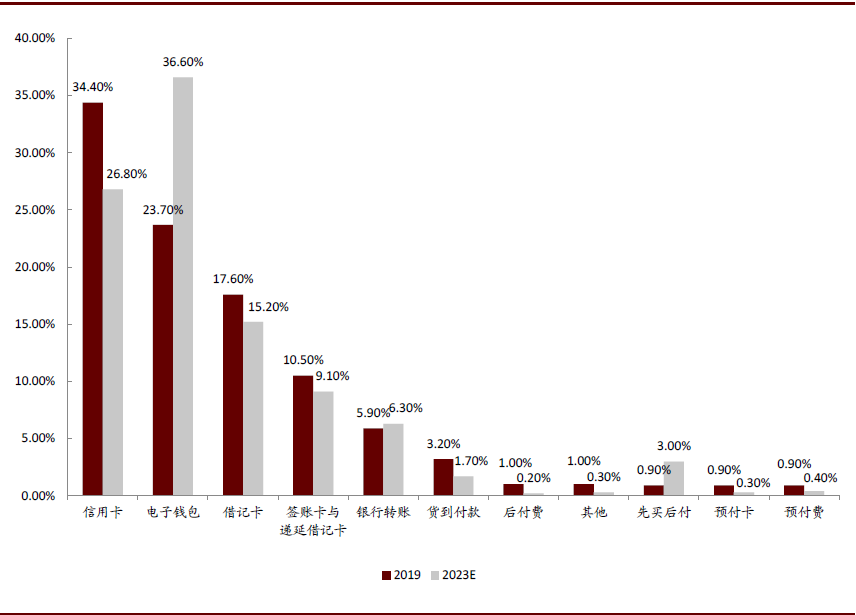

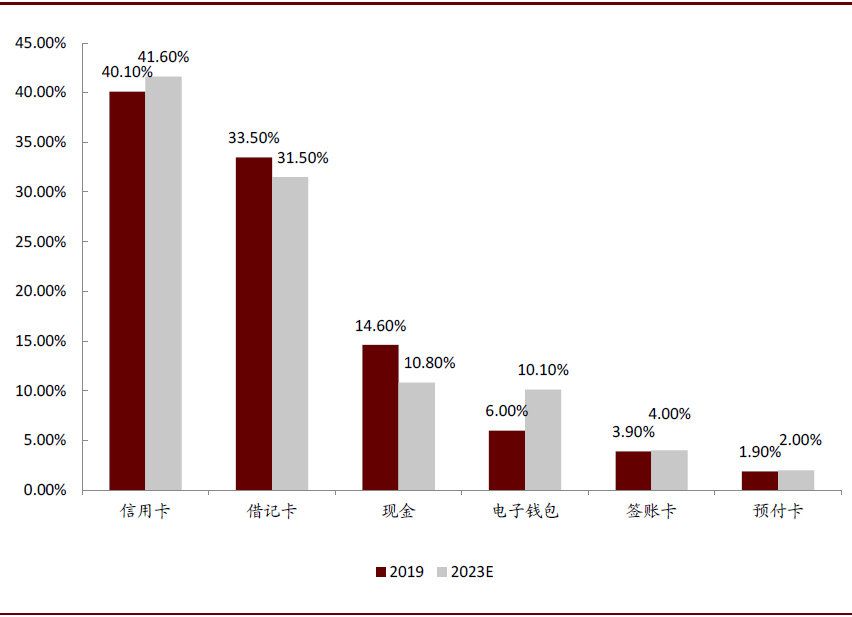

此外,清算卡组织的发展也推动了卡片支付的普及和支付场景的多样化,优化了商家和消费者的交易效率和交易体验。根据Worldpay全球支付报告,2019年北美消费者在线上(电商)和线下(POS收单)的支付方式中,信用卡占比均排名第一,分别达到34.4%和40.1%。

图表: 2019及2023E北美电商支付方式分布

资料来源:Worldpay,中金公司研究部

图表: 2019及2023E北美线下支付方式

资料来源:Worldpay,中金公司研究部

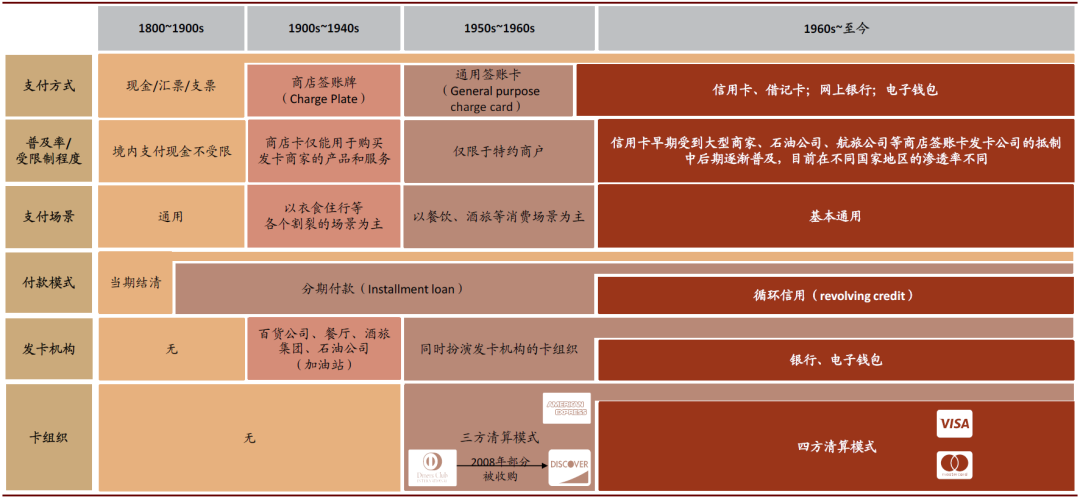

图表: 美国清算卡组织的发展伴随着支付方式、支付场景、付款模式和发卡机构的变化

资料来源:Visa公司官网,Bank of America公司官网,American Express公司官网,中金公司研究部

图表: 美国清算卡组织的发展进一步推动了卡片支付的发展

资料来源:Bank of America公司官网,Visa公司官网,中金公司研究部

第一阶段(1800s~1900s):无卡支付时代,现金等支付方式占据主导

在支付方式方面,19世纪美国消费者以现金等无卡支付方式为主;在付款模式方面,1807年,一家纽约的家具店率先支持消费者分期购买家具,将分期付款方式引入美国。在支付场景方面,19世纪的美国涌现出一批百货公司(department store),同时铁路等运输方式的发展降低了邮寄成本,使得邮递销售模式成为可能,并催生出了零售业的两大巨头(沃德百货和西尔斯百货),二者后来均转型成为百货公司,其中西尔斯百货旗下的金融服务集团后来发展成为美国的第四大卡组织Discover,而美国零售业的快速发展则为C2B支付增加了新的高频消费场景。

第二阶段(1900s~1940s)大型商家基于自身场景发行“商店卡”,卡片支付兴起

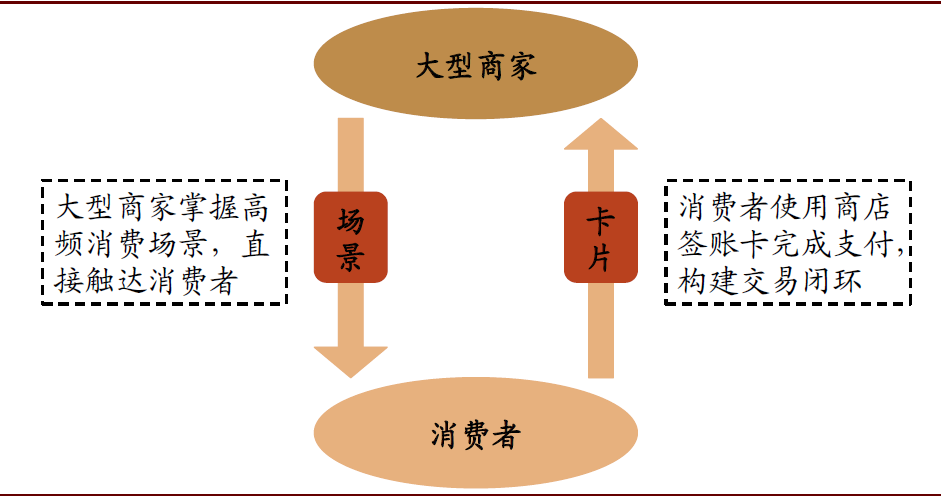

在支付方式方面,20世纪开始,美国以百货公司为首的大型商家基于自身消费场景和用户流量向消费者发行具有“先买后付”功能的商店签账牌(Charge Plate),每月底要求消费者还清全部赊账款项;在付款模式方面,分期支付拓展至汽车等其他消费品类,当时多个车企组建了汽车消费金融公司(如通用汽车的GMAC公司)为消费者提供分期付款,1924年,通过分期付款方式完成的汽车销售额占全部销售额的比例高达75%;此外,大型商家在这一时期成为了主要的发卡机构,基于其店内消费场景和较大的用户基础,实现了卡片支付业务的规模化,而其发行的商店签账牌(Charge Plate)仅限于在发卡商家处使用。商店签账牌的出现一方面提升了C2B支付的交易效率,另一方面也导致消费者往往需要持有多张不同商家发放的卡片,使消费者面临难以管理支付工具的痛点。

图表: 卡组织出现前,大型商家掌握消费场景和流量资源,成为当时主要发卡机构之一

资料来源:中金公司研究部

第三阶段(1950s)清算卡组织诞生,早期以三方模式拓展双边网络

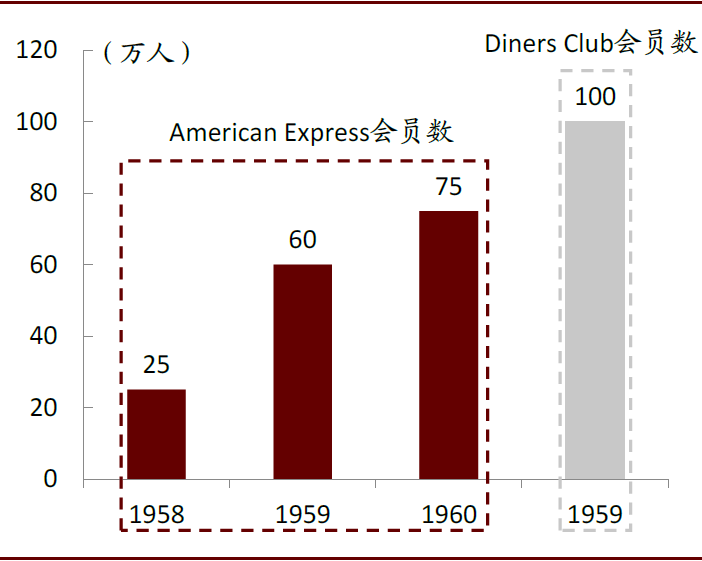

1949年,Frank McNamara发明了能够在不同商家使用的通用签账卡模式(general purpose charge card),并于1950年正式推出全世界第一张签账卡——大莱卡(Diners Club Card),标志着美国第一个三方封闭模式卡组织Diners Club诞生。随后,1958年当时旅行支票业的巨头American Express推出了自己旗下的签账卡,同时推出了沿用至今的运通图标。同年,希尔顿集团将旗下的旅行娱乐卡更名为Carte Blanche,与American Express、Diners Club共同成为1950s三方清算卡组织的代表。后来,花旗集团分别收购了Diners Club card(1981年)和Carte Blanche(1978年),后者在1990s被淘汰,而Diners Club的海外业务则在2008年被脱胎于西尔斯百货的Discover金融服务集团收购。在经历了长达半个世纪的变迁后,美国三方清算模式的主要玩家目前仅有American Express和Discover。

三方清算模式的出现突破了商家签账卡只能在特定场景进行支付的限制,解决了消费场景割裂的问题,开始建立“商家-消费者”的双边网络。当时,三方清算卡组织帮助商家向消费者收取每月底的赊账款项,并分别向持卡人收取固定年费,以及从特约商户交易金额中抽取一定比例来获得收入。从三方模式的主要玩家来看,布局先发优势(Diners Club)和“用户-场景”禀赋(American Express、希尔顿集团-Carte Blanche、西尔斯百货-Discover)是其从竞争者中脱颖而出的关键因素。同期,由于1927年《麦克法登法案》(McFadden Act)对银行跨洲经营的限制(大型商家和清算组织不受该法案约束),银行系玩家不能在美国跨州开展业务,无法进入旅游等高频消费场景,导致其支付网络相对难以实现规模化,没有成为当时主流的卡组织。

图表: 三方清算模式建立了双边网络

资料来源:American Express公司官网,中金公司研究部

图表: American Express发卡初期快速规模化

资料来源:American Express公司官网,中金公司研究部

此外,信用卡产品也在这一时期诞生。1958年,美国银行在所在州(加州)发行了美国银行卡(Bank Americard),支持循环信用功能,成为历史上第一张真正意义上的信用卡。相较于大型商家和三方清算卡组织,银行在当时拥有更为丰富的信贷记录和风控数据,能够结合其用户资源实现产品创新,从而率先发行了信用卡产品。在早期推广信用卡的过程中,银行采用了授信前置的“drop”策略,即未经客户申请,主动向客户邮寄信用卡,客观上推动了信用卡的普及(截至1970年美国境内在用信用卡即达到一亿张)。

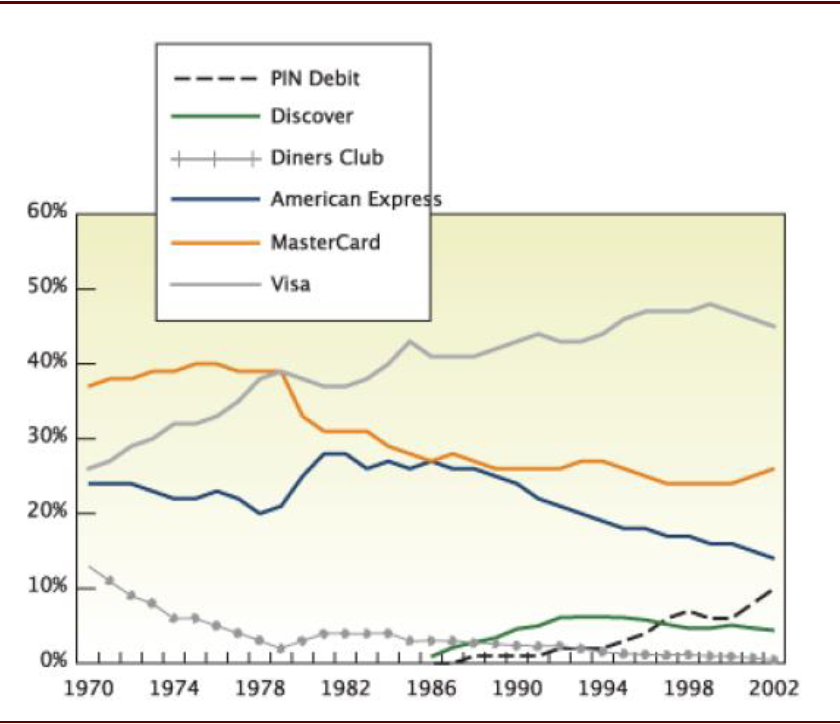

第四阶段(1960s~至今)四方清算模式诞生,逐渐成为主流的清算卡组织模式

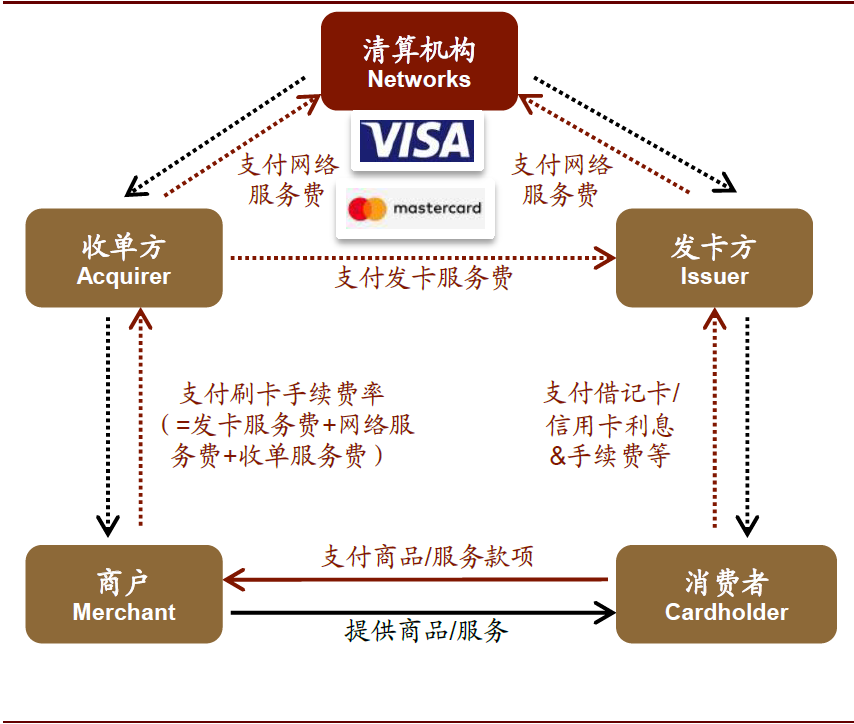

相较于三方清算模式,四方清算卡组织更加开放,在支付产业链上专注于清算环节,在B端对接负责收单服务的收单商,在C端则通过与发卡机构合作来触达消费者,打通了三方模式下的闭合链条,使发卡机构能够共享特约商户,从而快速实现了双边网络的规模化,并逐渐发展为主流的卡组织模式。目前,四方模式下主要的国际清算卡组织为Visa和Mastercard。

图表: 四方清算模式更加开放,更易于实现规模化

资料来源:Visa公司公告,中金公司研究部

图表: 以Visa、Mastercard为代表的四方清算模式市场份额逐年提升

资料来源:Surveys of Consumer Finances (1970-2001),中金公司研究部

►Visa:为了避开监管对经营范围的限制,美国银行1966年将美国银行卡(Bank Americard)这一品牌开放给特许银行,加盟的特许银行能够发行美国银行卡,并使各自的特约商户接受全国各地美国银行卡持卡人的支付,而美国银行则对各加盟银行收取11.3万美元的一次性加盟费和每笔交易0.5%的分润。该模式使得美国银行卡的持卡人数和接受美国银行卡支付的特约商户数在接下来的四年里快速增长(持卡人数从1996年的180万增长至1970年的2,700万,商户数从1996年的6.1万增长至1970年的56.5万)。

1970年,美国银行将特许加盟体系转换为会员所有制公司NBI(National BankAmericard Inc.),并放弃了对美国银行卡品牌的控制权,由NBI公司处理美国境内的清算业务。1974年,IBANCO(the International Bankcard Company)成立,用于处理美国境外的美国银行卡清算业务。1976年,为了更好地拓展国际化业务,美国银行卡正式改名为Visa,而NBI和IBANCO则分别更名为Visa USA、Visa International。2007年10月3日重组之前,Visa由Visa International Service Association(由亚太地区、拉美及加勒比海地区、中东欧、中东及非洲地区三个分部组成)、Visa USA Inc.、Visa Canada Inc.、Visa Europe Limited以及Inovant LLC(提供后台数据处理及清算服务)组成。重组后,前三者及Inovant合并为Visa Inc.并于2008年在纽交所上市,而由超过3700家银行和支付服务商组成的Visa Europe则继续在欧洲地区独立运营。2016年,Visa Inc.收购了Visa Europe,从而将全球范围内的Visa品牌统一集中到上市主体中。

►Mastercard:1966年,多个区域性银行组织联合成立了ICA(Interbank Card Association)来与美国银行卡竞争,以实现卡片支付业务的规模化。1969年,ICA采用了Master Charge这一品牌,同年,花旗银行的前身(First National City Bank)加入了ICA,并将旗下信用卡品牌Everything Card与Master Charge合并,加速了Master Charge的发展。1968年,ICA与欧陆卡(Eurocard,欧洲地区的信用卡组织)建立了战略合作关系,使各自都能接受对方的卡片支付,实现了特约商户的共享,从而将Master Charge推广至欧洲地区。1979年Master Charge更名为Mastercard。2002年, Europay International(前身为Eurocard)并入Mastercard Inc.。2006年,MasterCard Inc.在纳斯达克交易所上市。

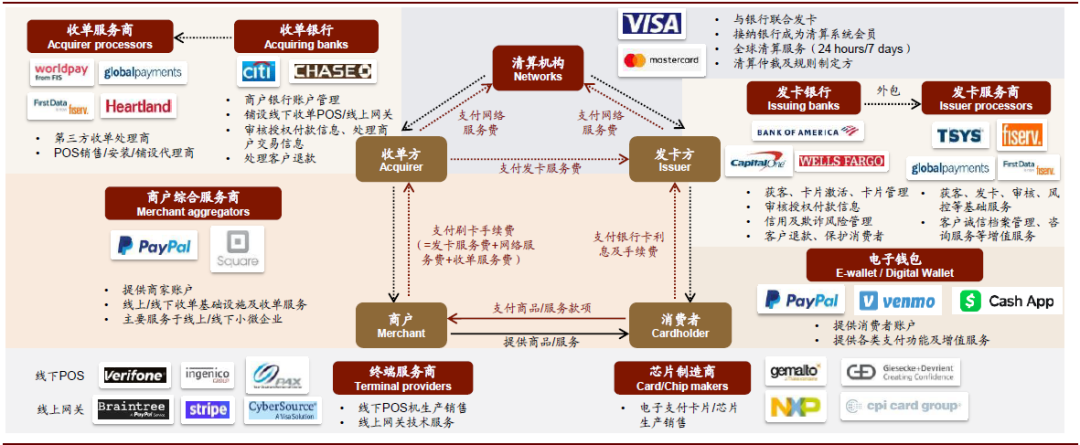

清算卡组织:美国支付产业链“皇冠上的宝石”

根植于“消费者→企业”(C2B)非现金支付体系的清算仲裁及规则制定者

根植于C2B非现金支付体系。我们可以从两个维度划分支付体系:1)支付方式维度:包括现金、支票、银行卡等支付方式,其中以银行卡支付为代表的非现金支付普及度正在逐步提升;2)资金流向维度:“消费者→企业”(C2B)、“企业→企业”(B2B)、“个人→个人”(P2P)、“企业/政府→消费者”(B2C/G2C)以及“银行→银行”(Bank to Bank)。其中,“消费者→企业”(C2B)以及“个人→个人”(P2P)的交易是支付机构布局最多的领域。清算卡组织主要布局“消费者→企业”(C2B)的非现金支付体系,承担对接发卡行和商户的清算网络功能。得益于美国非现金支付中银行卡交易的高普及率和庞大规模,美国清算机构布局全球市场、成长为领先的国际清算网络。

图表: 美国广义支付体系概览(根据资金流向划分)

资料来源:Visa公司公告,PayPal公司公告,中金公司研究部

发卡及收单双方间的清算、仲裁及规则制定者。基于C2B的非现金支付产业链闭环具备安全性高、处理速度快、标准化程度高的特点。在支付产业链中,发卡/收单银行、发卡/收单服务商、收单聚合服务商、清算机构、终端提供商、芯片制造商等各类玩家涌现,共同支撑并推动整个美国支付体系的发展。

发卡方:包括发卡银行及发卡服务商

发卡方位于消费者侧,承担获客、账户管理、审核授权付款信息等职责,发卡银行同时需要承担持卡人的信用风险,代表公司包括Wells Fargo、BofA、Citi等大型银行。此外,一些中小银行通常会将其发卡服务部分或全部外包给第三方服务商,由服务商为发卡行提供获客、发卡、审核、风控等发卡服务,发卡行只承担银行卡的推广营销职责。

收单方:包括收单银行及收单服务商

收单方位于商户侧,承担收单设施铺设、商户账户管理、审核授权交易信息等职责。收单方可进一步分为:

►收单银行:收单行通过自行铺设收单基础设施提供收单服务,代表公司包括Wells Fargo、BofA、Citi等。

►收单服务商:为银行提供审核支付信息、处理交易结算等服务,代表公司包括Worldpay、First Data、Global Payments等。

►独立代理商:为银行提供前端商户获客、POS销售/安装/铺设等服务,代表公司包括Applied Merchant Systems等。

清算机构:通常为国际卡组织

清算机构的主要功能和职责一般包括:

►建立全球实时支付交易网络,实现银行卡跨行交易转接清算,为发卡方和收单方提供信息传导并完成交易;

►提供交易过程中的反欺诈和风险管理服务,帮助商户和消费者识别未经授权的交易;

►制定支付运营标准(如费率等),并负责发卡及收单双方间的清算仲裁及规则制定;

►通过品牌知名度和影响力对接消费者和商户,提升非现金交易份额。

新进入玩家:商户聚合服务商及电子钱包

►商户聚合服务商:主要服务于中小商户尤其是线上商户,产生原因包括:1)中小商户接入综合服务商成本或低于直接对接传统收单机构;2)有助于收单银行降低对接线上/线下下沉渠道众多中小商户的获客成本;3)提升用户体验,如无需输入信用卡信息即可通过PayPal账户线上购物。

►电子钱包:位于消费者账户侧,主要包括:1)商户综合服务商类-PayPal、Venmo(PayPal旗下)、Cash App(Square旗下);2)手机运营商类-Samsung Pay、Apple Pay;3)科技公司类-Google Pay、Facebook Pay;4)零售商类-Amazon Pay;5)传统金融机构类-Chase Pay等。

终端供应商:包括终端服务商及芯片制造商

终端服务商可进一步分为线下POS机生产销售商和线上网关技术服务商,芯片制造商主要为银行卡及手机NFC支付等芯片生产提供商等。

图表: 美国支付产业链概览(C2B card-based payment system)

资料来源:PayPal公司公告,Square公司公告,Visa公司公告,Globalpayments公司公告,中金公司研究部

四方模式(Open-loop)基于规模效应成为行业主流

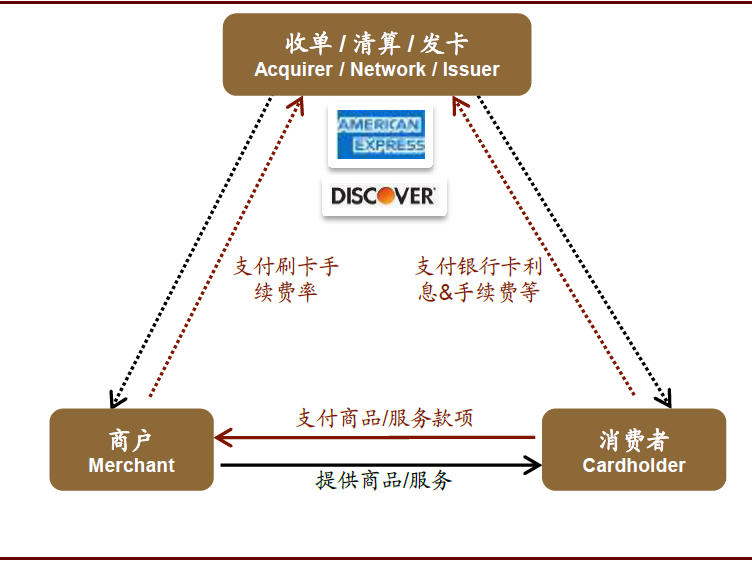

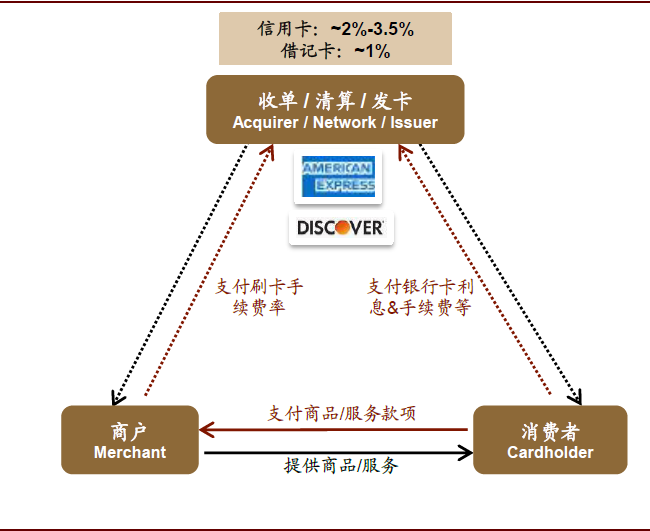

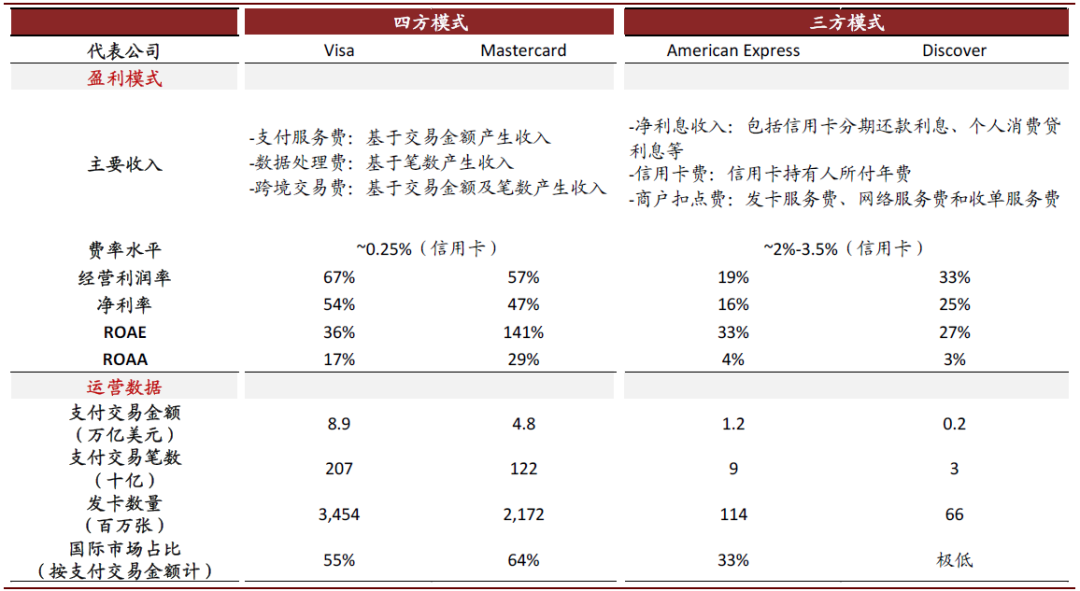

根据发卡及收单方是否一致,美国支付体系可分为四方模式(Open-loop)与三方模式(Closed-loop)。四方模式下,清算机构连接收单机构、发卡行、商户及消费者,代表玩家为Visa及Mastercard;三方模式下,收单、发卡及清算三方合一,由银行业金融机构统一连接商户及消费者,代表玩家为American Express及Discover。

图表: 四方模式示意图(Open-loop)

资料来源:Visa公司公告,Mastercard公司公告,中金公司研究部

图表: 三方模式示意图(Closed-loop)

资料来源:American Express公司公告,中金公司研究部

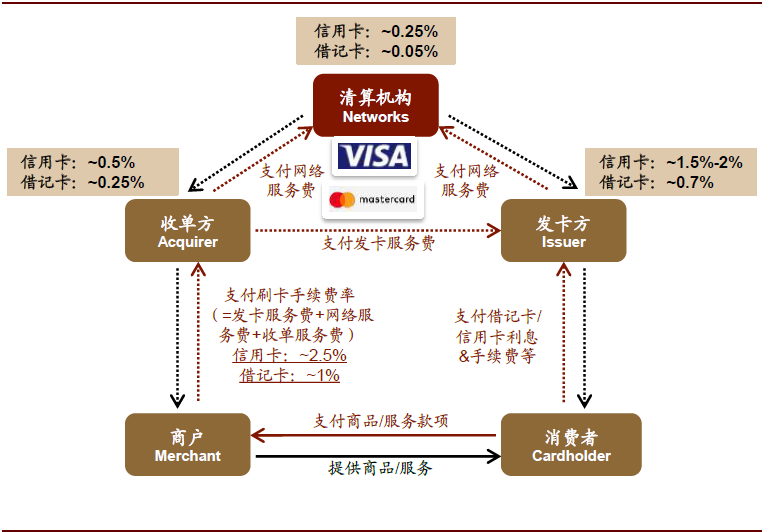

盈利模式:四方模式手续费率低于三方模式,但盈利能力更强

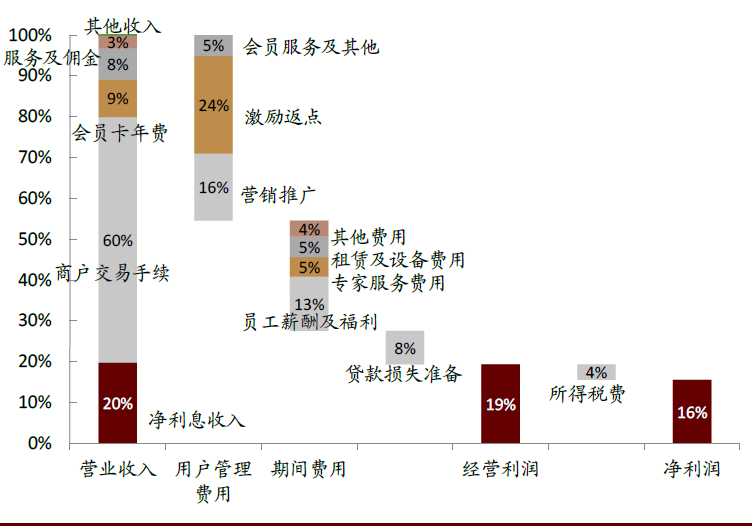

►收入确认:四方模式下,收单方、清算机构、发卡方按一定比例分享商户支付的刷卡手续费率(Merchant Discount Rate=发卡服务费+网络服务费+收单服务费),其中清算机构(Visa及Mastercard)收取网络服务费,借记卡费率通常在~0.05%,信用卡费率通常~0.25%;三方模式下,银行业金融机构收取全部的商户刷卡手续费率(信用卡),一般约为2%-2.5%。由于American Express定位高端,其信用卡手续费率约为2.5%-3.5%。

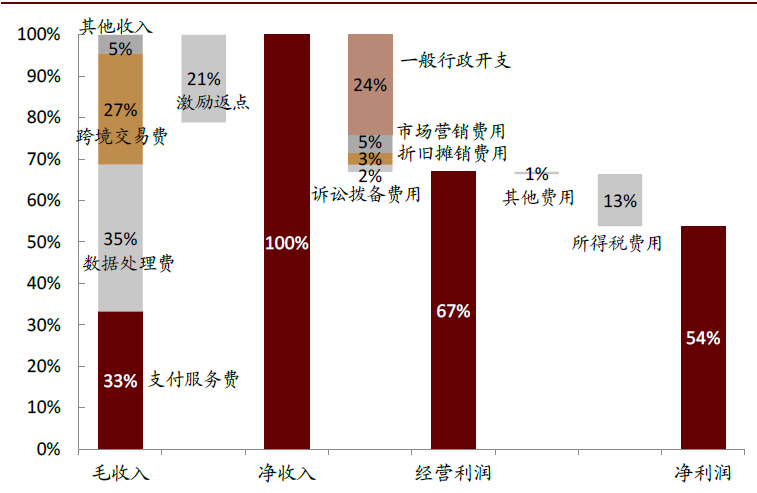

►利润水平:三方模式下,虽然银行业金融机构可以获得更高的手续费率,但需要同时在C端及B端渠道获客、成本相对较高。2019年,American Express和Discover分别有60%和17%的收入来自于商户交易手续费(MDR)等与交易相关的收入,其余大多为净利息收入。成本结构上看,American Express营销费用率和持卡人激励返点较高,其净利润率仅为16%。而四方模式下,清算机构具有轻资产运营属性,借助发卡及收单银行原有客户群、迅速扩大自己的业务规模,盈利能力更强,例如Visa的净利润率水平能够达到54%。

图表: 以Visa为例的四方模式盈利水平高于以AE为例的三方模式

资料来源:Visa公司公告,American Epress公司公告,中金公司研究部;注:Visa、American Express采用2019年数据(Visa采用FY19数据),Visa激励返点主要用于向商户、金融机构以及其他合作伙伴发放以推动交易规模增长,对应American Express的营销推广费用,而后者的激励返点费用为向消费者返现、联名合作等,Visa各项费用率、Non-GAAP经营利润率、Non-GAAP净利润率均使用净收入口径计算(若按照毛收入口径,Visa Non-GAAP净利润率~42%),将Visa员工薪酬、管理费用、专家咨询费等计入一般行政开支

竞争要素:龙头玩家构建起较高行业壁垒,具备强大规模效应

清算机构因其交易驱动(Volume-driven)的商业模式,具备很强的规模效应以及较高的竞争壁垒。我们认为影响清算机构竞争力的主要因素包括:1)品牌渗透率-包括商户覆盖率及用户流通卡数;2)清算系统的安全稳健性;3)收取的网络服务费高低。其中,具备先发优势的龙头玩家构建起了较高的行业壁垒,在交易规模中市占率较高,在清算环节中拥有规模效应的竞争优势。

市场格局:四方模式在美国和国际市场均占据主导地位

在四方模式下,清算卡组织类似于平台,上游对接发卡银行,下游对接商户,实现支付网络的快速扩张,是目前美国和国际市场上最为主流的模式,在市场份额和交易增速两个角度来看,均占据领先优势。

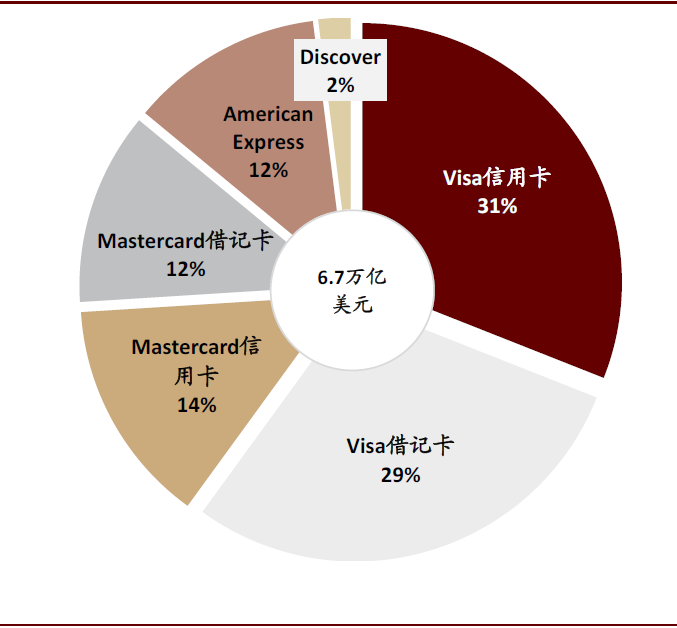

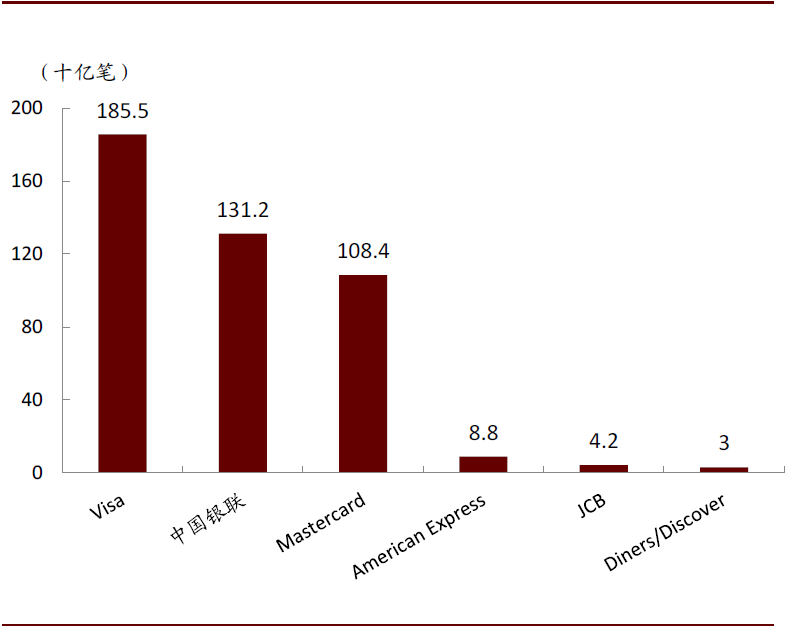

►市场份额:双边网络模式下的四方模式规模效应更为显著。根据Nilson Report的数据,按银行卡消费交易量计算,2019年美国市场四方模式下的市场份额达到86%,远高于三方模式下的14%。在全球市场,四方模式下更容易拓展发卡行合作伙伴,因此在国际市场四方模式获取了更大的市场份额。按交易笔数计算,排名前三的通用卡品牌均为四方模式,且规模是排名第四的American Express的十倍以上。

►交易增速:品牌认知度和发卡行合作网络带动交易量快速增长。四方模式下Visa和Mastercard于2007~2019年的消费交易量增速CAGR分别为11%和9%,而三方模式下American Express和Discover于2007~2019年期间的消费交易量CAGR仅分别为6%和4%。我们认为增速的差距主要来自于:1)较高的品牌认知度——Visa和Mastercard更早地进入下沉市场以及国际市场,利用先发优势与当地商户和发卡行建立联系,在消费者端和商户端均拥有更强的感知度;2)完备的发卡行合作网络——由于Visa和Mastercard仅涉及清算这一个环节,与发卡行并无竞争关系,且通过与卡组织合作可以帮助发卡行向消费者进行推广、丰富银行卡的使用场景,因此发卡行合作网络的拓展速度非常快。2019年Visa已与~13,000家发卡行建立了合作关系。相比之下,三方模式下的清算机构虽也想与其他发卡行建立合作关系共同发卡,但由于彼此存在业务竞争,发展较为缓慢。

图表: 2019年美国通用卡品牌市场份额(美国市场消费交易金额口径)

资料来源:Nilson Report,中金公司研究部

图表: 2019年全球主要通用卡交易笔数对比

资料来源:Nilson Report,中金公司研究部

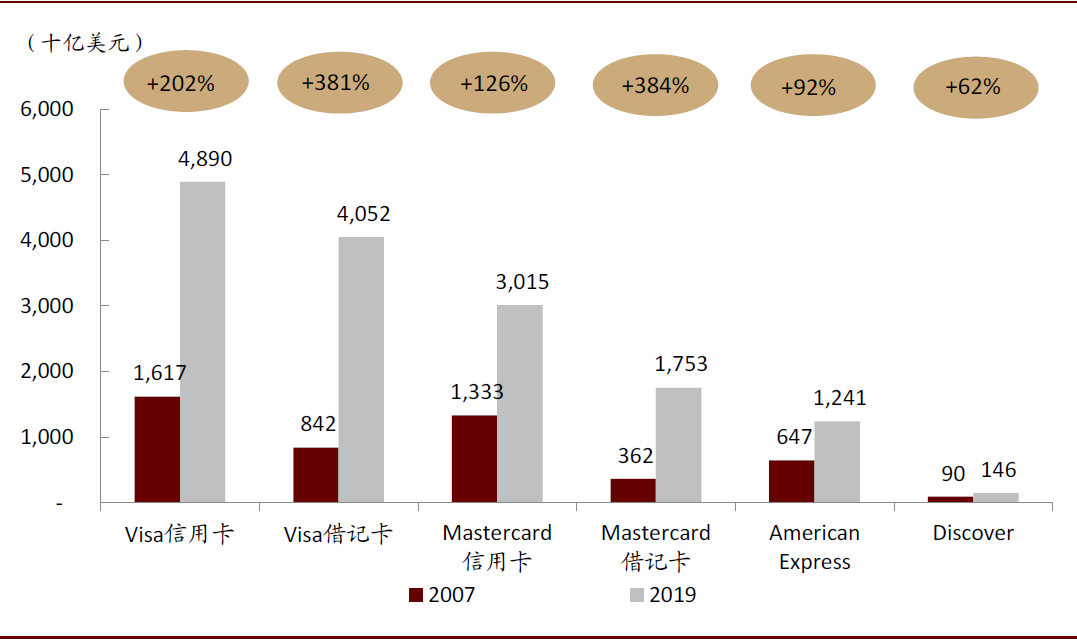

图表: 2007-2019年通用卡品牌消费交易金额增速对比

资料来源:Visa公司公告,中金公司研究部;注:Discover数据仅包括三方模式下的交易金额

图表: 美国四方模式和三方模式下清算机构盈利模式及运营数据对比

资料来源:Visa公司公告,Mastercard公司公告,American Express公司公告,Discover公司公告,Nilson Report,中金公司研究部; 注:均为2019年数据,其中Visa盈利数据采用FY19口径,Visa、Mastercard经营利润率、净利率均采用净营收口径

增长驱动力:持续增长的非现金消费规模、不断开拓的新支付网络和多元发展的增值服务

在C2B非现金支付领域,美国市场增长稳健,国际市场前景广阔。卡组织通过拓展更加便捷的非接触支付、提升在电商市场的渗透率以及加码与各国本地钱包的合作,来持续提升卡组织处理的C2B交易金额。

在新支付网络领域,P2P/B2B/G2C以及B2B市场规模相比C2B更加庞大且渗透率相对较低。卡组织通过推出快速转账产品以及搭建新支付网络的方式,来探索C2B以外的支付交易市场。

在增值服务领域,卡组织基于触达多方的商业模式和所积累的丰富数据,多元化发展增值服务,助力商户和金融机构等合作企业降本增效,成为公司增长的新驱动力。

非现金消费规模:持续扩大消费端及商户端的渗透率

市场概况:美国市场维持稳健增长,国际市场仍有较大渗透空间

美国市场维持稳健增长。作为Visa等国际卡组织的大本营,美国市场各清算机构的消费交易规模在过去几年维持近10%的增长,主要受益于以下三个因素的驱动:

►消费支出需求稳健:个人消费支出(PCE)是支付交易规模增长的主要驱动力,美国商务部统计,2015~2019年期间,受益于消费水平增加以及通货膨胀,美国个人消费支出平均年增速保持在~4.2%。

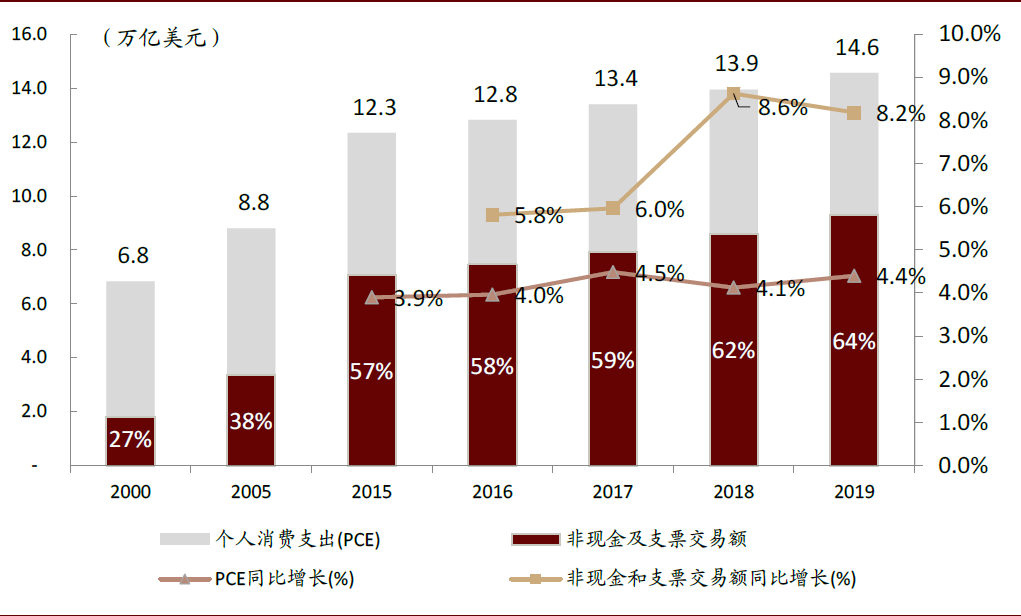

►现金替代趋势加速:根据美国商务部、Nilson Report的数据以及我们的估算,受益于消费者和商家端的银行卡渗透提升以及电商等线上交易的普及,美国非现金支付交易金额于2018及2019年加速上升,同比增速达8.6%/8.2%,占个人消费支出的比例于2019年进一步上升至64%。

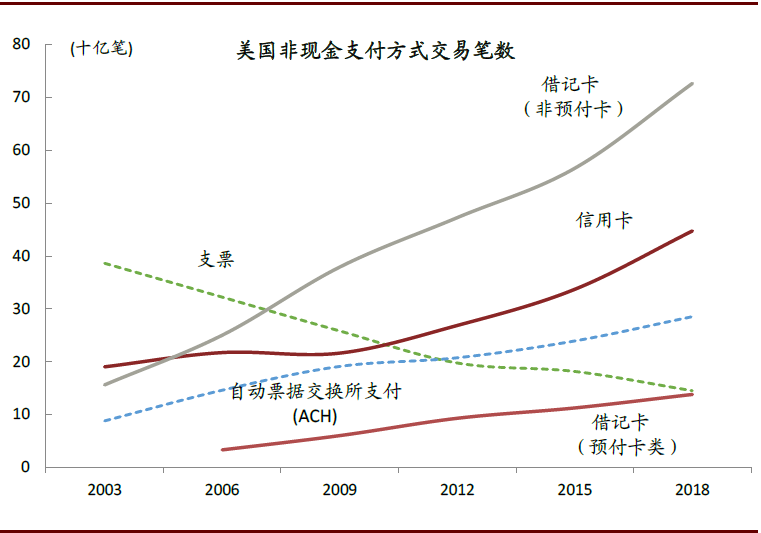

►银行卡渗透率提升:美国交易基础设施及结算网络的完善推动了商户收单工具覆盖率的提升,银行发卡数的增长及信用体系的成熟促进了用户刷卡消费习惯的养成。在非现金支付中,银行卡渗透率提升趋势最为显著,2018年银行卡交易金额增速达到9.3%,交易笔数在非现金支付中占比达75%。

图表: 美国个人消费支出(PCE)稳步增长,其中非现金交易占比逐步提升至>60%

资料来源:Nilson Report,美国商务部,中金公司研究部

图表: 美国非现金支付中银行卡交易笔数占比高达75%

资料来源:Federal Reserve,中金公司研究部

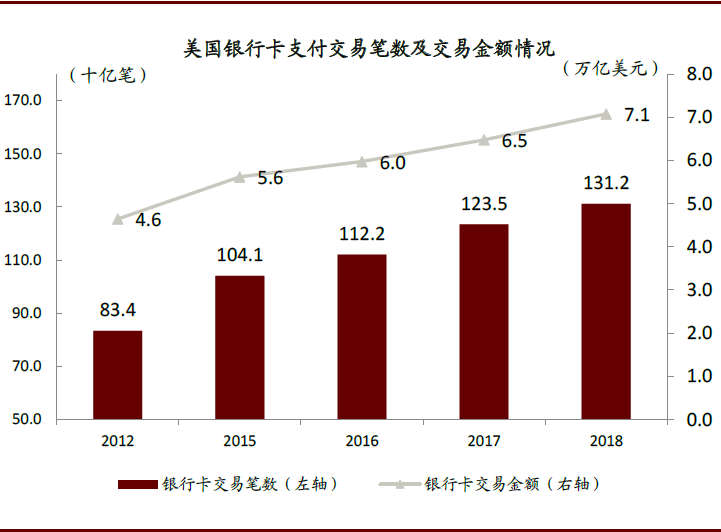

图表: 美国银行卡支付体系规模达7万亿美元

资料来源:Federal Reserve,中金公司研究部

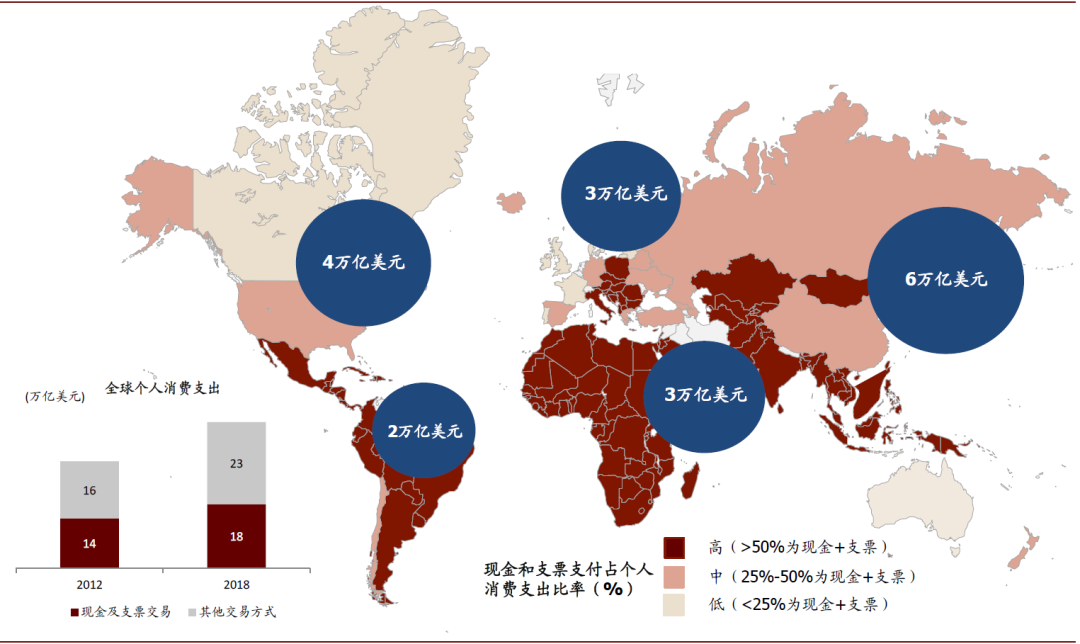

►国际市场仍有较大渗透空间。随着个人消费金额的提升,全球现金及支票交易额仍在逐步增加,于2018年达到18万亿美元的规模。其中,亚洲、非洲、南美洲的现金和支票支付占个人消费支出的比例较高,未来随着卡组织和电子支付的介入,非现金支付的增速将高于发达地区市场;而综合各市场消费能力来看,目前亚洲、北美洲和欧洲是未来发展空间最大的几个市场。

图表: 全球仍有18万亿美元个人消费支出使用现金和支票交易(2018年)

资料来源:Federal Reserve, Oxford Economics, Euromonitor Merchant Segment Study 2018, McKinsey Global Payments Map, Visa Report, 中金公司研究部

战略重心:拓展非接触式支付、加强电商市场渗透、扩大与本地电子钱包的合作

清算机构的收入由支付交易规模驱动,因此持续扩大品牌在消费端和商户端的渗透率是其较为重要的增长策略。我们认为目前清算机构的战略重心有以下三点:

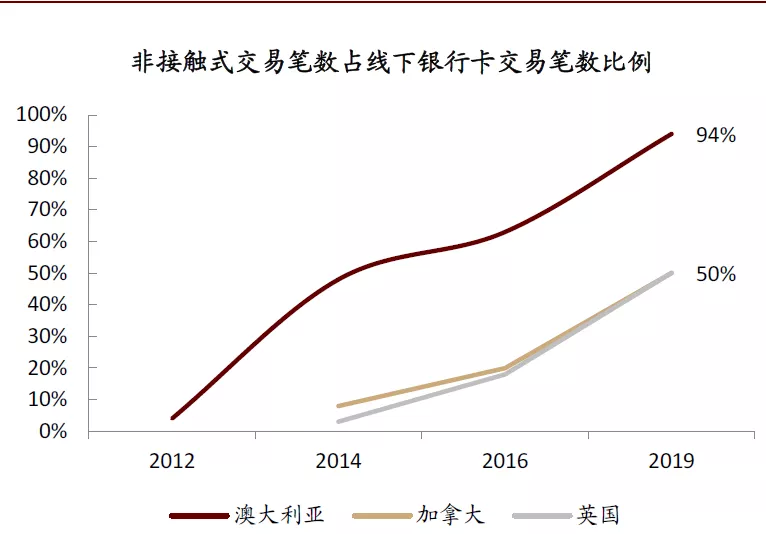

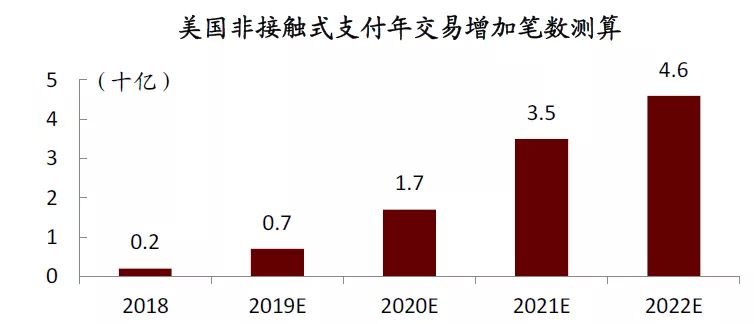

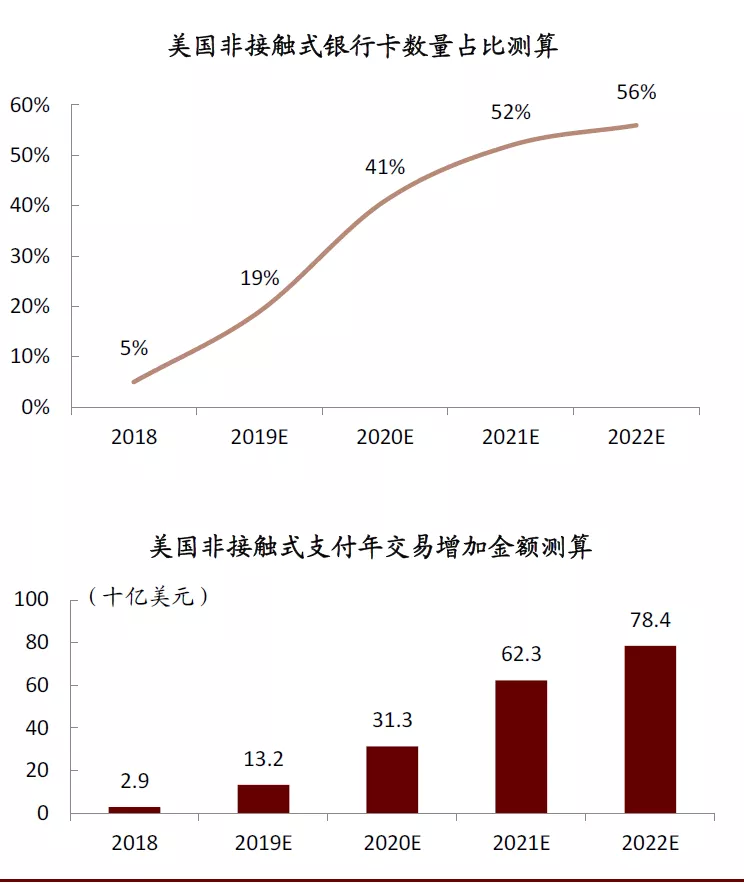

►拓展非接触式支付:提升小额交易场景下的使用率。我们认为非接触式支付(Contactless payments)是在银行卡渗透率较高的成熟市场中驱动银行卡交易量增长的重要产品。Visa的数据显示非接触式银行卡的平均交易次数高于普通银行卡20%左右。受政府与发卡行的推动,澳大利亚、欧洲等发达地区非接触式银行卡于线下交易量的渗透率最高,其中2019年澳大利亚渗透率高于90%,加拿大和英国的渗透率~50%。相对比来看,美国由于发卡行仅从2019年开始推广非接触式银行卡,目前渗透率仍然较低。但我们认为未来随着大型发卡行如摩根大通等开始大规模推广非接触式银行卡,以及商户的接受度提升(Visa资料显示2019年69%的线下交易于接受非接触式的收单机具上完成),美国市场亦能复制澳洲和欧洲市场的成功,为交易规模带来增量,并能在一定程度上抵御来自电子钱包在小额零售消费场景中的威胁。

图表: 非接触式支付提升了银行卡在小额零售消费场景下的使用率

资料来源:A.T. Kearney, Accenture, UK Finance, UK Cards Association, Payments Canada, Moneris, Reserve Bank of Australia, Visa, Mastercard, 中金公司研究部

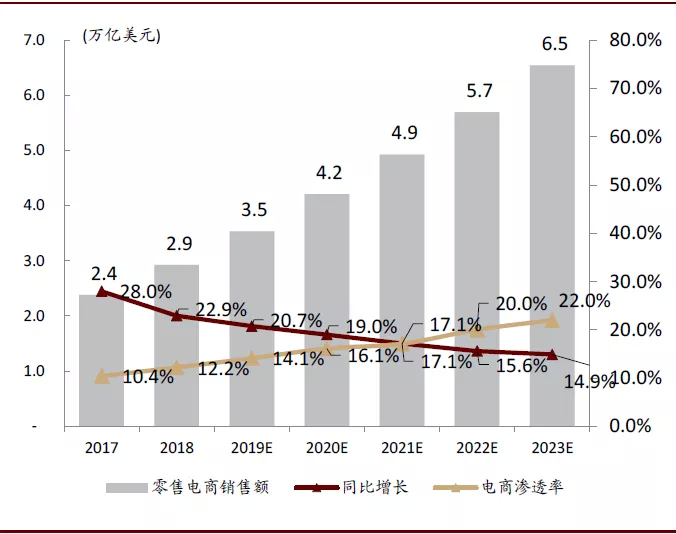

►加强电商市场渗透:把握消费线上化的结构性趋势。电商对于零售市场的逐步渗透是大势所趋。根据eMarketer的数据,全球电商渗透率预计将从2017年的10.4%上升至2023年的22%,而疫情更是促使电商交易规模于2020年开始加速增长。总体而言,电商市场目前占全球零售市场比例仍旧较低,未来增长潜力巨大。面对线上消费场景中来自电子钱包(如PayPal)的竞争压力,Visa和Mastercard于2019年加码布局线上的快捷支付方式“Click to Pay”,使用户可以预设银行卡信息,购物时直接跳转支付验证页面,简化了原先线上支付时需要输入卡号的步骤,用以提升用户的购物体验。目前这一功能已经在美国部分商家和平台上线,并逐步推广至澳大利亚、加拿大、中国、新西兰、英国和新加坡等国家。

图表: 2018-2024E美国电商市场规模

资料来源:eMarketer,中金公司研究部;注:数据不包括旅游、演出、账单缴付、转账、餐饮和赌博等

图表: 2017-2023E全球电商市场规模

资料来源:eMarketer,中金公司研究部;注:数据不包括旅游、演出、账单缴付、转账、餐饮和赌博等

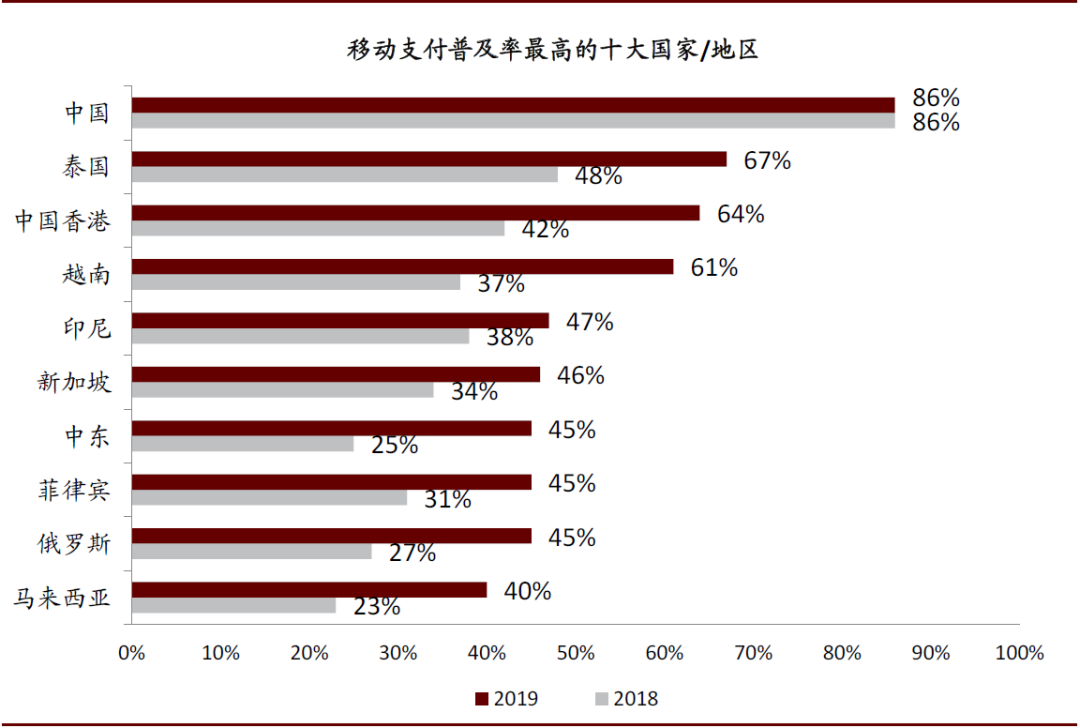

►扩大与本地电子钱包的合作:加速进军国际市场。在众多新兴市场,互联网科技巨头凭借对线上及线下消费场景的把控,迅速推广电子钱包实现对银行卡交易的“弯道超车”,目前电子钱包的渗透率在中国达到86%,前十大移动支付国家/地区中有8个来自亚洲,此外中东、俄罗斯等国家的移动支付普及率也较高。为了抢占更多国际市场的消费者和商户端的使用率,Visa和Mastercard开始与一些本地的电子钱包进行合作,包括合作发行联名银行卡以及在钱包中加入绑定已有的Visa/Mastercard银行卡。

图表: 新兴国家的移动支付普及率更高

资料来源:普华永道Global Consumer Insights Survey 2019,中金公司研究部

图表: Visa/Mastercard与本地钱包的合作情况对比

资料来源:公司官网,Statista,Apptopia, App Annie,中金公司研究部;注:用户数量中,Gojek(MAU)/Toss(注册用户)/ Rappi(MAU)/Delivery Hero(注册用户)数据截至2019年,Airtel Africa(注册用户)截至1Q20,Line Pay(MAU)/Grab(下载次数)截至2Q20,Tenpay(微信MAU近似)/Alipay(MAU)/Paga(注册用户)截至3Q20,Paytm(MAU)数据截至2020年

新支付网络:自建+并购探索C2B支付网络以外的巨大空间

市场概况:巨大的市场空间+较低的银行卡渗透率

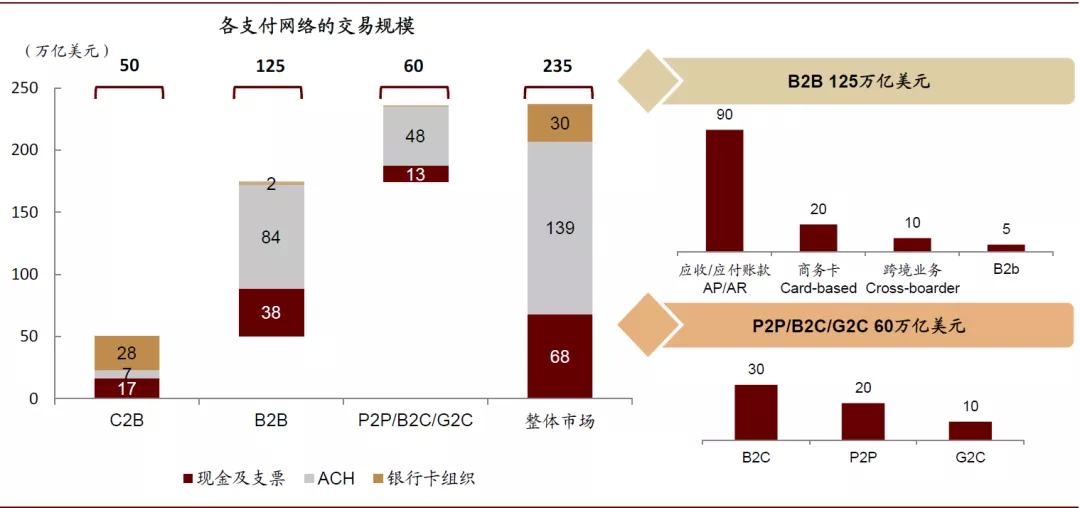

C2B以外的支付网络催生市场机遇。除了目前清算机构主要所处的C2B支付网络外,P2P/B2C/G2C以及B2B/G2B等支付网络的交易规模更为庞大,且目前卡组织的渗透率较低,主要依靠现金、支票和自动清算中心(ACH)等来完成。

►市场空间:相比50万亿美元的C2B交易规模,P2P/B2C/G2C的全球交易规模在60万亿美元,B2B的规模则达到约125万亿美元。其中我们认为P2P/B2C/G2C由于参与方较少且交易流程较为简单,卡组织更容易介入;而B2B市场中,商务卡和跨境支付是卡组织积极布局的领域,而由于企业财务部门对于应付、应收账款(AP/AR)等往来款项的交易拥有复杂且专业化的需求,卡组织在AP/AR领域目前大多通过与合作伙伴协作为客户提供服务。

►渗透率:相比C2B市场中>50%的银行卡清算机构渗透率,P2P/B2C/G2C以及B2B中银行卡清算机构的渗透率不超过1%,超过70%的交易是通过自动清算中心(ACH)来完成。ACH是一种区域性的银行自动清算系统,用于某一国家内不同银行间的转账,被广泛用于企业支付雇员的工资等业务。通过ACH转账通常情况下不收取费用,但是转账时间较长,一般需要3天左右的时间。

图表: 非C2B支付网络拥有巨大的交易规模和较低的银行卡组织渗透率(2019年数据)

资料来源:Oxford Economics, Euromonitor International, Kaiser Associates, McKinsey Payment Data, Mastercard report, Visa report, 中金公司研究部

战略重心:推出快速转账类服务、搭建“网络的网络”(Network of Networks)拓展边界

P2P/B2C/G2C领域:推出快速转账类产品提升用户体验。目前B2C/G2C主要通过免费的现金和自动清算中心完成,但时效性较低导致用户体验不佳。利用全球化的银行网络以及强大且稳定的结清算系统,银行卡组织近年来通过与各细分领域的解决方案提供商合作提供快速转账类产品如Visa Direct和Mastercard Send。用户仅需要提供接收方的16位数借记卡账号即可进行实时转账,目前应用的领域包括个人间转账、零工/全职员工工资发放、保险赔付、中小商家货款结算等。目前Visa Direct在合作项目数量和交易量方面都领先于Mastercard Send,在2019财年,Visa Direct参与了250个项目合作,拥有超过1.3亿活跃用户,累计交易次数达到20亿次。

图表: Visa通过与全球垂直领域头部公司合作提升Visa Direct在P2P和B2C支付领域的交易量

资料来源:Visa Investor Day, 中金公司研究部

B2B领域:完善商务卡业务布局,搭建“网络的网络”,提供更快更透明的转账流程。

►商务卡领域:业务模式较为成熟。美国卡组织目前在B2B领域主要的布局在于商务卡,包括小型企业卡(Small Business Card)、差旅采购卡(Travel & Purchasing Card)、虚拟卡(Virtual Card,预设单一用途付费卡)和车队管理卡(Fleet Card,用于与车辆管理、油费相关的付费卡)。按商务卡交易规模来计算,Visa是美国卡组织中最市场份额最大的,2019年商务卡交易规模达~1.1万亿美元;同时American Express的商务卡业务也是其优势业务之一,交易规模为Visa 的50%左右。综合来看,相对比消费卡来说,商务卡的交易规模仍旧很小,后者约为前者的10%左右。我们认为未来在商务拓展方面卡组织将主要聚焦:1)拓展国际市场;2)丰富客户类别,如政府、医疗机构等;3)提供更多元的解决方案,如现金流管理和数据管理等。

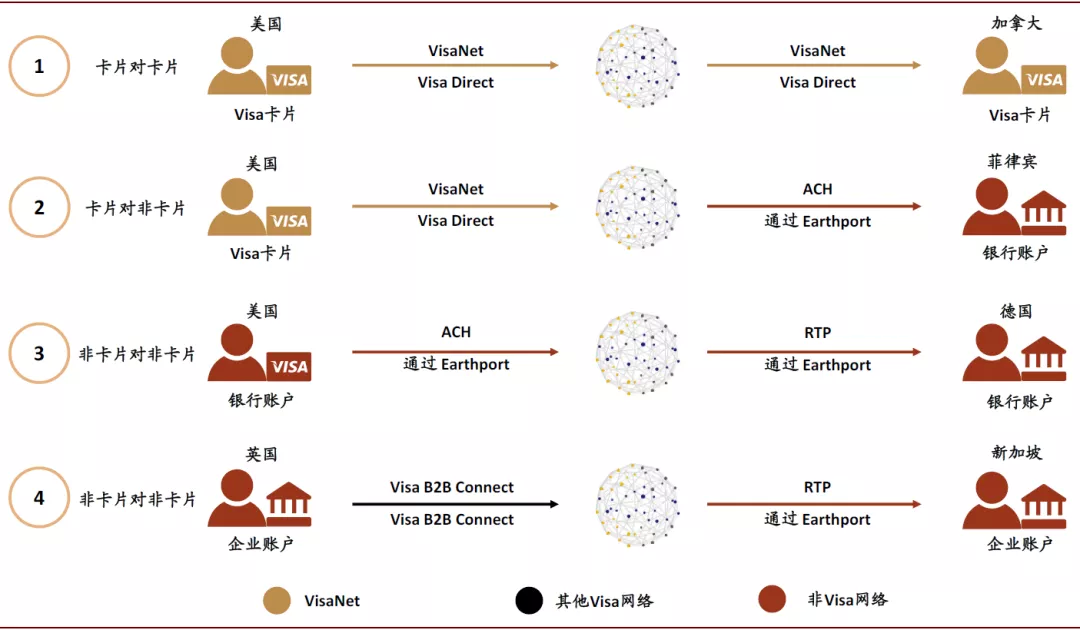

除了商务卡之外,银行卡组织正在积极拓展跨境交易支付和应收/应付账款管理业务,两者的交易规模超过100万亿美元。目前的B2B交易市场主要痛点在于:1)交易时间长——特别在跨境支付中,由于需要通过付款银行、中间行和收款行等众多节点,交易流程复杂且需要承担一定的汇率风险;2)交易流程不透明——现有的B2B付款流程经过多个网络节点,由于信息和数据不共享,企业无法实时追踪付款信息。Visa和Mastercard正在通过建立B2B全球网络以及投资并购ACH网络和技术公司的形式进入B2B支付领域,赋能商家进行更快速且更透明的交易流程。

►跨境支付领域:自建+并购拓展B2B网络。在跨境支付方面,Visa和Mastercard分别建立了Visa B2B Connect和Mastercard Track网络,赋能企业进行快速且透明的资金转账,并通过不断投资并购以及合作的模式连接本地ACH网络以拓展其连接的边界。

• Mastercard在近些年对于拓展支付网络的动作较大,接连并购投资多个国家的ACH网络。Mastercard于2016年宣布收购Vocalink,后者掌管着英国的ATM、直接借记和主要移动支付网络,处理英国超过90%的薪资发放和70%的家庭账单支付。此后,Mastercard于2019年7月宣布收购Transfast,后者是一家总部位于纽约的国际汇款和跨境支付公司,使用银行间直接转账系统,在120个国家/地区提供20万个现金支付点。2019年8月,Mastercard以约31.9亿美元的价格收购丹麦支付公司Nets的大部分企业服务部门,增强前者在欧洲大陆市场的银行账户间直接转账网络。

• Visa于2019年收购Earthport,其独立的ACH网络可为合作企业在80多个国家提供快速、低成本的跨境支付服务。

• American Express并未直接收购ACH网络,但其于2017年与Ripple签署合作协议,后者基于区块链技术为跨境支付提供即时结算和追踪的解决方案。

►应收/应付账款管理领域:加强B2B技术服务。在AR/AP管理方面,卡组织主要通过与软件提供商合作提供解决方案,拓展使用其B2B网络的用户覆盖。如Visa与Bottomline, Nexus, Gosocket, Billtrust等软件服务提供商合作提供AR/AP自动化产品;American Express则是与SAP Ariba, Coupa和Bill.com合作,主要聚焦自动化AP产品。2019年,American Express收购Acom Solutions ,后者为企业提供应付账款(AP)的数字支付自动化解决方案,同时支持支票、ACH和信用卡支付。

图表: Visa“网络的网络”示意图(以跨境交易为例)

资料来源:Visa Investor Day, 中金公司研究部;注:RTP指Real Time Payment,箭头上方为支付网络,箭头下方为Visa产品及服务

多元化增值服务:开放技术能力,赋能合作伙伴

我们认为美国清算机构提供的增值服务(VAS)按照功能可分为两种:1)增加收入:包括帮助合作伙伴获取客户、提升用户留存率以及为客户提供更好的用户体验等;2)降低成本:减少欺诈、降低处理费用、解决纠纷和帮助内部流程数字化转型等。其中最为主要的VAS服务包括:

►安全与风控服务:安全与风控服务是美国清算机构最早开始提供的增值服务,主要基于支付网络安全运营的多年经验和强大稳定的技术能力。清算机构通过优化授权流程、提供验证服务以减少支付过程中的欺诈以及系统入侵行为。近年来,通过引入加密技术、区块链和人工智能,以及结合线上购物、物联网等新兴消费场景,清算机构推出一系列新型的解决方案,如令牌化支付(Tokenization,使用唯一数字令牌代替传统支付卡账号)可以为电子支付提供安全保障,Visa和Mastercard均推出了相关产品如Visa Token Service和Mastercard MEDS。

► 营销与会员服务:基于在C2B支付领域对大量消费者和商家的覆盖,清算机构面向商户提供了一系列营销和忠诚度服务计划。营销服务包括对市场和消费者的洞察分析、制定营销方案、通过卡交易数据赋能发卡行/商户提供忠诚度计划以及提供积分奖励计划和兑换礼品方案等。Mastercard在提供忠诚度计划方面较为领先,于2019年收购了忠诚度计划营销平台SessionM用以增强自身服务能力及与下游合作商户、航司等的合作关系。2019年Mastercard的忠诚度计划方案在美国市场覆盖了超过7000万个消费者账户。

►数据服务:基于全球每年数千亿笔的交易数据,清算机构为支付产业链上的合作伙伴提供数据咨询服务。以Mastercard为例:1)以垂直行业划分,Mastercard为包括金融机构、餐饮、零售、电信与媒体以及酒旅行业等在内的行业提供个性化的解决方案;2)以服务类型划分,Mastercard通过自身发展以及外延并购(如2015年收购数据分析提供商APT),为客户提供包括市场分析、菜单优化、供应链合作和个性化定制等服务。

风险与挑战:电子钱包崛起、监管政策变化和诉讼风险持续

电子钱包崛起:来自电商和新兴市场的挑战

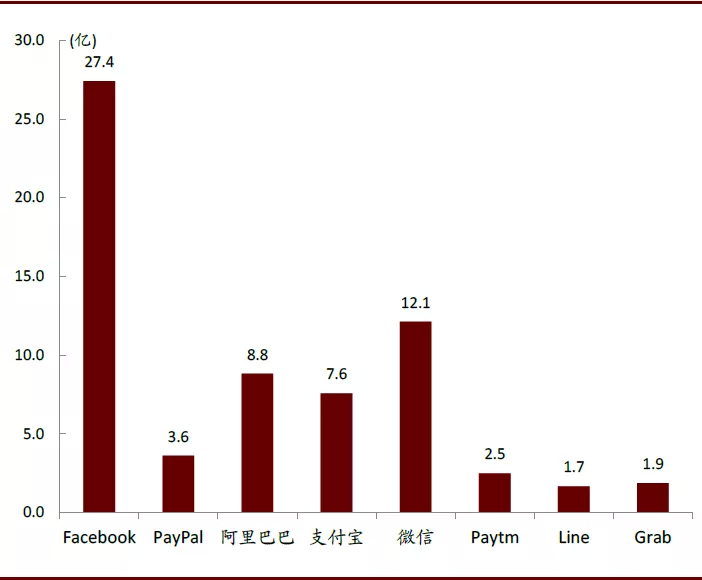

基于庞大用户基数不断拓展消费场景。中美的互联网巨头在本土和国际市场拥有大量的活跃用户,如社交软件Facebook和微信月活跃用户数于3Q20已分别超过27亿和12亿;而在其他的市场中,互联网和电子钱包龙头如印度的Paytm、日本的Line和东南亚的Grab都在各自的本土市场拥有超过1亿的活跃用户,在支付的“双边网络”中逐渐扩大对于消费者端的渗透。从商家端来看,这些电子钱包:1)凭借自身互联网平台生态的消费场景的扩张而自然增长,如PayPal(电商场景)、Grab(打车、外卖场景)等;2)对线下中小商家进行补贴或低费率进行推广渗透,特别是在一些银行卡普及率较低的发展中国家实现对银行卡支付的“弯道超车”,如中国市场的支付宝和微信支付。

海外电子钱包交易中经过银行卡清算网络的占比较低。以PayPal为例,其支付资金的来源中除了账户余额之间的交易(不经过任何清算机构)外,剩余部分中超过50%是通过银行账户来进行支付,即经由ACH网络而非卡组织清算网络,因此电子钱包的交易中有大部分绕过了银行卡清算机构。近年来,为了应对线上交易的兴起以及新兴市场的拓展,Visa和Mastercard加大了和电子钱包的合作,包括与电子钱包合作发卡、共同进行商户推广等,以扩大自身在电子钱包交易中的份额。

图表: 大型互联网公司/电子钱包活跃用户数

资料来源:公司公告,中金公司研究部;注:其中PayPal数据为3Q20的年度活跃支付账户数,Paytm为截至2019年底的MAU,Grab为截至2020年6月的总下载数量,其余数据均为3Q20的MAU

图表: PayPal支付资金来源占比

资料来源:Earnest Research,中金公司研究部;注:数据不包括使用PayPal账户余额支付

监管政策变化:各地相继出台针对费率和鼓励竞争的新规

各国政府和监管机构对支付系统的掌控力度逐步升级,认为后者是国家重要的核心基础设施之一,因此推出了一系列的体系建设以及法案:

►建立本土清算机构。目前新兴市场中有较多国家建立了区域性的清算机构,有代表性的包括中国的银联、日本的JCB、印度的RuPay、俄罗斯的Mir以及巴西的Elo等,并逐渐向国际市场扩张。由于政府的介入以及推动,区域性的清算机构在本土市场有领先优势。典型如俄罗斯的清算机构Mir于2015年才正式成立,至2019年底发卡数量已经达到7300万张,支付交易额达到俄罗斯银行卡支付交易额的25%。

►鼓励竞争和金融数据开放。其中最具有代表性的是欧盟发布的PSD2法令:该法令于 2018年生效,作为开放银行(Open Banking)计划的一部分,要求欧洲银行业简化与包括金融科技、支付服务商在内的第三方通过API分享数据信息的接口规范,且必须把支付服务和相关客户数据开放给客户授信的第三方服务商,旨在促进欧洲支付市场的竞争,鼓励使用创新的金融科技以及提高透明度。我们认为在短期内PSD2对美国清算机构的影响有限,因为目前绝大部分的卡交易依旧在线下进行,而PSD2对线下支付业态影响较小;但在中长期,法令的施行增加了PayPal等电子钱包在电商市场的竞争力,使得其能更好的与当地银行账户进行连接。

►管控交换费率(Interchange caps)。交换费率(Interchange fee)是发卡行向收单商收取的发卡服务费。美国和欧洲在历史上分别有两次重要的限制支付交换费率的法案:1)美国杜宾修正案(Durbin Amendment):2010年美国通过的修正案限制了借记卡交换费率,费率上限规定为0.05%+0.21美元/笔交易,但此上限仅适用于资产规模高于100亿美元的发卡行。2)欧盟银行卡交换费率法规(Interchange Fee Regulation):2015年欧盟推出法案规定在线下消费时所有以借记卡支付的交换费率上限为0.2%,在欧元区中以信用卡支付的交换费率上限为0.3%。根据欧盟委员会的估算,这将使欧盟境内的借记卡收费从48亿欧元降低至25亿欧元,信用卡收费从57亿欧元降低至35亿欧元。从财务表现来看,这两项管控交易费率的法案对清算机构影响不大。然而长远来看,我们认为越来越低的交易费率将使得发卡行逐渐失去与国际卡组织合作的动力,从而促使本土的清算机构或是新兴支付产品进一步发展。

诉讼风险持续:反垄断压力预计持续,但总体影响有限

对于四方清算网络垄断性质和费率制定的争议从这种商业模式诞生之初就已经开始,并从未停止过。诉讼行动的发起人主要包括三大类:1)金融机构;2)零售商;3)监管机构。其中,以沃尔玛为首的大型零售商对清算机构提出的反垄断诉讼维持时间较长且赔偿金额较大,对Visa等公司的盈利和运营带来一定风险。

预计反垄断诉讼压力将持续。目前商家收单方面奉行两大原则:1)“不同支付手段价格相同”,除少数国家和地区外不允许商户向不同支付方式的消费者额外收费;2)“尊重不同持卡者”,即商品和服务的售价对持有不同类型的信用卡/借记卡用户应该相同。作为消费者,由于使用信用卡/借记卡付费的成本隐藏在日常交易中,没有单独列示,因此对此并不敏感;但是交易量比较大的连锁超市、药店、便利店等一直认为支付机构的佣金率过高,导致零售商不得不通过加价或者降低服务质量来弥补支付成本,损害了消费者和商户的利益。我们认为,在过去二十多年中,相应的法律诉讼间断进行并已造成费率有所降低,且鼓励更多竞争者进入,未来也将会持续。

对商业模式整体影响不大。我们认为法律诉讼风险遂将持续存在,但主要将通过和解及赔偿方式收场,对清算机构本身业务模式的影响有限,可以将其法律诉讼相关的成本作为一项长期经营费用。然而,近期我们看到对于垄断的争议可能也会影响到一些收并购案的推进。如Visa于2020年1月宣布以 53 亿美元的价格收购硅谷金融科技创业公司 Plaid,后者是一家金融服务 API 开发商,目前业务主要是通过使用 API 为银行账户和应用程序提供连接服务,并为 PayPal、Venmo 以及包括 Coinbase在内的加密货币客户提供服务,但该交易于2021年1月因为司法部提出反垄断诉讼而终止。

案例分析:享有更强规模效应的国际清算卡组织龙头Visa

1958年,美国银行 (Bank of America) 首推具有“循环信用”功能的BankAmericard卡,后者于1976年正式更名为Visa。经过逾40年的发展,Visa已经成长为全球领先的国际卡组织。截至2020年底,Visa的市值超过5000亿美元,于2011年至2020年十年间市值CAGR接近30%。我们通过与Mastercard的对比,从经营数据、收入模式和盈利能力方面分析Visa:

经营数据角度:Visa规模更大、费率更低;Mastercard在国际化和激励返点上更加积极

从交易量来看,Visa在2020财年(4Q19-3Q20)实现了8.7万亿美元的支付交易金额(Payment volume/Purchase volume),FY06-FY20 CAGR为11.1%。Visa相较于Mastercard一直保持着稳定的规模优势,2017年以前其交易量规模在Mastercard的1.4倍左右,2016年并购Visa Europe(FY17并表)后,Visa将规模优势进一步提升至1.9倍。

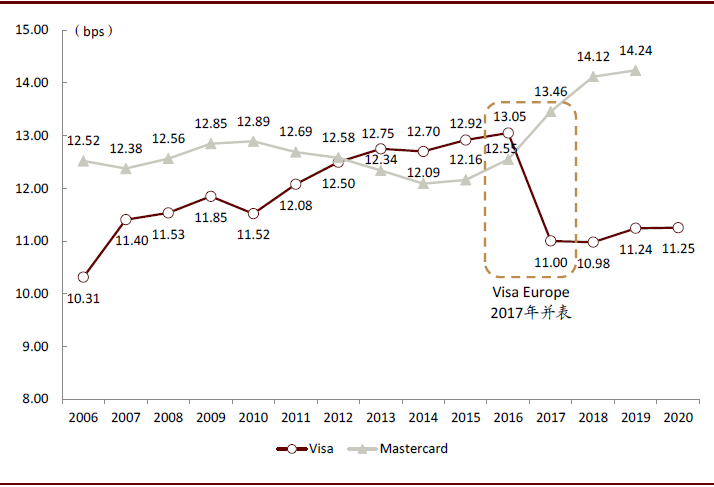

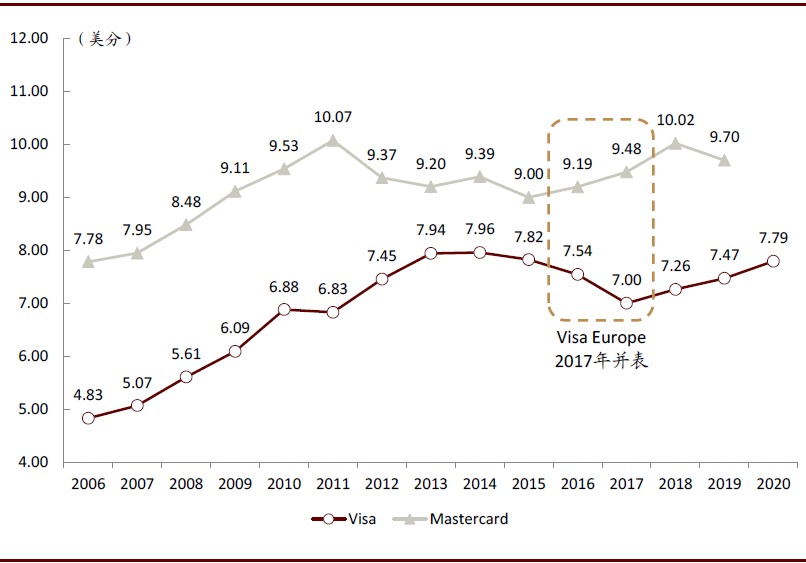

从交易费率来看,Visa的支付服务费率(支付服务费/支付交易金额)在11~13bps,与Mastercard相近,且二者费率近年来均有所提升。其中,由于并表了服务费率更低的Visa Europe,Visa平均费率从FY16的13.05bps下降至11bps左右,而Mastercard的平均费率则持续升高,从16年的12.55bps提升至19年的14.24bps;在数据处理费(数据处理费/支付交易笔数)方面,Visa与Mastercard的价格走势相同,但Visa平均每笔收费持续低于Mastercard 1~3美分(Mastercard数据处理费由境内支付和跨境交易两部分组成)。

图表: 2017年前Visa支付服务费率与Mastercard相近

资料来源:公司公告,中金公司研究部;注:Visa同期采用财年数据进行对比,支付服务费率=支付服务费/支付交易金额

图表: 单笔数据处理费Visa低于Mastercard 1~3美分

资料来源:公司公告,中金公司研究部;注:Visa同期采用财年数据进行对比,单笔数据处理费=数据处理费/交易笔数

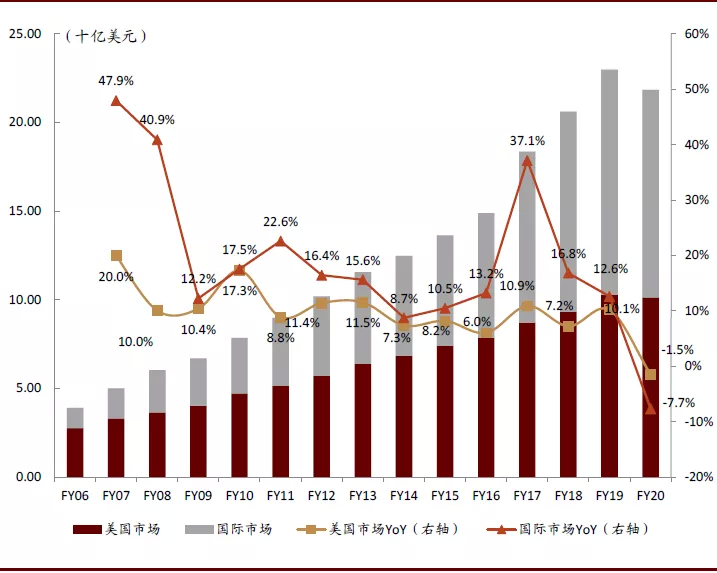

从交易金额及营收的地区分布来看,Visa在交易量上更加聚焦于美国市场,FY17前美国市场在营收中的占比可达55%左右,而并表后(FY16计入Visa Europe交易量),美国市场占比仍然超过40%且逐年提升。此外,在净营收方面,Visa国际市场增速高于美国市场,但直至并表Visa Europe后国际市场净营收占比才超过50%。对比来看,Mastercard相对侧重于发展国际市场,其国际市场交易量占比从06年的49%提升至19年的64%。

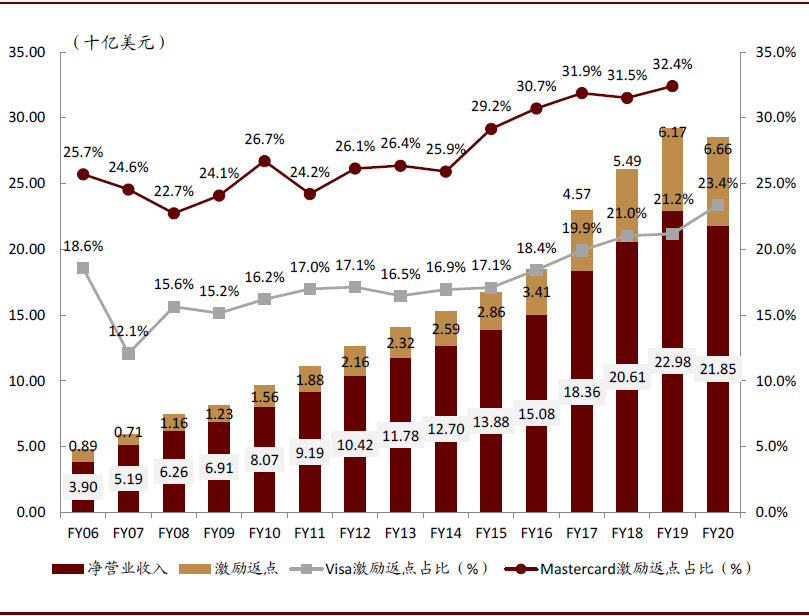

在激励返点方面,Visa和Mastercard的激励返点(client incentive / rebates and incentives)均为向商户、金融机构和其他合作伙伴发放的激励费用,用于提升各自品牌旗下的卡片发行量、交易金额和交易笔数等。其中,Visa激励返点在总营业收入中的占比前期稳定在16%左右,FY16起逐渐升高至FY20的23.4%。而Mastercard在激励返点上更为积极,在总营收中的占比持续高于Visa 7~13ppt。

图表: FY17并表Visa Europe后,Visa国际市场营收占比超过50%

资料来源:公司公告,中金公司研究部

图表:Visa激励返点力度相较Mastercard更低

资料来源:公司公告,中金公司研究部;注:激励返点占比=激励返点/总营业收入

收入模式拆分:交易金额和交易笔数是营收的主要驱动力

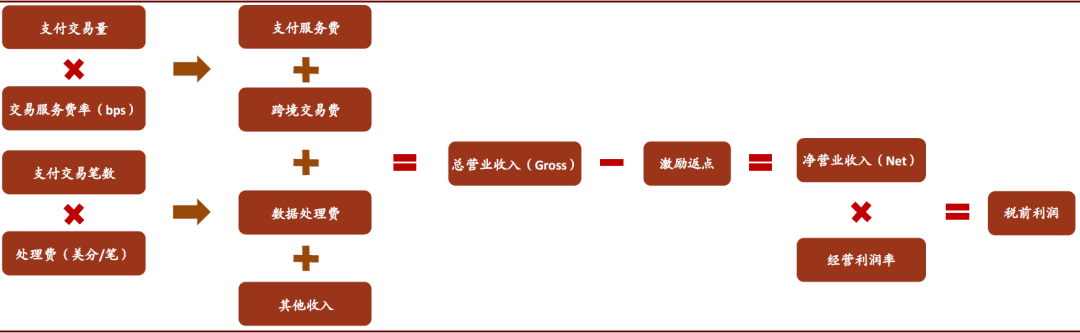

Visa在2020财年总营业收入达到285.1亿美元,FY06-FY20总营收CAGR达到13.6%。细分来看,Visa通过以下四种方式产生收入:

►支付服务费(Service revenues):为境内交易(商户和发卡机构在同一国家地区)提供清算服务,按交易金额的一定比例收取费用。Visa的支付服务费会滞后一个季度收取,即本季度收取上季度相关交易金额的服务费。

►数据处理费(Data processing revenues):提供交易清算服务,负责认证、清算、数据交换等流程,并基于当季度的交易笔数收费。

► 跨境交易费(International transaction revenues):提供跨境交易(商户和发卡机构在不同国家地区)清算服务,基于当季度的跨境交易金额和跨境交易笔数收费。

► 其他收入(Other revenues):主要为增值服务收入以及Visa品牌技术授权费等。

以上四项收入组成了Visa的总营业收入(Gross revenue),扣除Visa向商家、金融机构及其他合作伙伴的激励返点后即为Visa的净营业收入(Net revenue)。

图表: Visa盈利模式拆解,交易量和交易笔数是其营收的主要驱动力

资料来源:公司公告,中金公司研究部

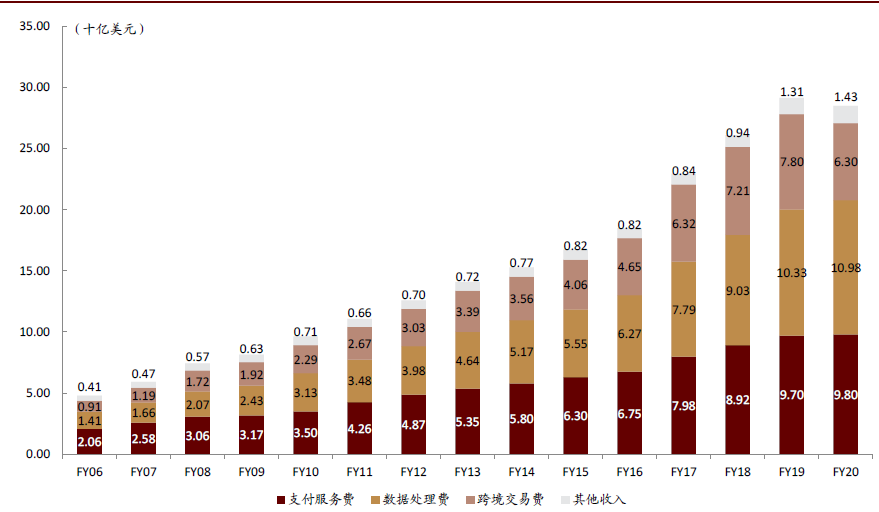

Visa前三项收入与交易规模直接相关,2020财年在总营收(Gross revenue)的占比高达95%,而其他收入占比仅为5%。从增速来看,Visa数据处理费和跨境交易费收入增速相对较高,FY06-FY20 CAGR分别为15.8%和14.8%,交易笔数的增长、跨境交易的发展以及Visa的国际化拓展是其高速增长的驱动力。

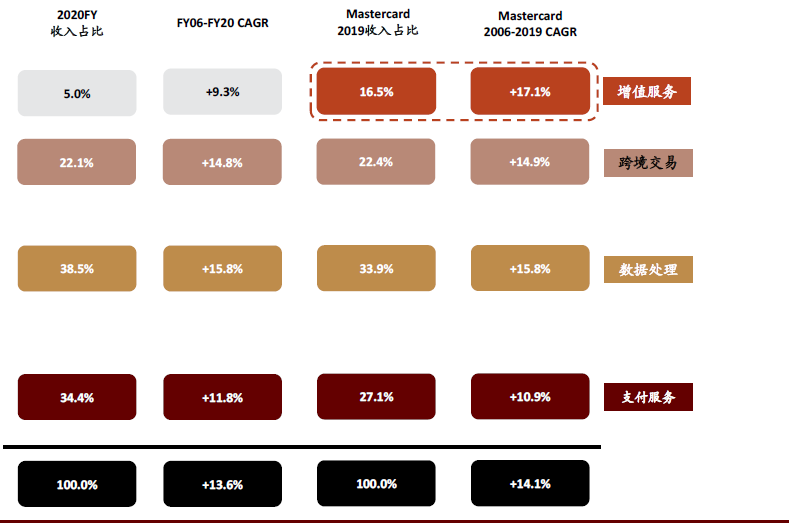

对比来看,同为四方清算模式的Mastercard的收入方式与Visa相同,但由于体量较小,其总营收增速相对更快,2006-2019年CAGR达14.1%。此外,Mastercard在交易方面产生的收入占比较低,增速也相对较小,但在增值服务等领域的发展相对更快,2019年其他收入占比达16.5%,06-19年CAGR高达17.1%(Visa FY06-FY20 CAGR为9.3%)。

图表: Visa在交易收入方面占比较高且增速更快,Mastercard在增值服务领域布局较多,CAGR达到17.1%

资料来源:公司官网,中金公司研究部

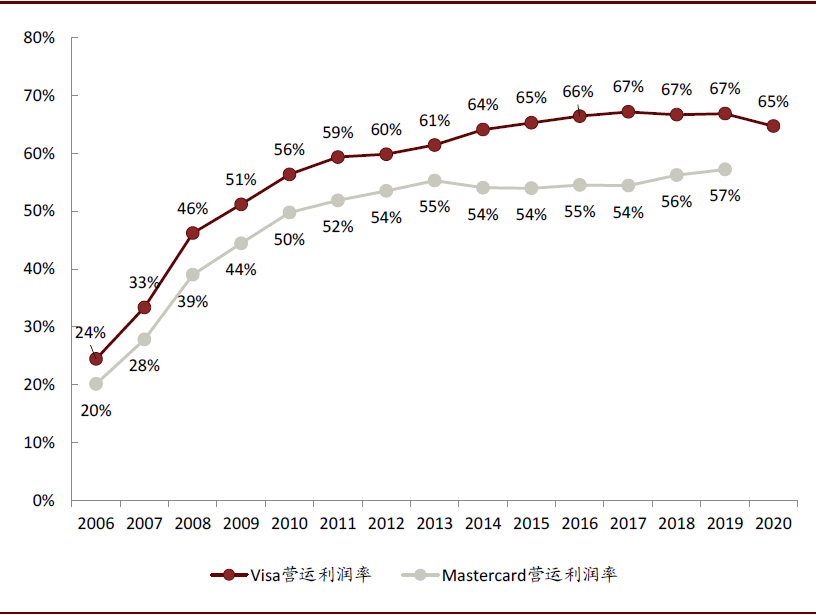

盈利能力分析:规模效应带动盈利能力提升,Visa保持领先优势

经营费用:管理费用占比最高,诉讼费用不确定性较大

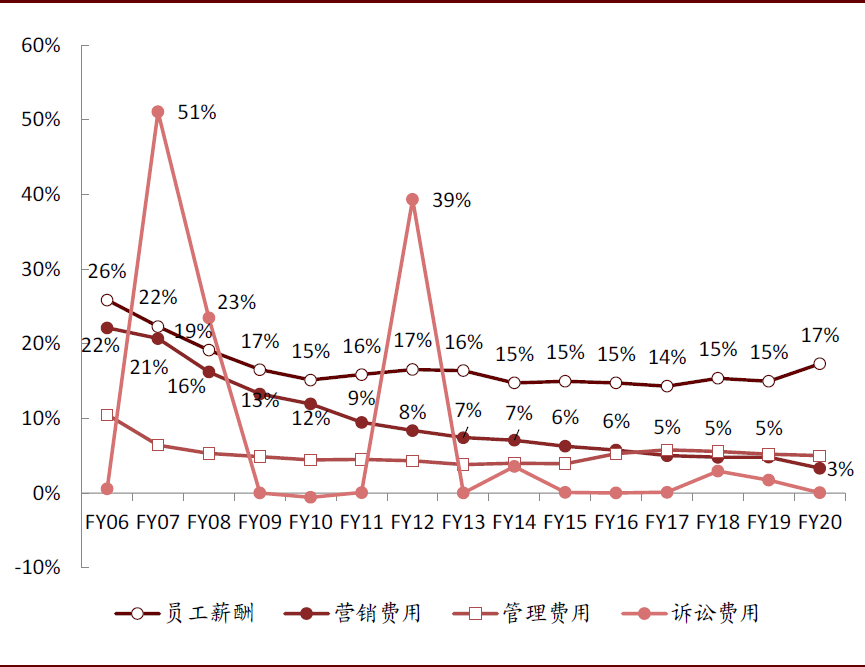

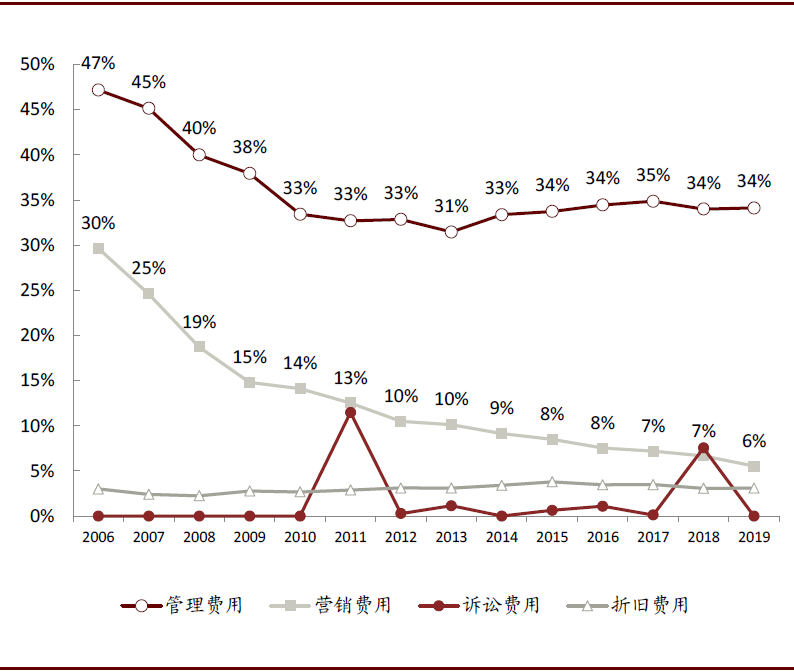

Visa的经营费用主要由员工薪酬、管理费用、营销费用组成。在规模效应的推动下,营销费用占净营收的比重逐年降低,从FY06的26%逐年下降至FY20的3%,而员工薪酬和管理费用占比则分别稳定在~16%和~5%。

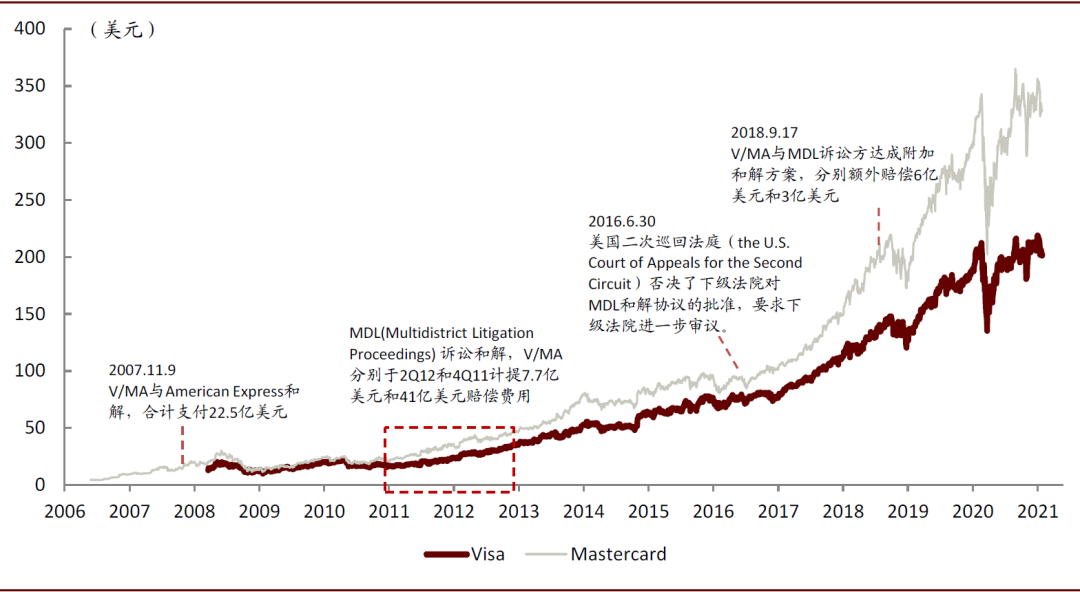

此外,Visa和Mastercard均将诉讼费用计入经营费用中。历史上,大额的诉讼费用对两家公司在GAAP口径下的营运利润、净利润造成了冲击,而Visa由于相较Mastercard体量更大,在统一诉讼中所赔偿的金额也相对更大,例如2018年对MDL诉讼高达9亿美元的二次赔偿中,Visa承担了其中的6亿美元,而Mastercard则承担了3亿美元。但是在Non-GAAP口径下,Visa和Mastercard将诉讼费用加回了营运利润和净利润,因此历史上的大额诉讼费用对公司的Non-GAAP营运利润和Non-GAAP净利润不产生影响,同时在股价表现上也没有显著的冲击。

图表: Visa的非诉讼经营费用率整体呈下降趋势

资料来源:公司公告,中金公司研究部

图表: Mastercard费用结构与Visa类似

资料来源:公司公告,中金公司研究部;注:Mastercard将员工薪酬、数据处理及通讯费、专家咨询费等计入管理费用

图表: Visa历史上的诉讼事件对股价没有显著冲击

资料来源:Bloomberg,中金公司研究部

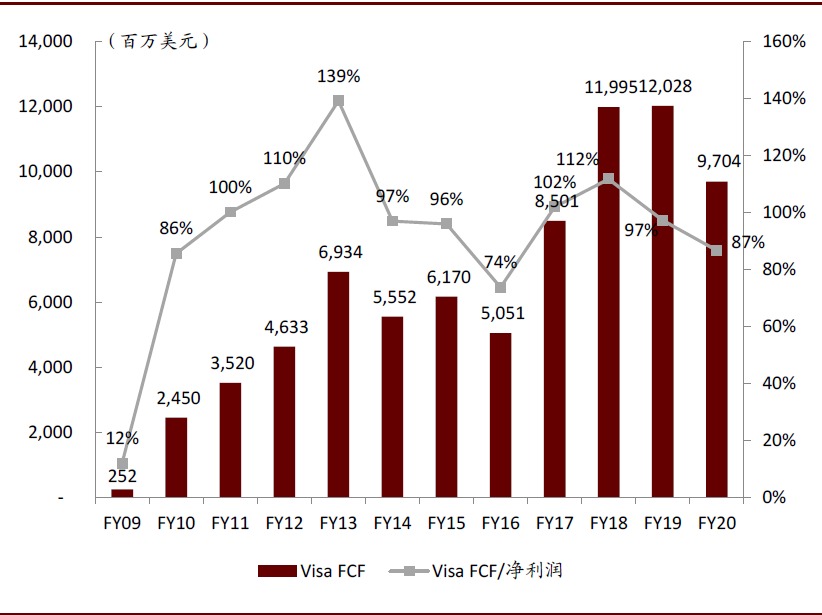

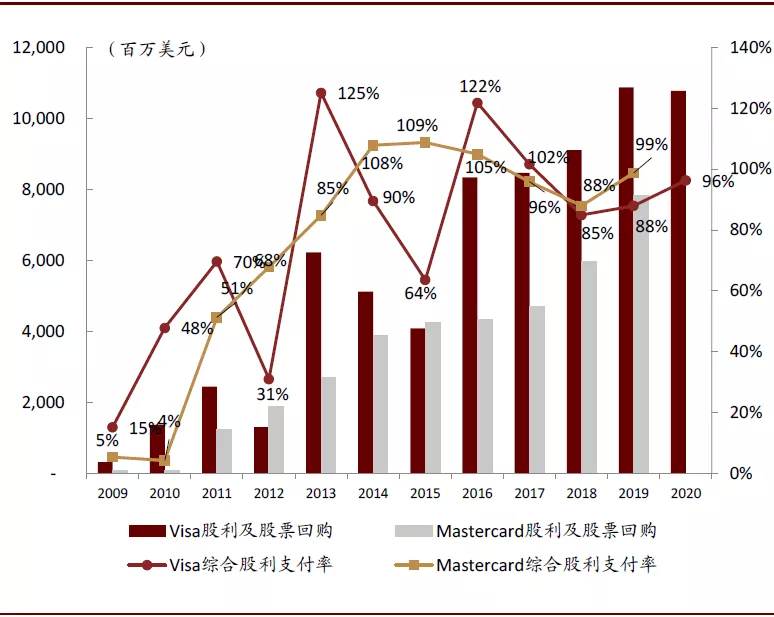

利润水平:利润率持续提升,自由现金流充裕支撑综合股利支付率,推动未来增长

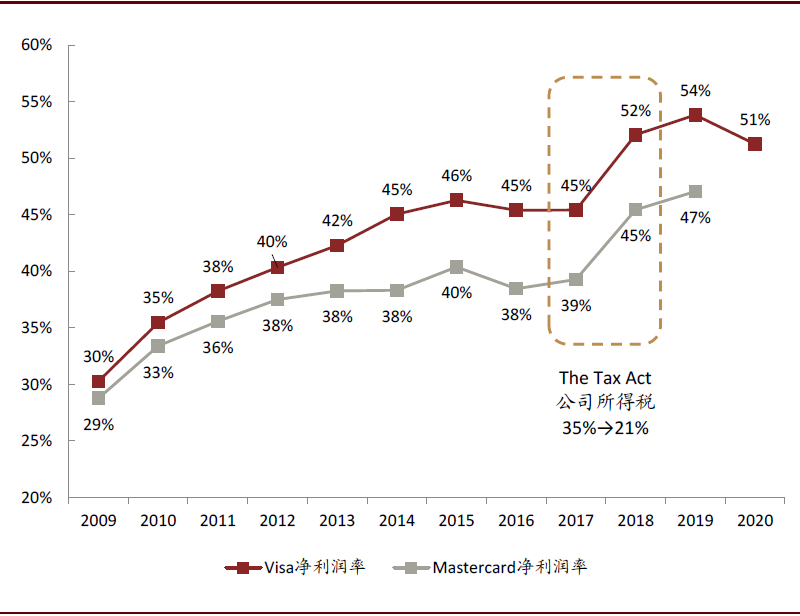

Visa的盈利能力伴随业务规模的扩大而持续提升,FY06-FY20营运利润率和净利润率分别增加了31ppt和21ppt,且持续领先Mastercard 5~10ppt、2~7ppt。此外,美国公司所得税的改革进一步提升了卡组织的盈利能力,FY17-FY19 Visa净利润率提升了9ppt,而17-19年Mastercard净利润率也提升了8ppt。

强大的盈利能力叠加较少的资本开支需求使Visa和Mastercard拥有充裕的自由现金流,能够支撑高额的股票分红和回购,持续实现较高的综合股利支付率。

图表: Visa和Mastercard营运利润率持续提升

资料来源:公司公告,中金公司研究部;注:营运利润率=Non-GAAP营运利润/净收入,Visa同期采用财年数据进行对比

图表: 税费改革进一步提升卡组织盈利能力

资料来源:公司公告,中金公司研究部;注:净利润率=Non-GAAP净利润/净收入,Visa同期采用财年数据进行对比

图表: Visa自由现金流充裕,近年来FCF/净利润保持在100%左右

资料来源:公司公告,中金公司研究部;注:FCF=经营活动现金流-资本开支

图表: 充裕的自由现金流支撑卡组织进行高额分红和回购

资料来源:公司公告,中金公司研究部;注:综合股利支付率=(股利+股票回购)/Non-GAAP净利润,Visa同期采用财年数据进行对比

驱动力:自上而下多重因素驱动Visa持续增长

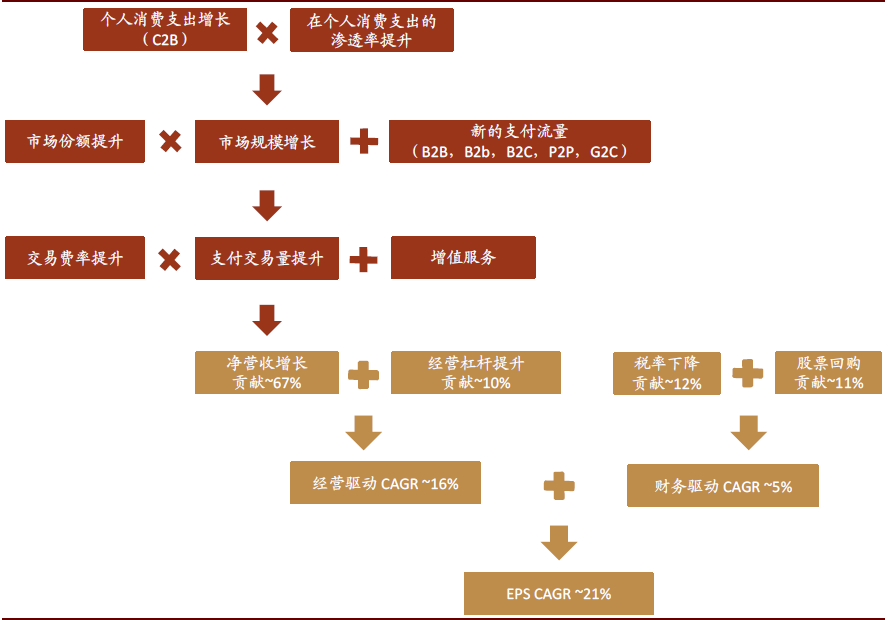

从长期来看,Visa EPS的增长由经营和财务两个方面共同驱动,一方面公司业务规模的稳健增长叠加公司规模效应使得Visa净营收和经营利润率稳步增长,另一方面税费改革和股票回购进一步推升了EPS增速,2009年-2019年CAGR达到21%。

►经营层面:2009-2019年经营层面对Visa EPS增长的贡献率达到77%(CAGR 16%)。1)在交易量方面,个人C2B消费支出的增长叠加卡片支付渗透率的提升,推动了整体C2B卡片支付规模的增长。同时Visa市场份额的提升进一步带动了平台交易量的增长。此外,Visa在非C2B支付(B2B、B2b、B2C、P2P、G2C)市场持续拓展,成为交易量增长的另一驱动因素;2)在收入转化方面,Visa净营收增速略高于支付交易金额增速,FY09-FY19支付交易金额CAGR达12.4%,同期净营收CAGR达到12.8%。Visa在交易量持续增长的基础上,进一步提升交易服务费率,从而放大净营收的增速,同时Visa增值服务的发展也推动了净营收的增长;3)在经营效率方面,伴随着业务规模的扩张,Visa持续提升运营效率,各项主要经营费用率不断下降,实现了经营杠杆的稳步提升。

►财务层面:2009-2019年财务层面对Visa EPS增长的贡献率达到23%(CAGR 5%)。1)税率下降直接推动了Visa净利润率的提升。2017年12月22日通过的税收法案(The Tax Act)将企业所得税率从35%削减至21%,使得Visa在FY18、FY19的Non-GAAP净利润率相较于前一年分别提升了7ppt、2ppt;2)股票回购是财务层面驱动EPS增长的另一因素。Visa将其自由现金流的绝大部分用于股利支付和股票回购,且相较于股利支付(Visa股利支付率常年在20%左右),Visa的股票回购力度更大,FY16-FY20五个财年内股票回购的金额总计达到股利的4倍。

图表: Visa 2009-2019 EPS增长驱动因素

资料来源:公司公告,中金公司研究部