本文来自 微信公众号“杏林建研”,作者:孙建。

报告导读

基于目前海外高端的 API 和制剂 CDMO 产能向国内转移速度相对较慢(相对于中间体)情况来看,药明康德(02359)布局海外高端 CDMO 产能有望加快切入全球 API 和制剂供应链体系,打造更强的竞争力,我们维持“买入”评级。

投资要点

高端小分子 CDMO 产能全球布局 ,持续提升竞争力

2021 年 2 月 2 日公司官网公布:合全药业将收购百时美施贵宝位于瑞士库威(Couvet)的生产基地。该基地拥有先进的生产能力,能够大规模商业化生产胶囊和片剂。在获得监管机构批准并满足惯例成交条件后,该交易预计于2021Q2 完成。(链接:http://r6d.cn/abDvw)

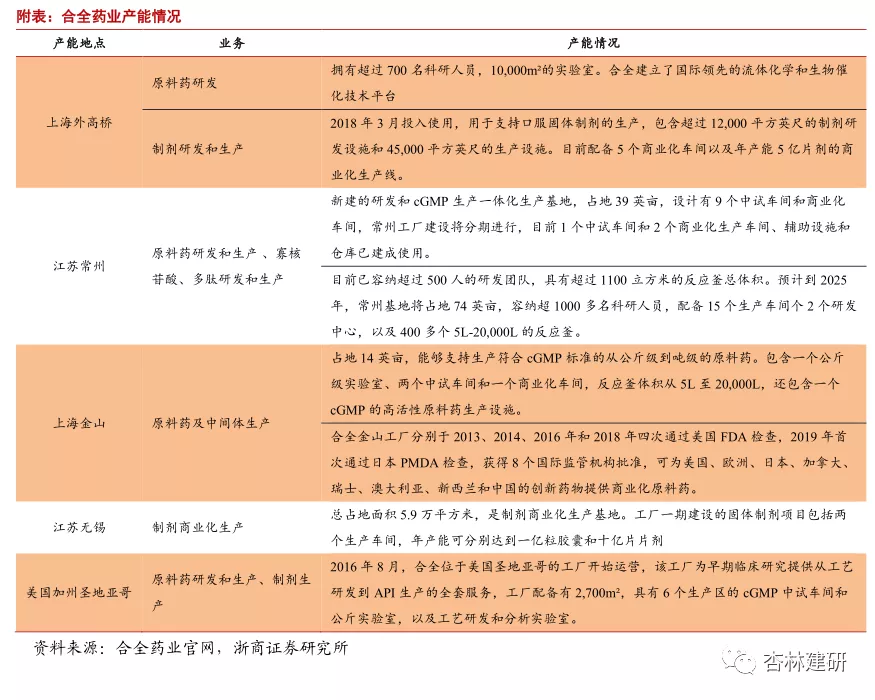

公司大部分 CDMO 产能在国内,美国也有布局:公司目前已经在上海外高桥(API 研发+制剂研发与生产)、上海金山(API+中间体生产)、江苏常州(原料药、多肽、寡核苷酸研发与生产)、江苏无锡(制剂商业化生产)和美国圣地亚哥(原料药研发与生产、制剂生产)建立了多个研发和生产基地。收购完成后,库威工厂将成为合全药业在欧洲的首个生产基地,进一步拓展其平台能力与规模。而参考跨国 CDMO 企业产能全球化布局(如 Lonza 和 Catalent等),本土 CDMO 企业在 API 和制剂领域加快布局有望加速切入海外药企供应链体系内。但是,基于目前海外高端的 API 和制剂 CDMO 产能向国内转移速度相对较慢(相对于中间体)情况来看,海外高端 CDMO 产能的布局有望加快本土 CDMO 切入全球 API 和制剂供应链体系,打造更强的竞争力。

合全药业 CDMO 质量体系建设本土最佳 , 持续打造领先优势

合全药业在 2013 年就已通过伊布替尼 CDMO 服务成功切入到海外药企的 API供应链体系,成为中国第一个通过美国 FDA 现场核查的小分子新药 CMC 研发和生产平台。公司也是中国第一家同时获得美国、中国、欧盟、日本、加拿大、瑞士、澳大利亚和新西兰药监部门批准的创新药原料药(API)商业化供应商。而此次收购 BMS 瑞士库威(Couvet)生产基地,有望进一步强化公司在欧洲地区布局,鉴于库威生产基地在质量、安全性和生产效率等方面均达到世界一流水平,也就意味着能够更高效的为欧洲和全球客户提供制剂 CDMO服务。公司已经通过布局欧美 CDMO 高端产能,持续打造在 CDMO 领域的领先优势,看好公司小分子 CDMO 业务龙头地位和全球竞争力持续提升。

看好 2021 年业绩加速和小分子 CDMO 业务高增长

考虑中国区实验室 2020Q1 的低基数、Q2 逐步恢复的趋势、CDMO 加速增长的趋势判断,我们估计 2021 年 Q1-Q3 有望延续加速增长的趋势。我们认为小分子 CDMO 业务有望加速主要基于:1)公司小分子 CDMO 业务中漏斗效应初步显现,公司商业化订单数量持续增长(2020H1 在执行的有 26 个,2019年底有 21 个)带来高增长;2)我们预计此次欧洲制剂产能完成收购后,有望在未来 1-2 年逐步贡献弹性,从而促进小分子 CDMO 业务中制剂收入占比持续提升。

盈利预测及估值

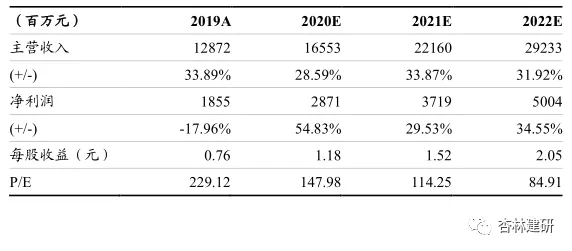

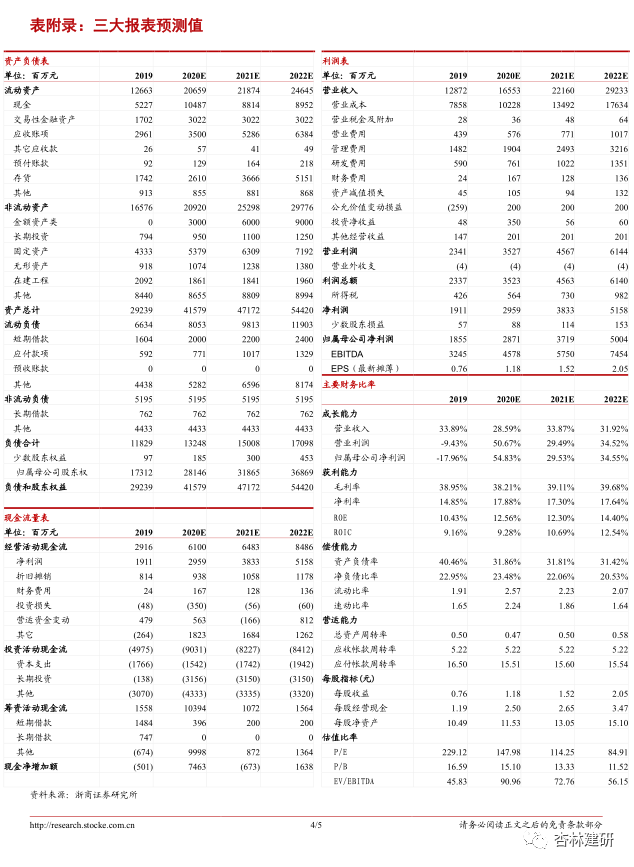

我们预计 2020-2022 年公司 EPS 为 1.18、1.52、2.05 元/股,2021 年 2 月 2 日收盘价对应 2020 年 PE 为 148 倍(2021 年 PE114 倍),维持“买入”评级。

风险提示

不确定的宏观环境变化导致全球创新药研发投入景气度下滑的风险;国际化拓展不顺造成相关业务下滑或增长不顺的风险;各事业部间协同效应差造成新业务增长乏力的风险;汇兑风险;公允价值波动带来的不确定性风险。

财务摘要

(编辑:曾盈颖)