本文来自微信公众号“三文娱”。

当地时间1月19日,Netflix(NFLX.US)发布了第四季度财务报告。此次财报表现颇为亮眼,原因有二。

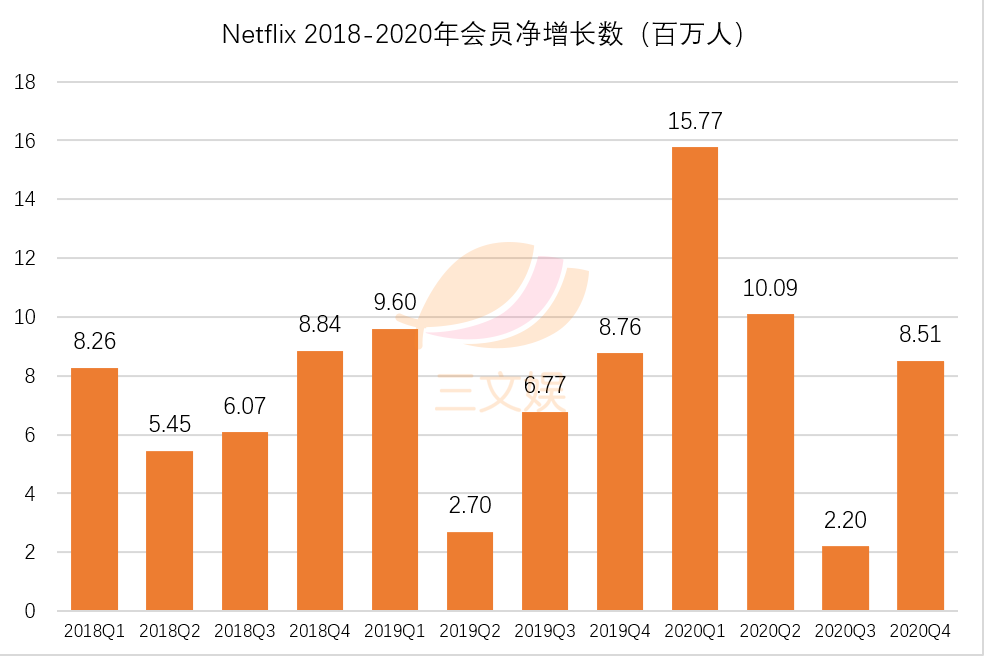

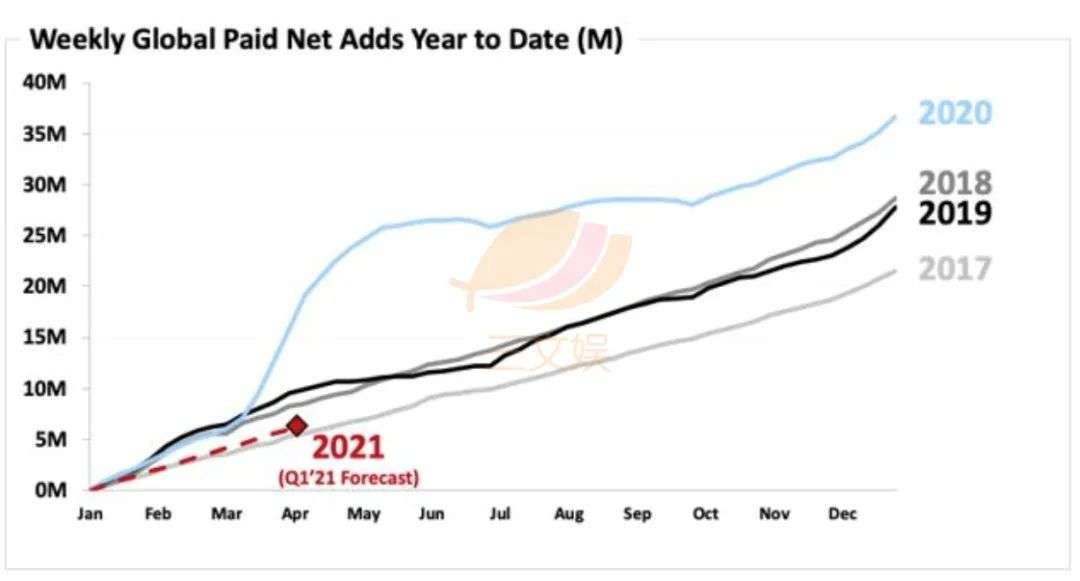

第一是Netflix的全球付费会员数实现大幅度增长。在2020年第四季度,付费会员净增加了850万,远远高于此前600万的预期,总会员人数突破2亿;2020年全年,Netflix增加了3700万付费会员,这打破了公司有史以来的增长纪录。

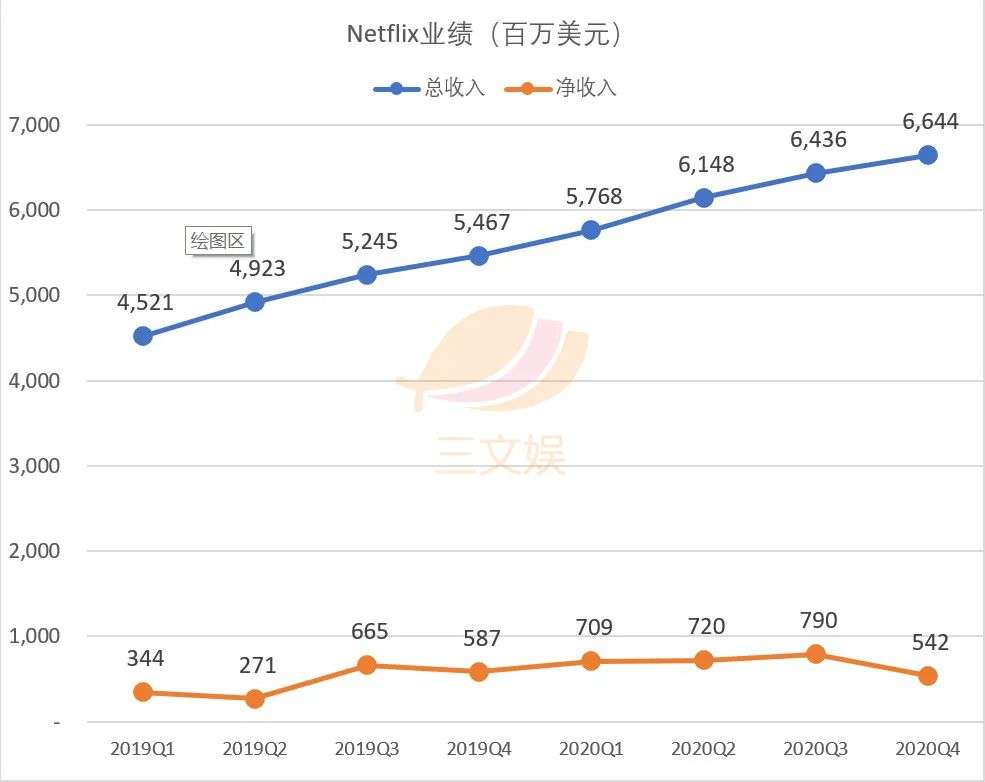

付费会员数的增长拉动了公司营业收入的增长。2020年第四季度,营业收入达66.44亿美元,同比增长21.5%。2020年全年,Netflix实现了250亿美元的年收入,同比增长24%。与此同时,营业利润增长了76%,达到46亿美元。

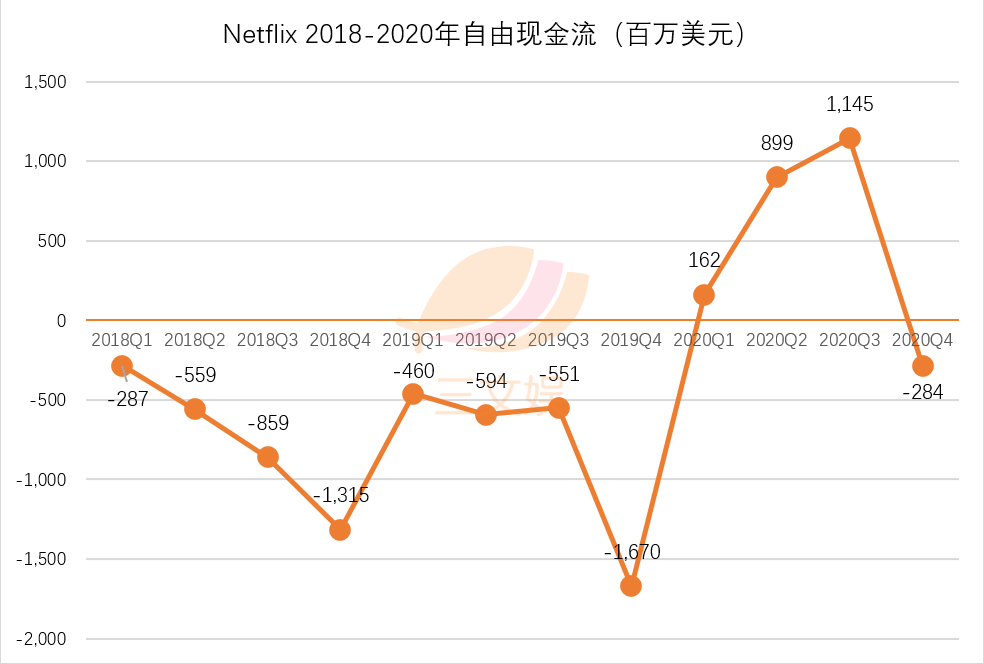

第二点引发人们关注的是,Netflix公司不俗的现金流表现。2020年第四季度,公司的自由现金流量为-2.84亿美元,远远优于2019年同期的-17亿美元。这使得Netflix在2020年全年的自由现金流扭负为正,达到19亿美元——这是自2011年以来,Netflix现金流首次为正。

超过预期的付费会员增长以及不俗的现金流表现,今年的Netflix公司可谓交出了一份令资本市场满意的答卷。因此,在一周前第四季度的财报公布后,Netflix的股价应声上涨。一天之内,涨幅最高达到17%。截至目前,该公司股价维持在556美元左右的位置,总市值2459.83亿美元。

海外市场贡献80%增长,多样的内容成为引擎

2020年全年,Netflix公司53.7%的营业收入来自于北美以外的市场,并且有83%的付费净增值皆来此这部分地区。其中,EMEA(欧洲、中东、非洲)市场用户增长最快,贡献了全年付费净增长额的41%;亚太地区是付费净增长额的第二大贡献者,净增长人数为为926万,同比增长65%。

一方面,海外市场的增长得益于Netflix在多语种原创内容上的发力。

英语剧集爆款频出。1月18日,Netflix原创剧集《王冠》(The Crown)获得第26届评论家选择奖6项提名。该剧集第四季于2020年11月份播出,不仅成功回拢了前三季的观众,在播出的前28天,观看第四季的会员数比此前任何一季都多。截至目前,全球观看《王冠》的会员数量已经超过1亿。由乔治·克鲁尼导演并领衔主演的英语电影《午夜的天空》(The Midnight Sky)在上线的四周内,吸引了全球7200万会员观看。

非英语的内容在拉动海外增长上同样功不可没。例如,德国历史剧集《蛮战》(Barbarians)以纯正的古典拉丁语发音在播放的三周内俘获了3700万会员观众,韩国恐怖剧集《甜蜜家园》(Sweet Home)吸引超过2200万付费会员,日本科幻惊悚剧集《弥留之国的爱丽丝》(Alice in Borderland)引发1800万观众的共鸣。

虽然这些内容本意是希望在母国引发热度,但影响范围却远比预料中的更为广泛。例如,法语剧集《亚森·罗宾》(Lupin)在上线后吸引近7000万会员观看,其播放量占据包括巴西、阿根廷、德国、西班牙等多个国家或地区排行榜第一名。

另一方面,在内容深度和题材类型上,Netflix也在努力迎合观众的胃口。Netflix公司在第四季度的致股东的公开信中写道:“我们也希望有一些热门作品成为文化思潮的一部分。”

2020年的热门剧集《后翼弃兵》(The Queen's Gambit)或是这句话的一个注解。这部剧集的主角是一名女性,她具有惊人的国际象棋天赋,并决心打破男性主导的国际象棋界建立的传统界限。在女性主义在全球范围内被广泛讨论的当下,这部电视剧集不可谓不是顺应了某种潮流。上线28天,《后翼弃兵》吸引了6200万会员观看,成为“Netflix最成功的系列剧集”。

内容拉动流媒体增长的剧情在Netflix公司身上持续上演。整个2020年,Netflix的电视剧集在全球搜索量最高的10部节目中占了9部,电影在搜索量最高的前10名中占了2部。

现金流为正,Netflix烧钱模式开始奏效

2020年,Netflix的自由现金流量达到19亿美元。这是自2011年以来公司现金流首次扭负为正。一方面,是受到疫情封锁的影响,2020年上半年部分影视节目未能顺利开拍,内容支出有所下降。另一方面则是会员收入的拉动作用,2018年以来,Netflix会员人数由1.11亿增长至2.04亿,平均收入从9.88美元增长至11.02美元,这使得公司每年实现40亿到50亿美元的收入增长。

(注:自由现金流=经营活动产生净现金流-购置财产与设备费用-其他资产变动)

于Netflix公司而言,这是一个重要的里程碑。该公司在第四季度致股东的公开信中写道:“我们相信,我们非常接近于实现可持续的正向现金流。对于2021年全年,我们预计将达到盈亏平衡。加上82亿美元的现金余额和7.5亿美元未提取的信贷额度,我们不再需要为日常运营筹集外部资金。”并将公司2021财年的营业利润率目标设定为20%,相较于2020年,提升了两个百分点。

“烧钱”的模式一贯有之。自2013年以来,Netflix不惜通过从外部大举借债来维持高昂的影视剧版权与原创内容上的投入,截至目前已经累计发债融资超过160亿美元。

花起钱来也是相当地不吝啬。公开资料显示,2017年至2020年,Netflix在内容上的支出分别为89亿美元、120亿美元、175亿美元、136亿美元。

采用“烧钱”模式来持续经营的流媒体平台并非Netflix一家。在HBO Max上线之前,华纳传媒的母公司AT&T就已经承诺,未来三年将为HBO Max豪投45亿美元,力争赶上竞争对手的内容储备。2019年,在Apple TV+发布前,苹果(AAPL.US)已经为其原创视频订阅服务花费60亿。

各大流媒体平台展开耗资不菲的军备竞赛的意图明显,是希望增加自家平台的内容储备,利用更多优质的内容从竞争对手手中夺过观众的视线。Netflix更是不惜举债来达成这一目的,期望用户增长带来的收入可以最终弥补公司的亏损和负债。

这样的模式风险显而易见,如若债务到期时Netflix仍无法收到足够的回报,那么该公司最终将被债务压垮。多年以来,市场一直在猜测,正向的现金流与公司破产,到底哪一个先到来。

而从目前来看,Netflix的这场豪赌似乎已经赢了。2020年所剩下的19亿的自由现金流,以及2021年盈亏平衡的预期,暗示着Netflix的“烧钱”模式终于开始奏效。

公司的首席财务官Spencer Adam Neumann在此次公开电话会议中表示,“为了保持对债券市场的熟悉和了解”,公司将维持资产负债表上大约100亿到150亿美元的债务,如果产生多余的现金,将通过股票回购计划返还给股东。

行业竞争加剧,2021年的Netflix还会是观众的首选吗?

2020年,全球笼罩在疫情的阴影之下,当全世界的人们都闭门不出时,Netflix为娱乐方式有限的各国民众提供了一个转念即达的欢乐入口,并且借此实现了有史以来最大数量的付费会员数增长——3700万。

短期来看,如果疫情的严峻事态尚不能解除,各国民众的生活方式未能改变,观众对于Netflix产品的需求或将有增无减。近期该公司在资本市场的喜人表现,或许也要部分归因于投资者们嗅到Netflix将持续逆势增长的可能性。

然而,2020年也是行业内激烈竞争的一年。迪士尼公司推出的Disney+、华纳媒体的HBO Max、苹果公司的AppleTV+ 等流媒体服务横空出世,并且开始在全球各个国家和地区攻城略地。其中,Disney+服务已然成为行业内一股不可忽视的新生力量,其上线第一年就实现大丰收,一举赢得全球8700万付费会员的青睐,成为迄今为止付费用户数量增长速度最快的流媒体平台。

显然,想要在此等激烈的行业竞争中获胜,做到家喻户晓的程度已经远远不够。Netflix必须持续改善自身内容和产品,成为消费者在流媒体娱乐方面的首选。

第四季度的致股东公开信的内容透露:“在瞬息万变的环境中,灵活性和适应性至关重要。目前Netflix有500多个作品正在后期制作中,准备在平台中播出,并计划在2021年,每周至少发布1部新的原创电影。”

除了加紧筹备内容的创作,还有产品功能上的改进。2020年,Netflix增强了父母的控制功能,包括允许家庭成员通过标题级别或者内容成熟度评级过滤内容,向父母出具每周一次的“儿童活动报告”等等。此举满足了部分家庭会员用户的需求。

2021年,Netflix将全面上线全新的Shuffle Play随机播放功能,让患有“选择困难症”的用户可以轻松无压力地观看节目。该功能曾在2020年小规模测试,获得了测试者不错的评价。在第四季度财务会议上,Netflix已经明确,在今年上半年内,会将新功能正式开放给全球的用户。Netflix的首席产品主管Greg Peters表示,大部分用户在来到平台之前,都没有既定要观看的目标视频,Shuffle Play则可以帮助他们缩短选择的时间。

无论是全球付费会员数量突破2亿人大关,还是自由现金流量由负向正的转变,对Netflix公司而言,这或许代表了一个阶段的终结,也更加预示着一个新的起点。如今的流媒体行业正在步入百花齐放的繁荣时代,如何在愈发激烈的竞争中持续赢得用户关注的目光,成为消费者的首选,将是Netflix在这一阶段面临的最重要的课题。

(编辑:林喵)