本文转自微信公众号“中信建投非银金融研究”。

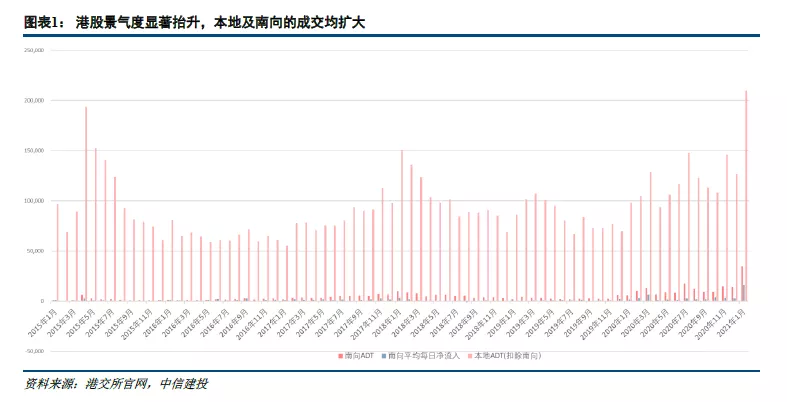

港股景气度显著抬升,2021年1月现货市场与衍生品市场数据均亮眼

根据香港交易所(00388)官网公布的日数据进行统计,2021年1月,现货市场方面:香港股市每日成交金额为2449亿港元(其中南向单边为348亿,占比14.2%),同比增长135.6%,环比增长73.9%;北上每日成交金额(双边)为1384亿元,同比增长184.4%,环比增长54.4%。

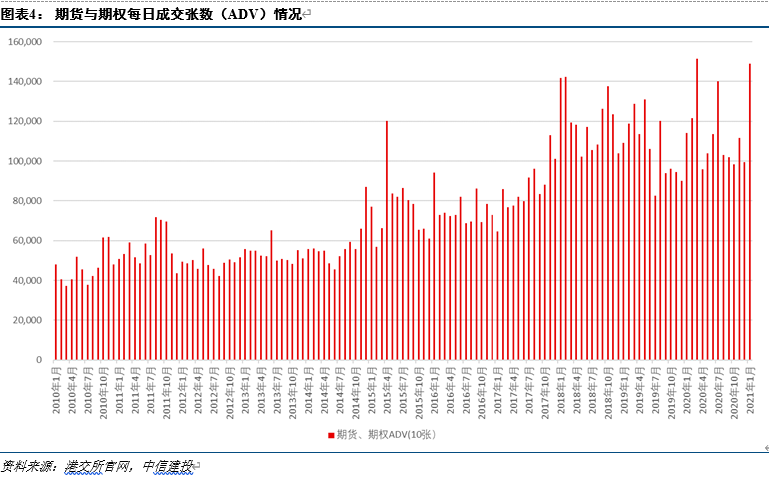

对港交所可收费部分进行标准化处理,“经调整ADT”同比增长158%,环比增长67.3%;衍生品市场方面:期货每日成交张数为46.9万张,同比上升4.2%,环比增长42.2%;期权每日成交张数为101.7万张,同比增长51.6%,环比增长57.6%。

“连水换鱼”效益加速显现,互联互通扩大+新经济赴港上市均加速

互联互通进一步扩大,北上成交及南下成交均呈现放大趋势,尤其是内地资金南下2021年1月累计净买入已达到3106亿港元(2020年全年为6721亿港元),平均每日净买入为155.3亿港元(2020年平均为29.7亿港元),主要是由于1)新发基金发行火爆,且可配置港股的基金显著增多;2)资金寻求“更高性价比”资产。

从总量角度看,北上南下均有巨大提升空间,目前外资A股占比仅为2.78%,显著低于亚太主流股市,港股通累计净买入仅为2万亿港元,占港交所主板整体市值仅为4%。

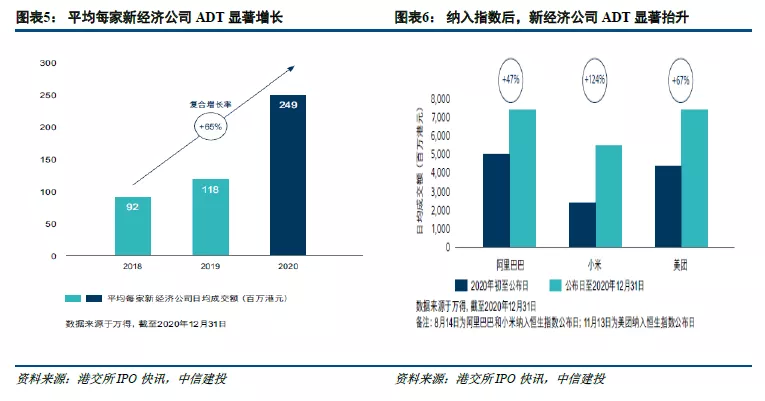

基于此前首发报告《香港交易所:港交所乘风破浪,迎接互联互通大时代》所述,随着新经济公司的陆续上市,整体市场的组成结构将得到优化,港交所对国际投资者及大陆投资者的吸引力显著扩大,双边网络效应明显提升,港股的流动性与换手率进一步提升,从而提升港交所的盈利能力。

我们观察到,新经济公司赴港上市的步伐明显加速,IPO储备强劲,整体汇聚效应有望进一步抬升。在基准情形测算下,我们预计至少新增4万亿港元市值,而且快手-W(01024)、哔哩哔哩(BILI.US)、抖音、拼多多(PDD.US)、携程(TCOM.US)等明星项目若赴港上市,整体拉动效应将更明显。

短期、中期、长期均可关注,持续推荐

短期来看,主要是预期差+认知差的叠加效应。港股景气度抬升,主流券商分析师的盈利预测可能低估;新发基金对港股市场关注度提升,认知交易所商业模式(主流交易所均具备长牛属性)及核心资产稀缺性后,积极配置。

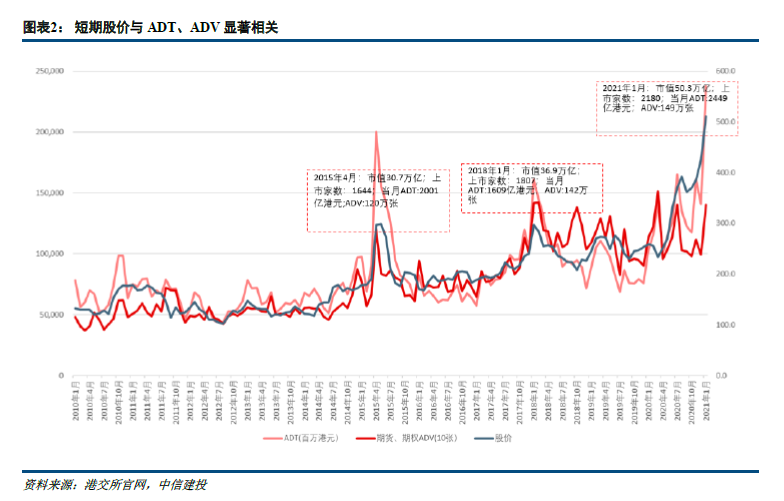

而且我们研究发现,短期股价与现货市场为主的每日成交金额(ADT)以及衍生品市场为主的每日成交张数(ADV)的变化趋势高度相关,目前处于显著的上升通道(见图表2)。

中期来看,港交所显著受益于中国资本化率的提升,其自身的成长性在加速兑现。相比发达国家,中国的资本化率仍处于较低水平,股票市值/GDP显著偏低。

对于公司而言,中期的主要内生增长在于:新经济巨头在港上市的拉动效应显著加速,对现货市场与衍生品市场均有持续的促进作用;中期的主要外生增长在于:港交所目前是新经济巨头上市的最优选择,明星IPO储备强劲;衍生品市场加速发展,新产品持续上架,A股衍生品如落地,有望带来强劲增长。

长期来看,港交所是中国资本渐进式开放进程中的必要连接器,具备显著政策红利,是核心优质稀缺资产。公司的ROE长期维持在20%以上(除了2016年18.6%),现金流充沛,派息率长期维持在90%。若以更长期的视角,即使扩量成长阶段结束,进入成熟期,公司所拥有的数据资产具备极大变现价值,技术服务(SaaS)亦具备极大发展潜力。

参考伦交所的发展路径,其通过收购指数公司、技术公司、交易后服务公司等,拓展业务链条,提升在清算结算、信息数据等业务的竞争力,从而使得数据服务占比收入端40%,估值逻辑已切换为数据IT公司。

假设历史与现在一样,目前景气度已达到2018年水平,但远未到2015年水平

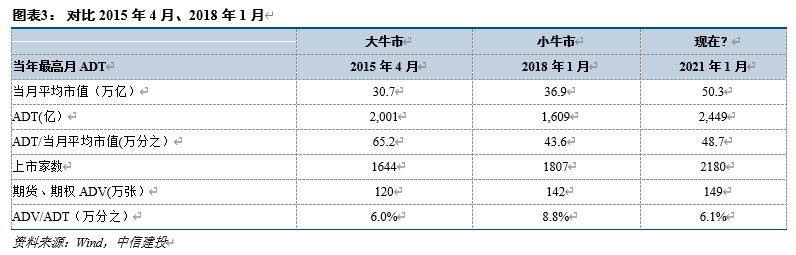

我们假设历史跟现在一样,行业结构与投资者结构相同,回顾2015年4月与2018年1月两个月份,2015年4月的平均市值为30.7万亿港元,1644家上市公司,当月ADT为2001亿港元;2018年1月的平均市值为36.9万亿港元,1807家上市公司,当月ADT为1609亿港元。

而2021年1月的平均市值为50.3万亿港元,2180家上市公司,当月ADT为2449亿港元。若我们以ADT/平均市值衡量交投活跃度,2015年4月的水平为万分之65.2,2018年1月为万分之43.6,而2021年1月为万分之48.7,已经达到2018年1月的水平,但还未达到2015年的水平。

另外,从期货、期权ADV来看,目前从规模已经超越2015年4月及2018年1月,但衍生品市场近年来ADV成长明显,整体渗透率有所提升,目前ADV/ADT对比2018年1月仍处于较低水平。

2021年不一样的地方在于:南下资金占比已经显著提升,新经济巨头活跃的持续性较强

2015年二季度,南下ADT占比仅为2.2%,2018年一季度,南下ADT占比有所提升,但仍只有6.8%。2021年1月,南下ADT占比已达到14.2%,对市场的影响程度显著提升。2018年4月上市制度改革后,新经济公司加速涌入香港市场,备受资金青睐,而且随着“交易东移”趋势显现与市场结构的变化,新经济公司的ADT不断增长。

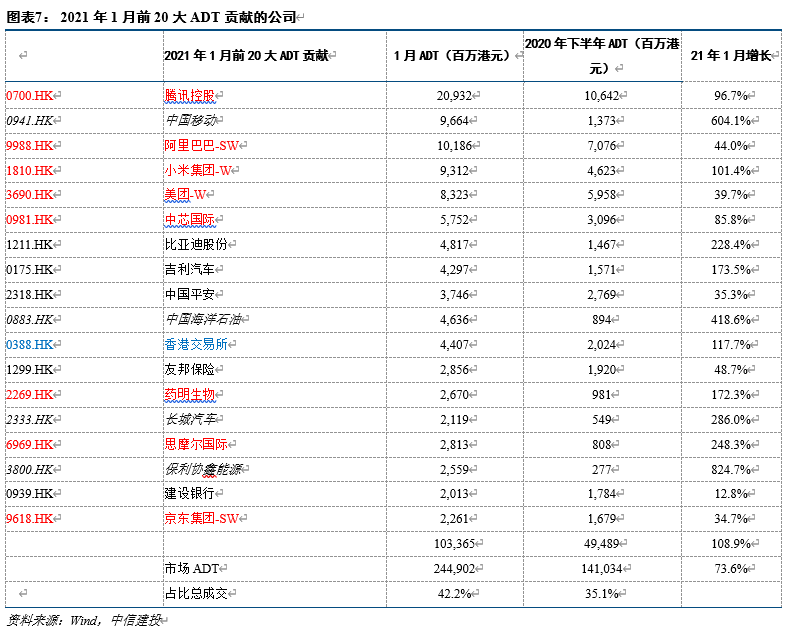

近期的快手也成为新晋“冻资王”。从2021年1月前20大ADT贡献的公司来看,腾讯(00700)、阿里巴巴-SW(09988)、小米-W(01810)、美团-W(03690)、中芯国际(00981)、药明生物(02269)、思摩尔国际(06969)、京东-SW(09618)等均为新经济巨头,活跃度的持续性更强.

而中国移动(00941)、中海油(00883)、长城汽车(02333)、保利协鑫(03800)能源等的活跃度显著放大,行业偏传统,预计活跃持续性也较弱。

投资建议:提升目标价至622港元,维持“买入”评级

在基准情形下,根据2020年底香港主板市值为47.5万亿港元,综合考虑新经济巨头赴港上市节奏的加速以及整体香港市场景气度的抬升,给予2021年香港平均市值为55万亿港元,换手率相对2020年提升20%(仍显著低于2015年的水平)。

我们预计2021年的ADT为1980亿港元,2020年-2022年公司的收入为190.1、247.8和273.9亿港元,归属公司股东净利润为115.1、157.1和175.1亿港元。

此外,由于港交所具备1)享受中国大陆经济增长及资本化率提升的制度红利,连接器的角色不仅重要且必要;2)在地域及产品品类均具备垄断性;3)得益于交易费率高于欧美,成本管控优异,港交所盈利水平领先全球;4)近年来扩容速度明显加速等优势,其估值水平高于同业平均,且PE中枢不断抬升。

综上所述,我们提升对公司的目标价622港元,相当于2021/2022年的50/45倍PE,维持买入评级。

在乐观情形下,若考虑新经济巨头在今年赴港上市速度显著加快,提前登陆港股,整体对ADT的增加效应,保守预测新增300亿ADT,以2300亿ADT作为预测标准,并预期衍生品市场随之增长,得出2021年的收入为286亿港元(同比增长51%),净利润为185亿港元(同比增长61%),2021年50倍PE对应市值为9250亿港币,目标价为730港元。

风险提示:成交额不达预期,政策风险,疫情爆发风险。

(编辑:李均柃)