1月31日晚,香港交易所网站正式挂出诺辉健康PHIP版招股书。据智通财经APP了解,诺辉健康预计2月在港上市,计划集资3亿美元(约23.4亿港元)。高盛(亚洲)有限責任公司和UBS

Securities Hong Kong Limited(瑞银)为其联席保荐人。

PHIP版招股书最新披露诺辉健康独立非执行董事名单,其中,吴虹教授和李国栋医生颇为亮眼。吴虹教授是北京大学生命科学学院院长兼讲席教授,欧洲分子生物学组织协会成员和美国科学促进会院士,先后取得了中国北京医学院(现北京大学医学部)医学学士学位、美国哈佛医学院生物化学和分子药理学博士学位。据悉,诺辉健康是吴教授以“独董”身份站台的唯一企业。李国栋医生是香港家庭医学的私人执业专科医生,香港赛马会名誉董事以及香港圣公会福利协会有限公司董事会主席,曾任智经研究中心主席,现任理事。同时,李医生也是银紫荆星章和太平绅士。

诺辉健康招股书显示,此次上市募资主要用于旗下明星产品常卫清的大规模商业化及进一步开发;为噗噗管的持续销售及营销提供资金;并在不同人群中进行更多常卫清和噗噗管的临床评估;产品研发以进一步发展公司的管线产品;潜在收购或外部引进候选产品以及一般公司用途等。

2020年11月9日,结直肠癌早筛产品“常卫清”正式获得国家药品监督管理局(NMPA)颁发的创新III类医疗器械注册证,拿下了“中国癌症早筛第一证”。据智通财经APP了解,业内尚无任何其他同类产品启动癌症早筛大规模前瞻性注册临床试验。

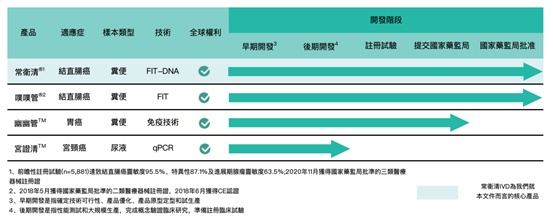

招股书显示,诺辉健康的产品管线覆盖中国十大高发癌种的三种: 结直肠癌、胃癌、宫颈癌。目前,其自主研发的两大结直肠癌筛查产品常卫清®及噗噗管®均已正式开始商业化并上市销售,成为该公司的主要收入来源;基于粪便的自检胃癌筛查测试产品幽幽管®已于2020年11月完成国家药监局注册申请的提交;非侵入性家用尿液宫颈癌筛查测试产品宫证清已进入后期开发阶段,预期将于2021年启动注册临床试验。

作为中国首个和目前唯一一个获得国家药品监督管理局批准的癌症早筛产品,常卫清完成了中国首个癌症早筛大规模前瞻性多中心注册临床试验,是诺辉健康耗资1亿美元重金打造的旗舰产品。常卫清经国家多项权威临床共识推荐,并于2021年1月15日进入中国首部结直肠癌筛查指南。该指南得到了国家卫健委疾控局委托和指导,国家癌症中心牵头,由中国结直肠癌筛查与早诊早治指南指定专家组历经9个月完成。噗噗管是中国首个获国家药监局批准的自检FIT筛查产品,同时根据弗若斯特沙利文调研显示是2019年中国最畅销的自检FIT筛查产品。

以上两款产品有效互补,覆盖了不同风险水平的目标人群。噗噗管面向中国6.3亿结直肠癌平均风险人群,居家自测使用方便。常卫清面向中国1.2亿结直肠癌高风险人群,表现出全球最佳临床效果,NPV(阴性预测值)达到99.6%,最大程度避免漏检。

港交所于2018年修改《上市规则》引入18A章,突破性地允许未盈利生物科技公司赴港上市。与多数处于验证或研发期,尚没有收入的生物技术公司不同,诺辉健康是极少数走完产品设计、研发、临床试验、产品注册以及商业化全流程的生物高科技公司,从基因靶点选择及优化、产品研发、预临床、入选国家药监局创新绿色通道、完成大规模前瞻性多中心注册临床到拿下药监局审批,开创了药监局历史上新的适应症类别、正式步入商业化的全面探索。诺辉健康两大核心候选产品常卫清和噗噗管均已上市销售并成为公司当前主要收入来源。

从公司收入端来看,2018年及2019年,诺辉健康实现营收分别为1881万元和5830万元,作为市场开创者,充分拿到了中国结直肠癌筛查市场的增长红利。中国结直肠癌筛查的市场规模由2015年的25亿元增长至2019年的30亿元,预期将快速爆发至2030年的198亿元,实现18.7%的复合年增长率。同时,诺辉健康产品管线布局的胃癌和宫颈癌的筛查市场规模也有望在2030年分别达到157亿元和133亿元。

2020年上半年诺辉健康实现营收1050万元。招股书中公司的说明是“由于限制进入医疗机构,全球COVID-19爆发已严重影响癌症筛查行业。体检中心为我们的主要销售渠道,因此,我们于2020年上半年的销量、收入及盈利能力受到COVID-19爆发的负面影响。”

据诺辉健康招股书,随着疫情减缓,“常卫清的出货量于2020年下半年迅速恢复,于2020年第三季度及2020年第四季度分别录得约61,400单位及162,100单位,较2019年同期,同比分别增加17.6%及60.7%。”新冠改变了消费者的行为模式,大大提升了大众对居家检测的需求和对无症状疾病的风险认知。

招股书披露在报告期内,从2018年至2020年6月30日止,诺辉健康的净亏损额从人民币224.9 百万元增至人民币552.9百万元。根据会计信息谨慎性要求,公司优先股公允价值损益在资产负债表中被列为负债项目。集团负债上涨的主要原因来自集团发行的一系列优先股,并将该金融工具列为公允价值计入损益的金融负债。当集团估值上涨,相应的金融负债也随之上涨,但实际上这部分属于会计亏损而非经营亏损,不是实际现金流出导致,不影响公司的实际运营。据招股书,公司扣除优先股亏损,其他金融负债变动的公允价值亏损,以及股份为基础的付款开支等非经营性损益后净亏损在2018年、2019年和2020上半年分别为0.77亿元、1.24亿元和0.54亿元。

同时公司报表显示,公司银行存款及三个月以上定期存款截至2020年9月30日为6.53亿。2019年公司经营活动现金流出净额0.75亿,2020年9月30日经营活动现金流出净额0.89亿,资金充裕。

市场战略方面,诺辉健康主打多元化市场战略。主要渠道覆盖临床、体检以及保险、直营电商等多点齐发。据招股书,截至2020年9月30日,覆盖约119个城市、235家体检中心、36家保险公司、316家医院及诊所、457家药店、78个网上平台、超过1000个外包销售团队、超过40家科研机构。

销售费用方面,2019年,公司销售费用为7560.9万元,同比增长191.26%;2020年上半年销售费用为2091.2万元,同比增长50.38%。作为中国癌症早筛市场的开拓者,当前并没有同赛道竞争产品获批,这就意味着诺辉健康需要独自承担教育市场的费用,营销费用的提高也从侧面反映出公司产销规模的扩大。

研发决定生物高科技公司未来的增长引擎,诺辉健康披露“由于我们继续推进我们的候选产品及开发新的候选产品,预期于未来几年产生巨额研发成本。”据诺辉健康招股书,“截至2018年及2019年12月31日止年度以及截至2019年及2020年9月30日止九个月,研发开支占收入的百分比分别为78.5%、45.3%、48.8%及49.2%。研发成本主要包括员工成本、临床试验及服务开支、研发材料及设备成本及其他开支。”

行业先行者的红利来自巨大的先发优势。诺辉健康旗下常卫清从研发到临床历经4年完成产品研发和预临床,此后在NMPA创新绿色通道加速下再历经3年注册临床拿到中国早筛第一证。业内跟随者如果采用一样的路线,在没有创新绿色通道情况下至少需要4-5年的时间,很难追赶头部企业的发展速度。

运营方面,诺辉健康在杭州的生产设施经GMP认证。拥有当地卫健委认证并颁发执行许可证的北京和杭州的第三方医学检验实验室,总测试产能为每年150万次。广州实验室测试设施将于2021年第一季全面投入运作,预计实现每年新增50万次测试产能。”癌症筛查和IVD行业中,第三方实验室的成本都是固定成本,因此在检测量上升时,单位成本会显著下降。随着诺辉商业化进程加快,出货与检测放量,先行者的成本规模优势会在2021年逐步放大。

诺辉健康的投资方阵容亮眼,全球一线机构投资者及国内顶级创投和生物科技专业投资基金多有加持。尤其值得关注的是,诺辉健康E轮的领投方Rock Springs也是美国癌症早筛标杆Exact Sciences(精密科学)的投资方。精密科学目前市值超过230亿美元,连续多年高歌猛进,以中国的人口和市场规模,中国的下一个精密科学也许就在今年启航。