本文来自“Kevin策略研究 ”,作者:刘刚 王汉锋等。

近期,美股市场上出现的个人投资者驱动部分个股大涨“逼空”机构的案例引发广泛关注,进而衍生出对于美股市场是否出现“非理性亢奋”迹象甚至由此引发潜在风险的担忧。这一担忧的大背景是,疫情以来持续的低利率环境、充裕的流动性、以及财政大规模转移支付下居民可支配收入增加导致散户入市热情增加,而高涨市场下的赚钱效应和低资金成本又助推了边际“加杠杆”的冲动。

那么问题来看,该如何从微观结构上刻画美股市场情绪的高低、仓位和杠杆的多寡,及流动性的充沛程度?我们以一些常用且可得指标为基础,勾画情绪杠杆与资金情况,但也并非完全枚举穷尽。

要明确的是,除非到了极端水平,单纯靠情绪仓位等技术指标不能作为判断市场中期趋势的绝对依据,更多时候是助推的催化剂,即为同步而非领先指标。

一、市场情绪:VIX、超买超卖、AAII个人投资者情绪、Market Vane交易员情绪,Put/Call比例

二、市场形态:200天均线占比,上涨下跌占比,指数与个股趋同度

三、投资者结构与参与度:美股整体投资者结构、机构持股比例、散户成交占比

四、杠杆水平:融资余额与隐含杠杆、未平仓期权规模

五、金融市场流动性:Libor/FRA利差、商业票据利差、货币互换、信用利差

焦点讨论:如何刻画并监测美股的情绪、形态、参与者、杠杆与流动性

近期,美股市场上出现的个人投资者驱动部分个股大涨的案例引发广泛关注,进而衍生出对于美股市场是否出现“亢奋”迹象甚至由此引发潜在风险的担忧。这一担忧的大背景是,疫情以来持续的低利率环境、充裕的流动性、以及财政大规模转移支付下居民可支配收入增加导致散户入市热情增加,而高涨市场下的赚钱效应和低资金成本又助推了边际“加杠杆”的冲动。

那么面对这一市场环境,摆在我们面前的问题是如何从微观结构上刻画美股市场情绪的高低、仓位和杠杆的多寡,及流动性的充沛程度?诚然,对于参与者众多、总市值规模高达44万亿美元的美股市场而言,想要做出精准刻画并不现实,特别是内部结构的差异,更何况一些通过场外和衍生品实现的交易缺乏公开数据。

因此本文中,我们以一些常用且可得指标为基础,勾画情绪杠杆与资金情况,但也并非完全枚举穷尽。

要明确的是,除非到了极端水平,单纯靠情绪仓位等技术指标不能作为判断市场中期趋势的绝对依据,更多时候是助推的催化剂,即为同步而非领先指标。例如超买、拥挤交易或高杠杆在一些诱因下加大市场压力,反之亦然。具体来看,

一、市场情绪:VIX、超买超卖、AAII个人投资者情绪、Market Vane交易员情绪,Put/Call比例

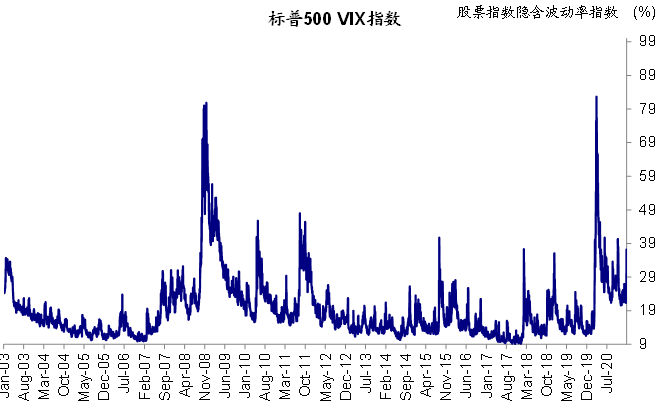

i. VIX:是美股最为常用的刻画风险情绪的晴雨表,其本质是一系列标普500指数未来30天期权隐含的年化预期波动率,具有均值回归、肥尾分布、短期自相关性,无法提供择时依据、且VIX产品时间价值损耗一系列特征(《处于历史低位的波动率意味着什么?》)。

近期VIX跃升,上周三单日波幅创2018年2月5日以来新高,甚者超越2020年疫情期间波幅,略显异常。2018年2月5日VIX大幅跳升导致看空VIX的ETF产品XIV被迫清盘,并导致一系列锚定波动率的策略如风险平价承受明显损失,进而放大了波动。

ii. 超买超卖:超买并非一定以大跌收场,也不是市场长期趋势的依据,但叠加其他催化剂会放大波动。近期大跌后,超买已明显缓解。

iii. AAII个人投资者情绪:通过周度问卷采样调查个人投资者对未来6个月多空情绪,这一指标高点出现在2020年11月,今年以来持续回落,与近期感知上的“散户亢奋”不符。

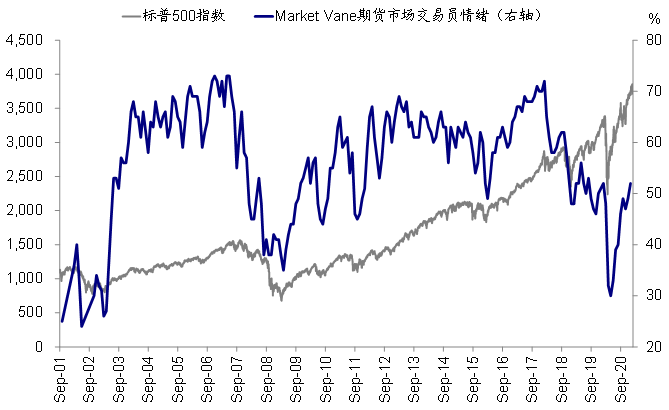

iv. Market Vane期货市场交易员情绪,12月底处于52%的中性水平。

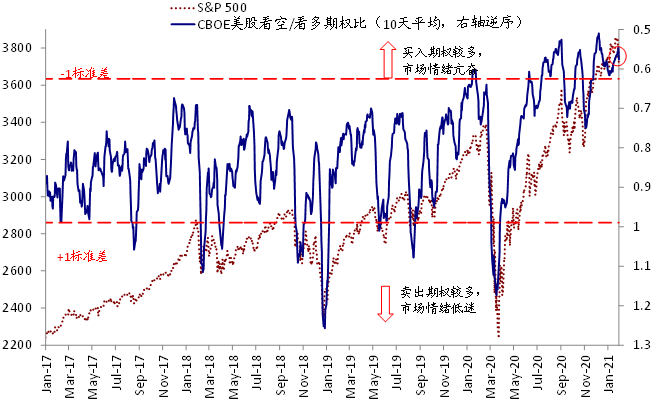

v. Call/Put比例:反映期权市场多空成交比例,目前为1.74,亢奋程度有所回落,但依然超过历史均值一倍标准差1.6。

图表1: VIX是美股最为常用的刻画风险情绪的晴雨表,其本质是一系列标普500指数未来30天期权隐含的年化预期波动率

图表2: 超买超卖是衡量市场短期情绪饱满度的指标,超买并非一定要以大跌收场,也不是市场长期趋势的判断依据

图表3: Market Vane期货市场交易员情绪,12月底处于52%的中性水平

图表4: Call/Put成交比例目前为1.74,亢奋程度有所回落,但依然超过历史均值一倍标准差1.6

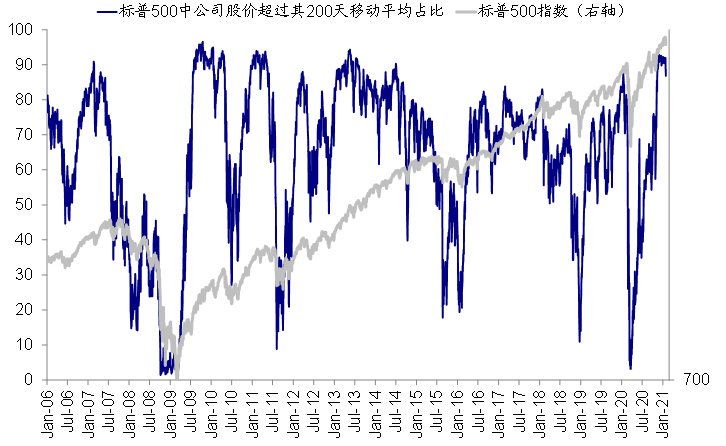

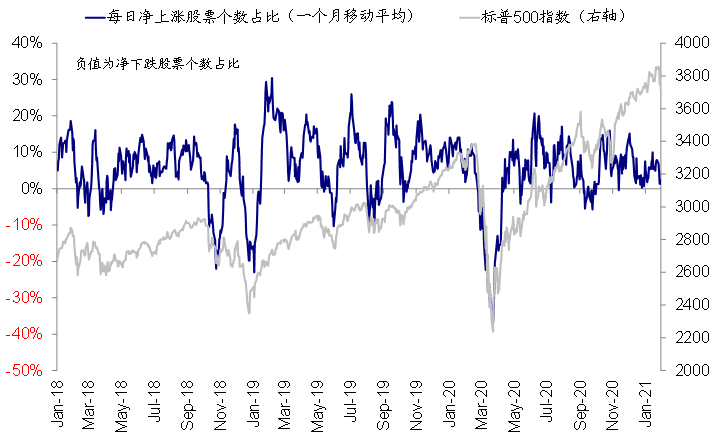

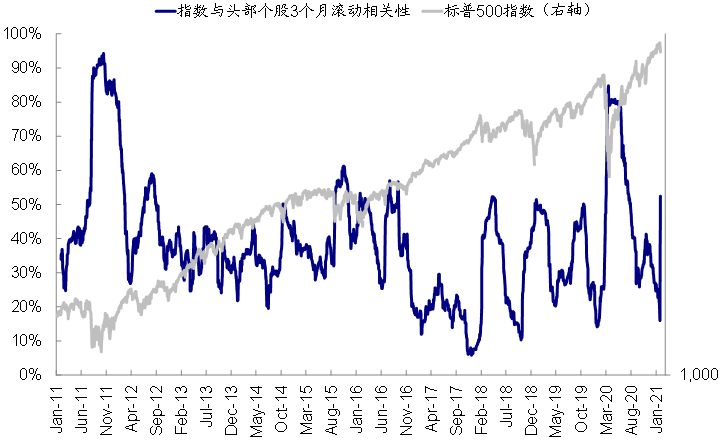

二、市场形态:200天均线占比,上涨下跌占比,指数与个股趋同度

i. 200天均线以上个股占比:刻画市场涨跌强度,当前标普500指数为86.8%,从12月底的92%略有回落,但仍处高位。

ii. 上涨下跌家数占比:衡量市场表现集中度,过高时表明整体情绪亢奋;两者背离时,如指数上涨但比例下降则表明指数为较少个股驱动,去年12月以来即是如此。

iii. 指数与权重股隐含波动率相关性:衡量指数与权重股趋同度,处于低位意味着市场和权重股“背离”较大,上周波动前降至16%的低位,周五飙升至52%的相对高点。

图表5: 200天均线以上个股占比,当前标普500指数为86.8%,从12月底的92%略有回落,但仍处高位

图表6: 上涨下跌家数占比,过高时表明整体情绪亢奋,而两者背离时,如指数上涨但这一比例下降则表明指数更多为较少个股驱动

图表7: 指数与权重股隐含波动率相关性,处于低位意味着市场和权重股的预期波动明显“背离”,上周波动前降至16%的低位,周五飙升至52%的历史相对高点

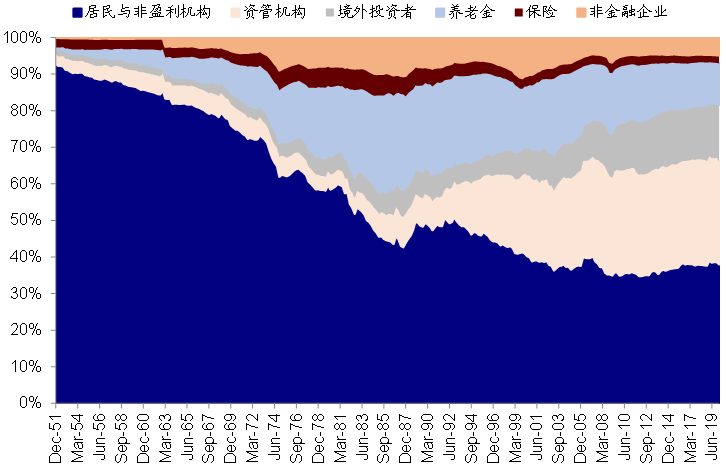

三、投资者结构与参与度:美股整体投资者结构、机构持股比例、散户成交占比

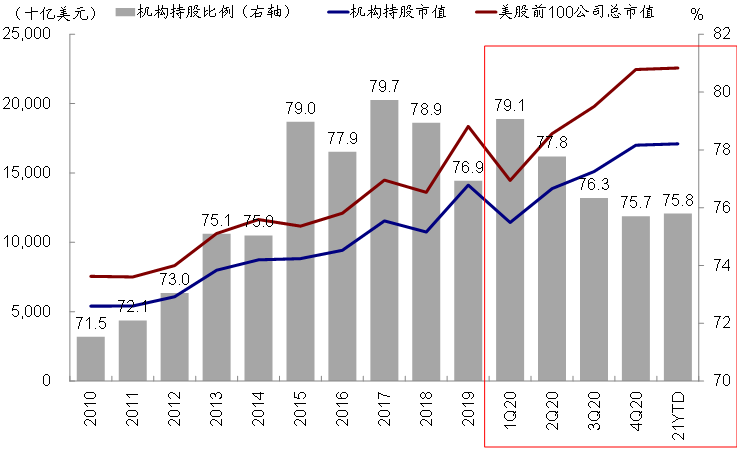

i. 美股市场投资者结构:源自美联储金融账户表,是对美股市场参与者相对最全面的刻画,但目前只截止三季度。最新数据显示,居民与非盈利机构持股占比从一季度的38%升至39.1%,一定程度上说明美股市场的确出了散户化的迹象。

不过需要说明的是,根据美联储定义,由于这一账户为“残差项”,会包含其他所有无法统计的机构(如部分对冲基金、私募股权基金等等),因此如果直接用这个指标作为个人持股占比的衡量的话,会明显高估(《解析美股投资者结构与居民资产负债表》、《美国“影子银行”初探》);

ii. 机构持股比例:主要投资机构会定期向SEC披露其持仓情况(13F表格),我们可以以此倒推出持股比例。从我们整理的美股前100大个股机构持股比例看,机构持股2020年以来持续回落,从79%降至75.8%左右,与个人投资者参者度增加不无关系。

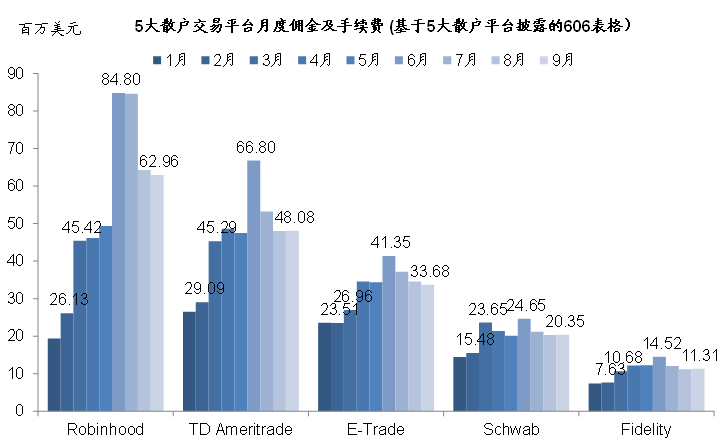

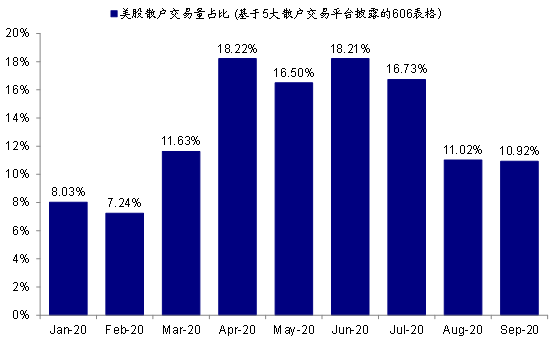

iii. 散户交易和佣金贡献:SEC要求主要的散户交易平台定期披露其交易和佣金数据(606规则),我们汇总美国5家个人投资最为常用的平台,如Robinhood、TD Ameritrade等,发现其交易佣金二季度为高点;这5家平台的交易量占美股总成交的比例二季度一度攀升至18%的高点,三季度有所回落。

图表8: 三季度数据显示,居民与非盈利机构持股占比从一季度的38%升至39.1%,一定程度上说明的确出了散户化的迹象

图表9: 美股前100大个股的机构持股比例看,机构持股2020年以来持续回落,从79%将至75.8%左右

图表10: 我们汇总美国5家个人投资最为常用的平台,如Robinhood、TD Ameritrade等,发现其交易佣金在6月达到最高点

图表11: 且通过这5家平台的交易量占美股总成交也持续攀升,二季度一度高达18.2%,三季度有所回落

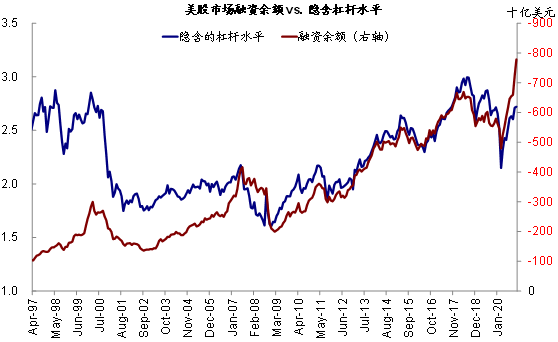

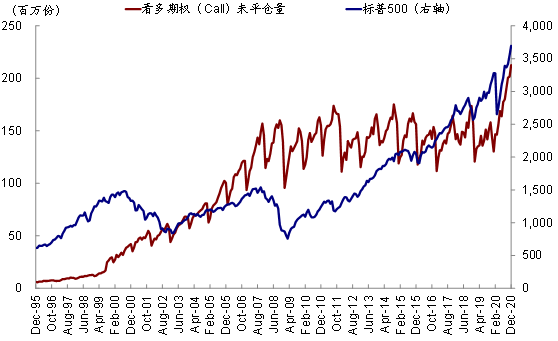

四、杠杆水平:融资余额与隐含杠杆、未平仓期权规模

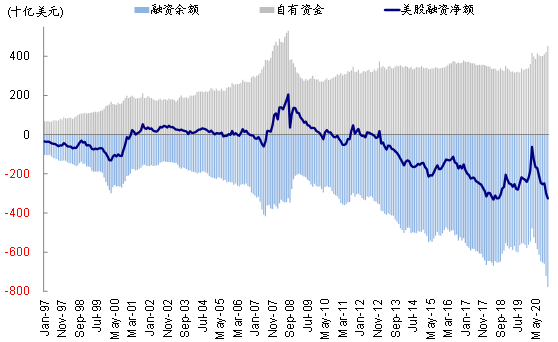

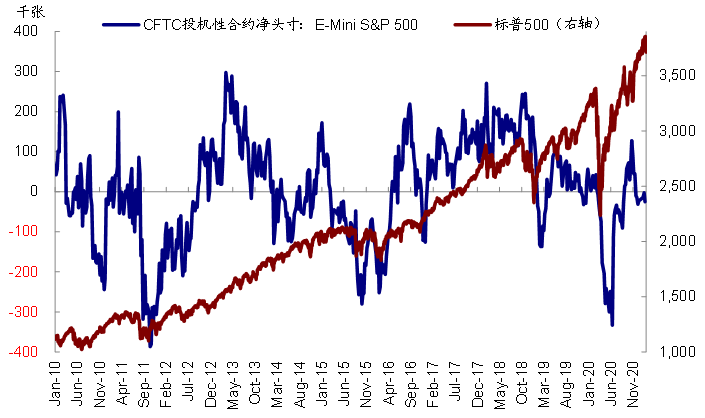

i. 融资余额与隐含杠杆:通过券商融资买入(buying onmargin)规模需要定期披露,这一加杠杆方式可以近似看作以个人投资者为主。截止12月的最新数据显示,融资余额超过7780亿美元的历史高点,占美股总市值的1.1%;不过由于自有资金规模在同样增加,因此隐含的杠杆水平为2.72,低于2018年中接近3倍杠杆的高点。

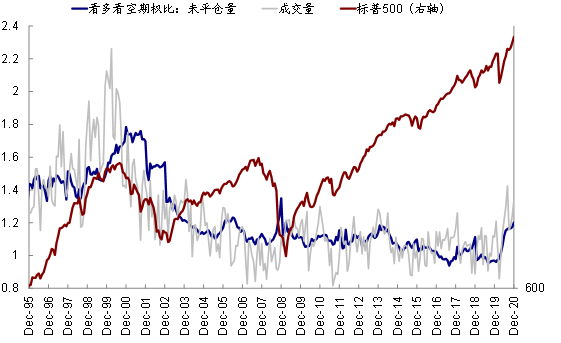

ii. 期权未平仓量:通过期权也可以实现加杠杆的目的,2020年下半年以来,芝加哥商品交易所(CBOE)所有未平仓的看多期权(CallOption)量激增至212万份,较上半年大幅增长30%,也使得多空未平仓量比例升至2008年以来的高位。

图表12: 截止12月的最新数据显示,融资余额超过7780亿美元的历史高点,占美股总市值的1.1%

图表13: 不过由于自有资金规模在同样增加,因此隐含的杠杆水平为2.82,低于2018年中接近3倍杠杆的高点

图表14: 2020年下半年以来,芝加哥商品交易所(CBOE)所有未平仓的看多期权(Call Option)量激增至212万份,较上半年大幅增长30%

图表15: 也使得多空未平仓量比例升至2008年以来的高位

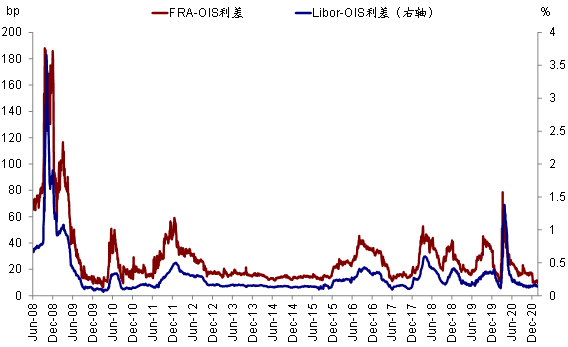

五、金融市场流动性:Libor/FRA利差、商业票据利差、货币互换、信用利差

i. Libor/FRA-OIS利差:由于参与者主体为银行等金融机构,因此主要衡量金融系统内的流动性情况,这也是为什么2008年这一指标飙升而2020年3月疫情爆发时并没有的主要原因,因为本轮疫情危机主要发生在非金融企业而非金融体系。目前二者均处于历史低位,表明金融体系流动性依然非常充裕。

ii. 商业票据:是企业短期融资的主要渠道,因此更多衡量非金融企业的流动性状况,3月因为疫情冲击“冰封”现金流,使得商业票据利差一度飙升至远超2008年金融危机的高位。但目前这一水平也处于历史低位,表明企业融资市场流动性也依然充裕。

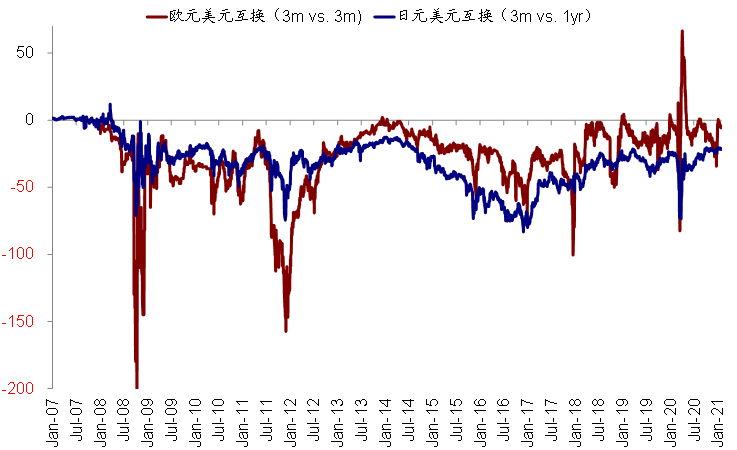

iii. 货币互换:美元与欧元日元互换利差(Swap),主要用以衡量全球美元的充裕程度,3月份美元流动性紧张一度导致这一利差飙升,但目前也处于低位。

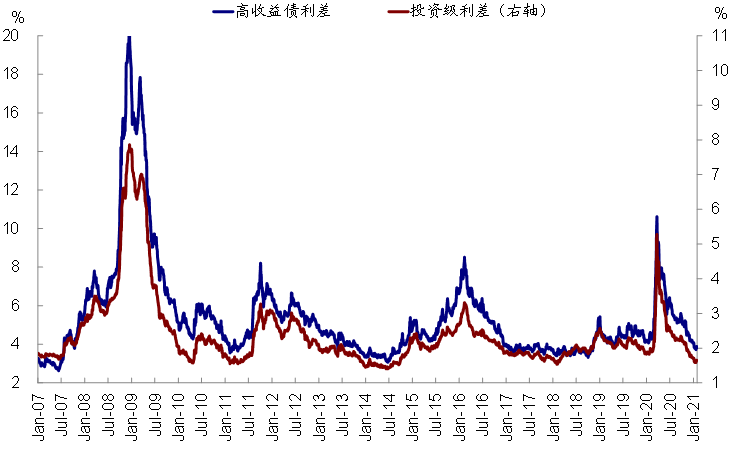

iv. 信用利差:投资级和高收益债的信用利差衡量长期企业的融资成本,在流动性紧张或者信用市场受到冲击时也会快速走高,2020年3月份即是如此,目前两者均处于历史低位,得益于美联储“扭曲”债券市场定价和大量的流动性投放。

图表16: Libor/FRA-OIS利差主要衡量金融系统内的流动性情况,目前二者均处于历史低位,表明金融体系流动性依然非常充裕

图表17: 商业票据利差目前也处于历史低位,表明企业融资市场流动性也依然充裕

图表18: 美元与欧元日元互换利差(Swap),主要用以衡量全球美元的充裕程度,目前处于低位

图表19: 投资级和高收益债的信用利差衡量长期企业的融资成本,在流动性紧张或者信用市场受到冲击时也会快速走高,2020年3月份即是如此

综合上文指标监测,不难看出,当前美股市场情绪和形态指标多数都处于较为饱满的状态、散户参与度增加、融资杠杆和期权仓位上升都使其容易受到外部扰动,但也并非都处于历史极值,后续需要关注动态变化。

此外,金融市场流动性依然充裕,并未出现收紧;我们认为基本面在新一轮财政刺激和疫苗接种加速的背景下也有望提供支撑

市场动态:VIX骤升,全球估值普跌;美元微涨,美股空头激增

资产表现:大宗>债>股;全球股市普跌,美元微升。美元计价下,大类资产排序为大宗>债>股;VIX多头、天然气、大豆、比特币等领先;韩国等新兴及发达市场主要股市均下跌。板块层面,美股各板块悉数下跌,能源、汽车与零部件、半导体、银行等板块领跌。美债利率回落,利差走阔。美元指数微升。

情绪仓位:VIX骤升、超买缓解,美股空头激增。过去一周,VIX一度骤升,各超买情况普遍缓解,美股投机性空头仓位大幅增加。

资金流向:美股和新兴市场加速流入。上周,美国和新兴股市加速流入,发达欧洲和日本流入略有放缓。

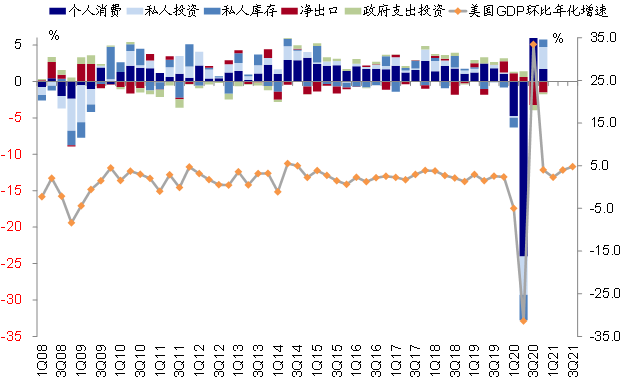

基本面与政策:美国4Q GDP略低预期,耐用品订单回落。四季度美国GDP年化环比增长4.0%,略低于预期,个人服务消费支出(1.8%)、非住宅(1.7%)和住宅投资(1.29%)是主要贡献,进出口拖累较大(-1.52%)。此外,12月制造业需求回落,资本品和耐用品订单均低于前值。12月新屋销售也有所下行。美股盈利预测调整情绪出现改善,但欧洲、日本、及新兴继续承压。

四季度美国GDP年化环比增长4.0%,略低于预期

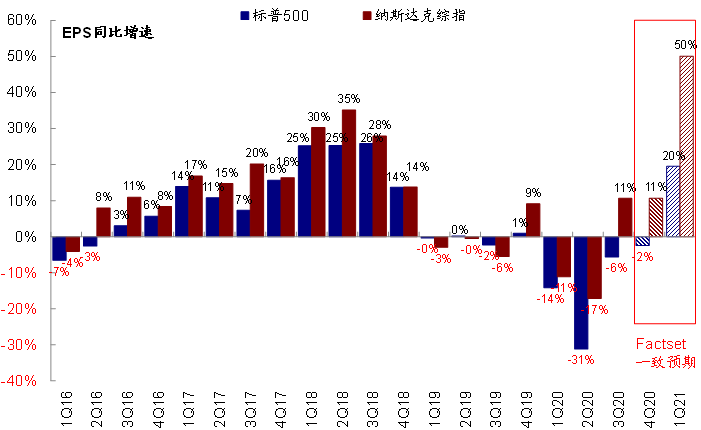

截止当前,标普500约36%的公司已披露预计,Factset当前一致预期四季度标普500 EPS同比增速-2.47%

市场估值:主要市场估值回落。当前美股12月动态PE降至21.5倍,而29.9倍的静态P/E略高于增长(1月Markit制造业PMI初值=59.1)和流动性(10年美债利率1.07%)能够支撑的合理水平(~29.2倍)。

(编辑:王岳川)