本文转自微信公号“书剑通信录”

导语

环信深耕即时通讯,在行业内占据领先地位。通过收购环信,声网(API.US)完成首次横向战略扩张,形成“RTC+IM”的深度融合解决方案,协同性表现有望超预期。

投资要点

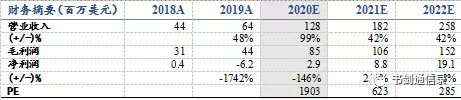

下调盈利预测,下调目标价,维持“增持”评级。考虑到公司活跃用户数增长略低于预期,我们下调2020/21/22并表后营业收入至1.28/1.82/2.58亿美元(-9%/-46%/-64%),下调并表后净利润预测至2.9/8.8/19.1百万美元(-7%/-30%/-61%)。参照可比公司估值情况,我们给予公司2022年25倍PS,对应目标价64.98美元(-8.5%)

收购即时通讯龙头环信,横向战略初露锋芒。1月28日公司发布公告,已就收购环信事项达成最终协议,预计2021年1季度完成交易。我们认为公司收购环信主要出于以下几点考虑:1)即时通讯与实时音视频两大业务具有较高协同性,在教育、直播等主要实时音视频应用场景下都具有即时通讯需求,收购环信有助于快速补齐公司在即时通讯领域的技术实力。2)公司与环信客户结构具有较大差异性,公司客户以互联网直播客户和教育平台客户为主,环信客户服务量达到30万家,客户中除阿里腾讯等互联网客户外,还有大量北京市政府、国家审计署等政企客户,收购环信有助于公司拓展客户群体。3)有利于公司后续推出功能更加完善的aPaaS产品,为客户提供易用性更好,集成度更高的实时互动产品

共同秉持“开发者第一”信念,三观相合更利于协同效应释放。我们回顾环信发展历史发现,环信与声网虽然专攻方向不同,但是发展观念却极其相似,两者都是在细分赛道内深耕多年,并将产品打磨到极致,在客户中都享有很高的声誉。另外,两家企业都不满足于仅仅为常见的即时通讯功能提供接口,而是以创新为导向,主动发掘客户的潜在需求,并不断推出新产品为客户提供更好的开发者体验。我们认为,具有相似的经营理念是两家企业能在短时间内完成并购协议的关键,也是未来两家企业充分释放协同性的保证

催化剂: 客户拓展进度超预期,新产品快速迭代

盈利预测与评级

风险提示

云通信市场需求不及预期,收购整合效果不及预期