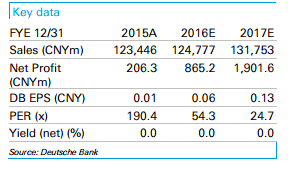

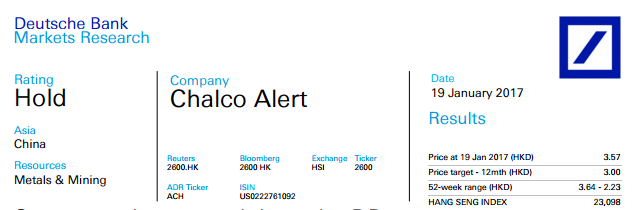

智通财经获悉,德银发表研报表示,中国铝业(02600)近日公布,经公司财务部门初步测算,预计2016年净利润约人民币3.8亿元,与上年同期相比,将增加85%左右,而德银与市场的预期分别为增长44%、76%。该行维持“持有”评级,目标价由2.8港元上调至3港元。

此外,公司预计2016年度实现利润总额约人民币16亿元,与上年同期相比,将增加7.3倍左右,低于德银预期20%,但略高于市场一致预期。

铝板块表现相对较弱

德银表示,尽管2016年四季度铝现货价格强劲,但该行预计,铝板块表现相对较弱,因四季度价格对冲以及原材料价格上涨(煤和氧化铝)。氧化铝成为四季度的主要盈利驱动,但是像山西华兴铝业这样的可盈利的氧化铝厂并不是中国铝业全资所有。苛性钠价格上涨,可能令先前预期的氧化铝成本产生更大影响。

供给侧改革存不确定性

德银表示,公司管理层在过去一年的成本控制方面做得很好。并表示公司将通过在内蒙古和山西等省建立更高效和更低成本的产能,试图将今年的行业成本曲线控制在30-40%,去年为50%。随着预期高水平的新产能飙升,铝行业的基本面仍然具有挑战性。

继中国政府在煤炭、钢铁和发电行业的供给侧改革,目前,铝行业的供给侧改革成为该股上行的主要利好因素。然而,鉴于铝行业的私人经营性质,以及增长相当较好,德银认为其改革的能见度较低。

中国铝业目前交易价对应于2017 BVPS1.1倍,ROE为5%,该行维持“持有“评级,目标价由2.8港元上调至3港元。