智通财经获悉,德银近日发表研报表示,中国铝业(02600)旗下苹果铝业明年中期将投入铝合金、西南铝业除生产军工铝也将专注于民用铝产品,公司管理层对其增长前景较乐观,该行给予其“持有”评级,目标价2.8元。

苹果矿业拟投入铝合金

德银称,公司旗下苹果铝业铝土矿产量为6mt, 氧化铝产能为2.5mt,潜在铝合金产能为400kt。据管理层表示,苹果矿区铝土矿的单位成本约155元/吨(不含增值税),氧化铝全部成本约为1400元/吨(不含增值税)。由于苏打和煤炭原料价格上涨,管理层预计进一步降低成本的空间有限。鉴于成本竞争力,苹果矿区正在进行业务集成以引进铝合金,预计将在明年中期投入使用。

西南铝业将专注民用铝生产

该行还参观了西南铝业,为旗下非上市子公司。西南铝业,今年铝产品产量为830kt,明年产量为900kt,以其高端军工铝产品而著名。除了军事用途,公司还专注于民用铝产品,包括车辆,包装,电子等。虽然管理层对汽车铝乐观,但预计到2019年铝汽车板的产能将高达150kt。

铝总成本将增加逾400元/吨

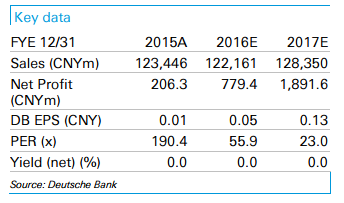

该行预计,第四季度业绩强劲主要受益于氧化铝价格上涨,目前价格为2700元/吨,第三季度平均水平为1900元/吨,近期煤炭和苏打价格上涨导致成本增加,铝业行业利润增长相对温和。考虑到其40%的自备电厂和60%的外部直接电力购买,一吨铝需要约5吨的煤,德银预计其铝总成本将增加逾400元/吨。

前景展望

德银称,今年前九个月,集团年增长率同比增16%,氧化铝和铝成本降21%,目前工业成本曲线为C.50%。 预计到2017年,集团将考虑整合其原材料需求,并对其所有子公司和区域分公司进行批量采购。

此外,对于即将进行维护的产能,集团将采用先进技术降低能耗。集团预计内蒙古,山西,广西和贵州将去落后产能,将更具成本竞争能力。