本文转自微信公众号“郭二侠鑫金融”。

快手(01024)和心通医疗(02160)鏖战正酣,贝康医疗-B(02170)也加入混战,入场费一个比一个贵,这可哭了打新一手党。

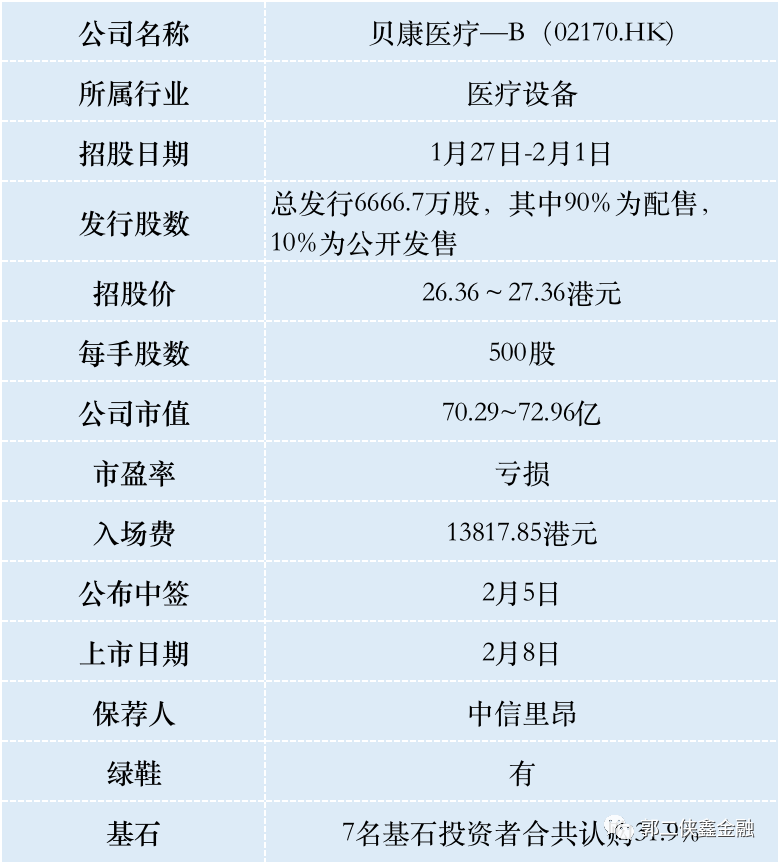

一、招股信息

二、公司概况

贝康医疗,来自江苏苏州,主要从事生殖领域医疗器械,其主要产品为试管婴儿基因检测试剂盒。

贝康医疗的PGT-A试剂盒,是中国首款也是唯一一款在国家药监局批准且在中国已商业化的三代试管婴儿基因检测试剂盒,可以在胚胎植入前对每一个胚胎进行全基因水平的精准筛查,检测其是否发育正常。PGT-A试剂盒的面世,标志着中国受监管的三代试管婴儿市场的诞生。

此外,贝康医疗正在开发的其他两款植入前基因检测(PGT)产品,即PGT-M和PGT-SR试剂盒,预期将分别在2022年和2024年获得国家药监局的注册批准。

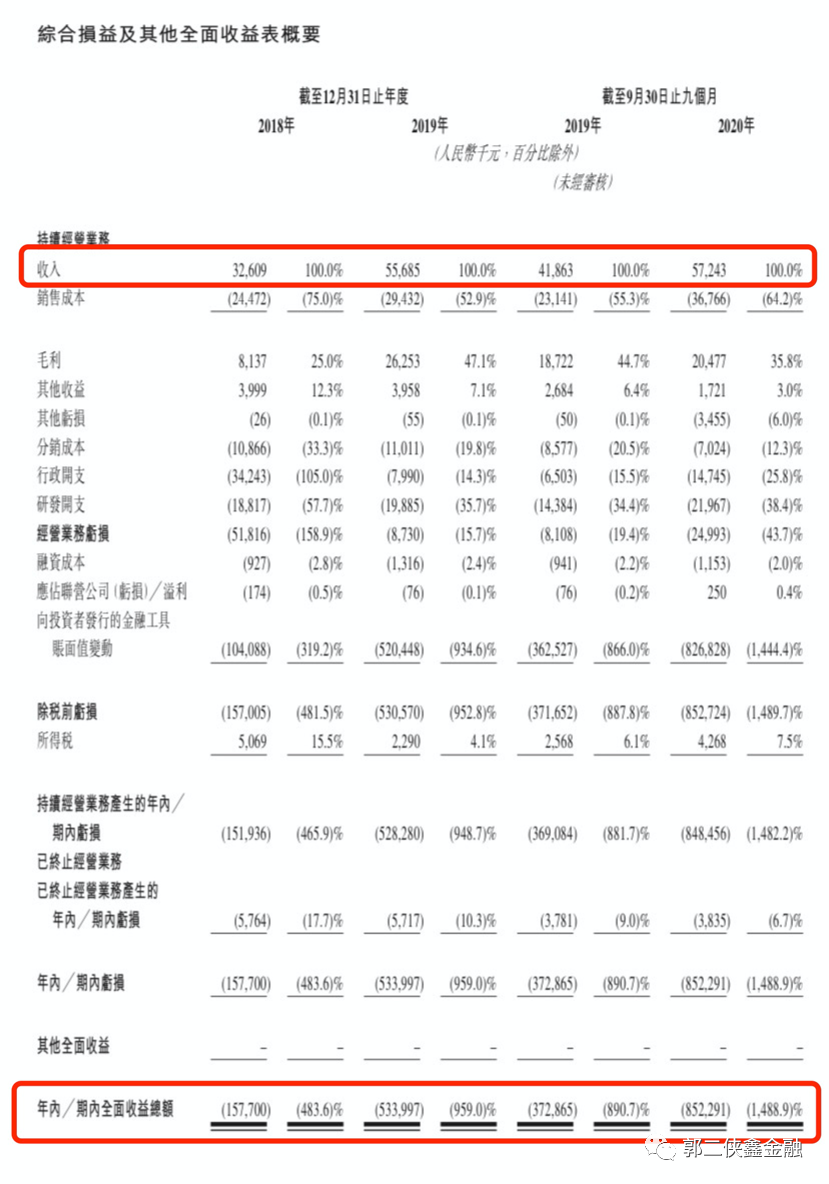

财务数据显示:2018年、2019年贝康医疗的营收分别为3260.9万元、5568.5万元;2020年前9个月,贝康医疗的营收为5724.3万元,2019年同期营收为4186.3万元。

2018年、2019年贝康医疗的净亏损分别为1.58亿元、5.34亿元;2020年前9个月净亏损为8.52亿元,2019年同期的净亏损为3.73亿元。2017年至2020年9月30日,贝康医疗累计亏损15.44亿元。与其一年几千万元的营收相比,表现出了巨大的不平衡。

公司营收来源主要是NIPT试剂盒,以及2020年4月开始销售的PGT-A试剂盒。贝康医疗向医院和生殖诊所出售该等产品用于有限的科学研究目的。其中,大部分产品直接售向医院及生殖诊所。其次,也向经销商出售基因检测试剂盒,而经销商再将产品出售予医院及生殖诊所。

作为行业龙头,贝康医疗将受益于规模庞大及快速增长的试管婴儿市场。

根据行业报告,中国三代试管婴儿服务的规模从2015年的3亿元以70.8%的复合年增长率增加至2019年的25亿元,并预期于2024年达到255亿元,2019年-2024年复合增长率依然高达58.6%。

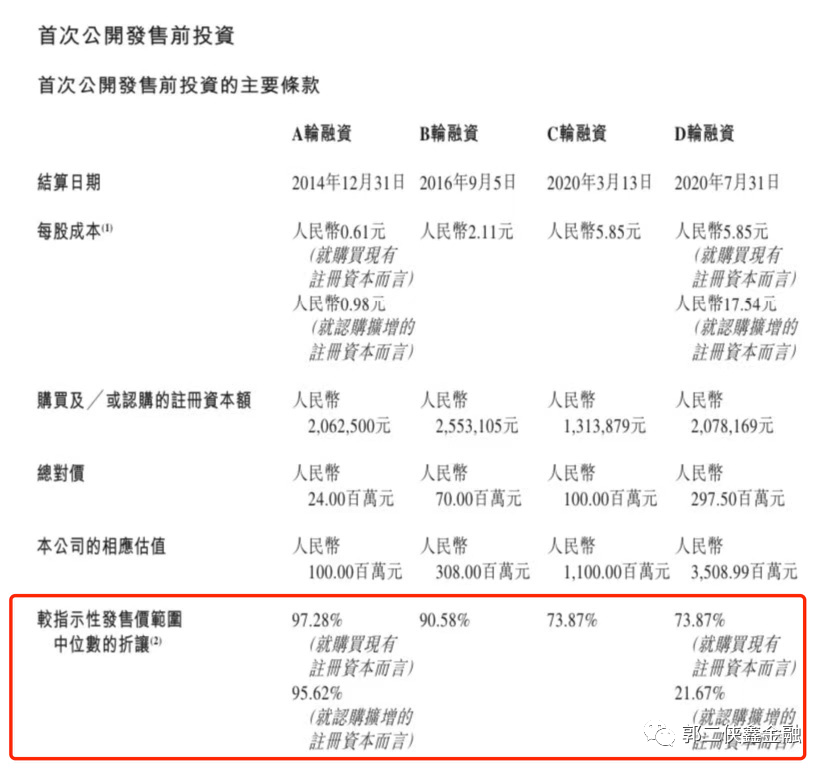

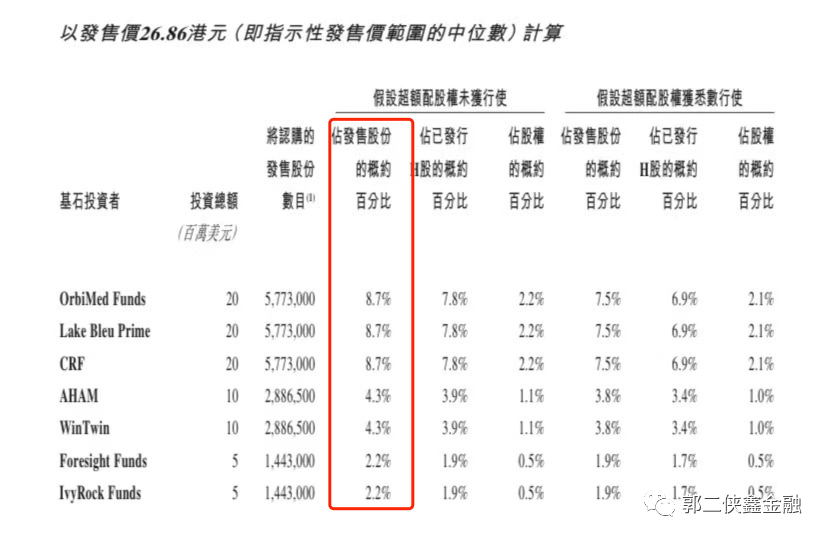

此次IPO前,公司曾于2015年至2020年7月进行多轮融资投资方包括元生创投、道远资本、博华资产、高瓴资本、奥博资本等。

其中,2020年7月D轮融资2.975亿元,投后估值35.09亿人民币(约42亿港元),较此次发行价中位数估值71.6亿美元,半年时间涨幅70%。

贝康医疗此次发行获7名基石投资者认购,包括前期投资者高瓴和奥博资本也都再次认购,一共认购9000万美元(约6.98亿港元),按发行价中位数算,占全球发售股份总数的31.9%,并设6个月禁售期。

贝康医疗的保荐人和稳定价格操作人都是中信里昂,历史保荐项目较多,护盘还算给力。

三、综合点评

港股市场还有一家辅助生殖公司锦欣生殖(01951),郑爽代孕事件爆发之后,股价连续涨了几天。

代孕不合法,代孕是把成功的受精卵植入第三方女性的子宫里代孕。但试管婴儿是合法的,试管婴儿是在体外成功培养受精卵之后植入母体孕育。贝康医疗做的试剂盒,可以在植入前筛查胚胎中的基因是否完整,目前市场还比较小众。

2018年的数据,国内试管婴儿程序中PGT渗透率只有3.5%,而同期美国PGT渗透率却能达到35.2%。随着国内对PGT的接受度的提高,未来有很大市场应用前景。

但同时也需要注意,贝康医疗产品较为单一,且研发周期长,研发成本高,这是造成其长期亏损的主要原因。总的来看,贝康医疗这只“独角兽”目前还处于幼年时期,它缺钱、亏损,它的长大还需要一段漫长的时间。

四、预估中签率

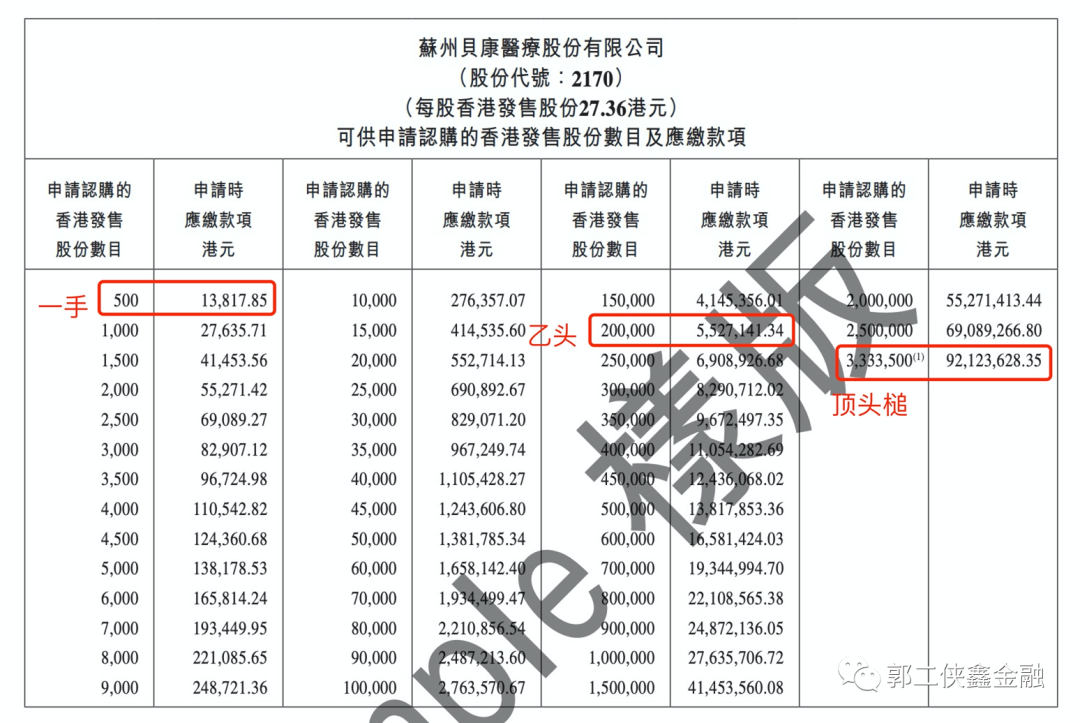

香港公开发售666.67万股,每手500股,合计13333手,在不启动回拨的情况下,甲乙组各获配6666手。

打新人现在账户里面的资金都不够用了,这么高的入场费会挡住很多一手党。目前孖展71倍,最终大概率超购300倍启动50%回拨,回拨后一共33330手,甲乙组各获配16665手,按25万人申购算,预计一手中签率5%,申购50手稳中一手。

打新乙头需要申购20万股即400手,现在不光打新人被榨干了,券商和银行也没钱了,给贝康放融资额度的券商非常少,按2000人申购乙组算,预计乙头中签5-8手,计息4天,按20倍融资,利率3%,中签6手算,再加上中签手续费1.007%和交易佣金,打和点5%左右。

五、本人操作计划

郭二侠计划用剩下的1.5成资金申购,子弹全部唆出去。

今天有一家5G概念环联连讯通过聆讯,这家公司经营了30年,每年净利润才几千万,看看就好,预计在心通医疗2月3日资金释放前不会有大票招股。

认购优先排名顺序为:快手>心通医疗>贝康医疗。

按照原定计划快手用资金6成,心通2.5成资金,贝康1.5成资金。

(编辑:李均柃)