本文来自微信公众号“看懂经济”,作者流远。

美国财政部会定期发布国际资本流动报告(Treasury International Capital,TIC),报告会列示外国居民持有美国证券的月度数据,包括美国国债主要外国持有者持债规模的月度数据,这些数据为了解外国持有美国证券提供了一个窗口。

1月19日,美国财政部发布了公布了2020年11月国际资本流动数据。数据显示,2020年11月,外国净购买美国长期证券、短期证券和银行业务的总额为2141亿美元。其中,外国私人资本净流入2335亿美元,外国官方资本净流出193亿美元。

11月,外国居民增持了美国长期证券,净买入额为1258亿美元。外国私人投资者净买入1125亿美元,外国官方机构净买入133亿美元。

各项数据之中,媒体最为关注的是各经济体持有美国国债规模的变化情况,寻求从中窥探出一些更深层次的内容。如果数据显示一些经济体适当调整了美国国债持有规模,会刺激一些媒体敏感的神经,甚至将正常的调整称为“抛售”。

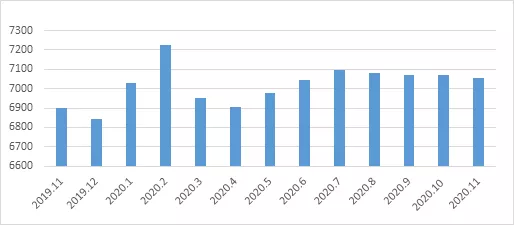

从美国国债来看,11月境外机构持有美国国债总额为7.0536万亿美元,较10月份减少148亿美元,但较2019年末增加了2094亿美元。2020年外国机构持有美国国债最多的月份为2月份,达到7.2262万亿美元。彼时公共卫生事件在全球扩散,金融市场参与者的避险情绪大幅上升,资金涌向美国国债寻求避险。具体见图1。如果我们仔细观察美元汇率会很清楚,当金融市场避险情绪提高时,资金会明显涌向美元资产,美元汇率会明显走强,目前美元及美元资产被看作是金融市场的避风港。

图1:外国持有美国国债的规模(单位:10亿美元)

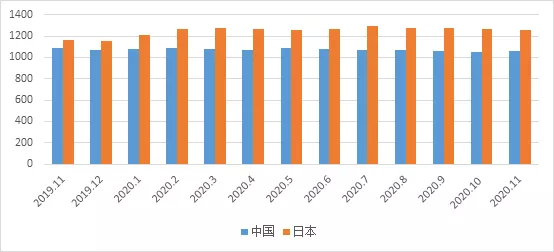

从2020年6月至10月,我国连续5个月减持了美国国债,从1.0837万亿美元降至1.054万亿美元,减持总额为297亿美元,但11月份又略有增长,上升至1.063万亿美元。2020年11月与2019年末相比,我国持有美国国债金额微降69亿美元。

2020年下半年,美国国债第一大持有国日本的持债规模也略有下降,从7月的1.293万亿美元降至11月的1.2608万亿美元,共减持322亿美元。但与2019年末相比,2020年11月日本持有的美国国债增加了1056亿美元。

图2:我国和日本持有美国国债变化情况(单位:10亿美元)

在我国和日本减持美国国债期间,一些报道把这种暂时的调整称为“抛售”,这种说法明显是不合适的。我国从6至10月共减持297亿美元,持美债规模仅仅下降2.74%;日本从7至11月减持322亿美元,持债规模下降2.49%。与持有1万多亿美元的美债规模相比,连续几个月几百亿美元的持债规模变化完全不能用“抛售”来表述。就如我们手里有1万元,花掉几十元或几百元,就说财务已经捉襟见肘了,这种说法明显是夸大其词。

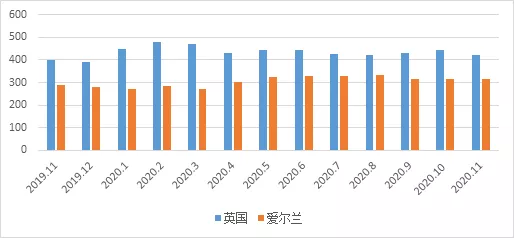

我们再看看持有美债规模第三位和第四位的英国和爱尔兰的情况。2020年,英国持有美国国债规模在4200至4500亿美元之间波动,其中11月持有美国国债4203亿美元,较2019年末增加282亿美元。爱尔兰持有美国国债超过3000亿美元,11月末为3143亿美元,较2019年末增加了324亿美元。所以,英国和爱尔兰也没有抛售美国国债。

图3:英国和爱尔兰持有美国国债变化情况(单位:10亿美元)

卢森堡、巴西、瑞士、比利时、中国香港、开曼群岛持有美国国债规模位列第五至10位,持有规模都超过2000亿美元,这些地区也没有出现明显抛售美国国债的情况,很多地区甚至增持了美国国债。

“抛售”的字面含义是大量卖出,这个词更多的是与危机相联系,在危机期间很多机构为了获得流动性可能会抛售某些资产。无论是从外国持有美国国债的总规模还是从单个国家的持有规模来看,目前都称不上“抛售”美国国债。对于持有美国国债规模较大的经济体来说,每个月的持债变动可能出于多种原因,有多种因素的考量,如汇率因素、收益率因素、资产组合因素,等等,持债规模在一定范围内的变化只能称为“调整”,远称不上“抛售”。

目前来看,美国国债依然是全球的主要安全资产,在美元是最主要国际化货币的情况下,各经济体持有美国国债的规模不会大幅下降。如果世界在抛售美国国债,那么也就表明美元的国际地位在持续衰弱,但至少现在并没有美元明显衰弱的迹象。当然,长期来看,美元的国际地位大概率会下降,但我们要理性地看待当下的相关数据,而非极度夸大,危言耸听。

从国际安全资产供给来看,还远远不能满足需求。前段时间,康奈尔大学经济学教授Prasad在接受高盛访谈时表示,如果包括中国在内的经济体打算剥离其在美国的资产,关键问题是会持有什么资产?可以在一定程度上分散投资于黄金、日本债券和其他国家的债券,但各经济体其持有的美国国债规模之大,让它很难找到一个足够深度或足够流动性的市场,从而对美元以外的资产进行有意义的分散投资。

(编辑:林喵)