本文转自微信公众号“固收彬法”。

摘要:

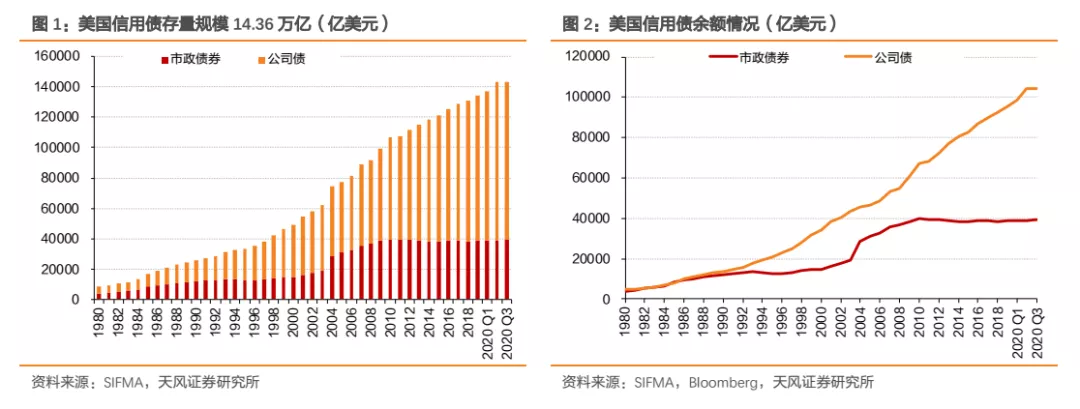

美国市政债和公司债共同构成了美国信用债市场,截止2020年三季度末,美国存量信用债规模14.36万亿美元,其中市政债券余额3.92万亿美元,占比27.3%;公司债余额10.44万亿美元,占比72.7%。

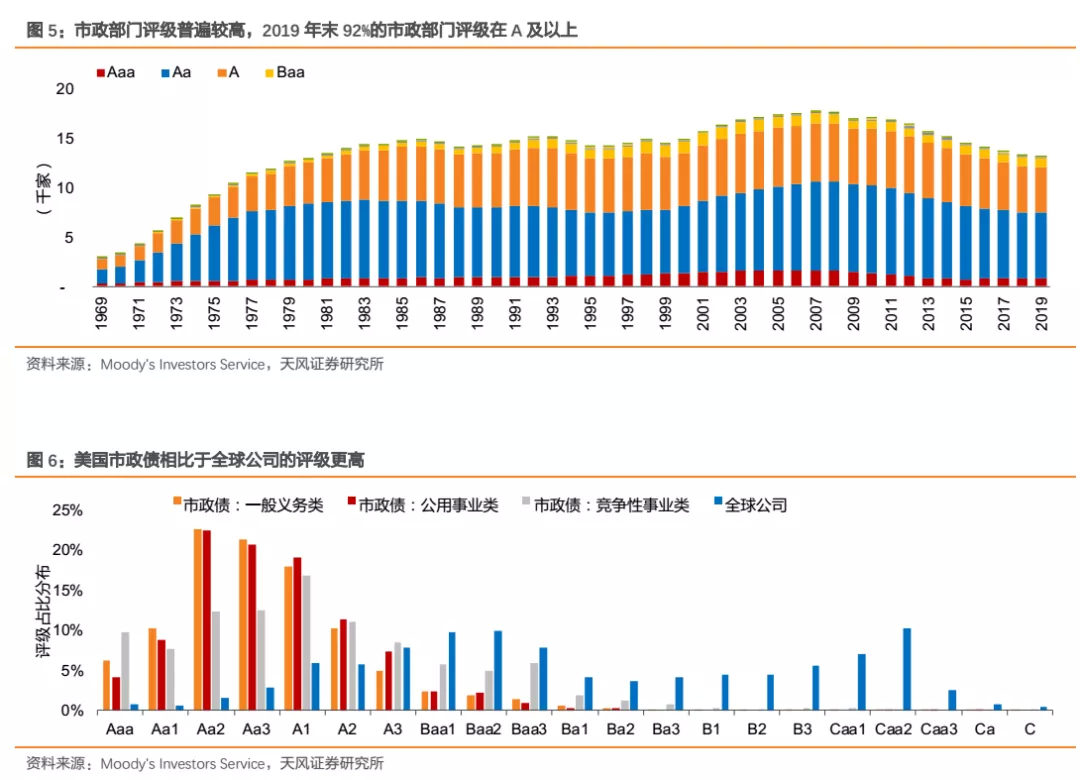

2020 年美国信用债发行规模达到2.75万亿美元,同比增长48.7%。其中,市政债发行规模4727亿美元,同比增速仅10.9%;公司债发行规模2.28万亿美元,同比增速达60.1%。公司债中,进一步细分来看金融行业发行规模4180亿美元,同比增长32.5%;非金融行业发行规模1.86万亿美元,同比68.0%。

美国市政债具有发行人评级高、违约规模小、违约率低等特点,横向对比来看,违约率明显低于公司债。美国公司债发行受美国货币政策影响较大,2008年金融危机之后,非金融公司债发行规模快速扩张,而观察最近的2020年,公司债发行高峰也集中在美联储资产规模快速扩张的3~6月份。

虽然中美之间信用债市场存在诸多巨大的差异,美国的市政债也不等同于中国城投债,不同市场与制度环境中的产业债也无法简单对比。但是从存量、增量与结构的变化中,可以合理估计中国信用债市场的参与空间,只要央行货币政策不是简单收紧,宏观不是简单去杠杆,则信用债市场继续发展的方向是明确的。

正文:

虽然疫情不间断爆发,但是走出疫情仍是趋势,宏观上的信用收敛叠加永煤事件影响,市场对于后续信用债市场会如何有较多疑惑,我们将美国信用债市场的最新情况做一个简单描述,供市场参考,对比中可以估计中国信用债市场的可能未来。

他山之石:美国信用债市场概况

1、 美国信用债市场构成及现状

美国债券市场主要有六种债券:国债、政府机构债券、市政债券、公司债、MBS和ABS。按照信用风险进行分类,美国国债和政府机构债券信用风险较低,可以划分为利率债;市政债券和公司债均有较多违约案例,有较高的信用风险,划分为信用债。

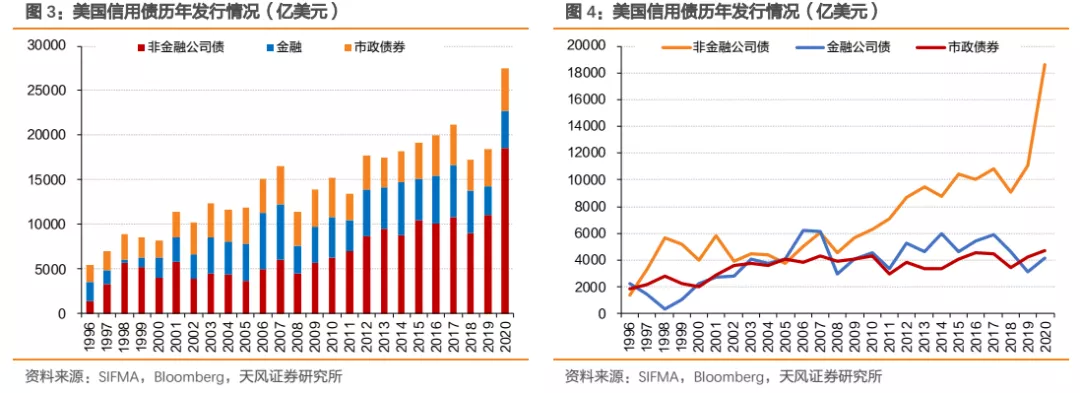

截止2020年三季度末,美国存量信用债规模14.36万亿美元,其中市政债券余额3.92万亿美元,占比27.3%;公司债余额10.44万亿美元,占比72.7%。从存量规模来看,美国信用债存量近两年持续增长,但主要是公司债余额增长较快,而市政债余额从2010年以来,一直维持在4万亿美元左右。

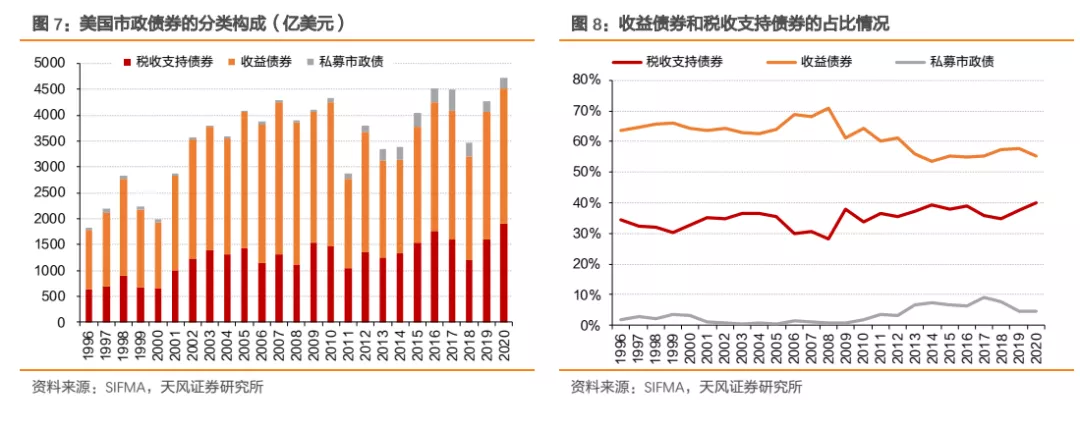

2020年非金融行业发行规模快速增长。2020 年美国信用债发行规模达到2.75万亿美元,同比增长48.7%。其中,市政债发行规模4727亿美元,同比增速仅10.9%;公司债发行规模2.28万亿美元,同比增速达60.1%。

公司债中,进一步细分来看金融行业发行规模4180亿美元,同比增长32.5%;非金融行业发行规模1.86万亿美元,同比68.0%。金融公司债与市政债发行规模进入平稳期,非金融公司债发行规模快速扩张。

2008年以前,非金融公司债发行规模仅略高于市政债和金融公司债。在金融危机后,由于美联储多次QE,企业融资成本明显降低,非金融公司债发行规模开始迅猛增长,而市政债券和金融公司债则显得不温不火,近两年,市政债和金融公司债发行规模一直在4000亿上下。

全球公司债发行人和市政部门评级均以投资级为主,但市政部门评级相比于公司债发行人评级普遍较高。根据穆迪的统计数据,截止2019年末,穆迪给市政部门的评级中92%在A及以上。和全球公司债发行人比较来看,评级同样较高。

穆迪按照募集资金用途将市政债进行了重新划分,分为了一般义务类、公共事业类和竞争性事业类。根据穆迪的统计数据,美国市政部门评级普遍较高,一般义务类和公用事业类的市政部门最多的三个评级是Aa2、Aa3和A1,竞争性事业类市政部门最多的三个评级分别为A1、Aa3和Aa2,而全球的公司评级分布则以Caa2、Baa2、Baa1最高。市政部门的评级明显高于全球公司债发行人的评级。

2、市政债概况与违约

市政债券是由州政府和地方政府及其下设机构发行的证券。市政债券的发行历史比较长,最早可以追溯到19世纪,但成规模的发行基本从20世纪上半叶开始。但由于长周期的数据统计缺失严重,难以进行系统追溯。

市政债券的担保结构有两种基本类型:税收支持债券和收益债券,还有一些债券兼具税收支持债券和收益债券的特点。税收支持债券是由州、县、特区、市、镇和学区发行,并由某些形式的税收收入提供担保的债务工具。税收支持债券包括一般责任债券、拨款担保债券和由公开信用增级计划担保的债券。

收益债券,一般是为了项目融资,或者为了企业融资,而发行人利用融资项目的经营收入作为对债券持有者的担保。在研究决定项目是否可以自我维持之前,发行人会对项目进行可行性研究。对于收益债券来说,企业的收入是清偿债务的保证。从美国市政债券的实际发行情况来看,收益债券的发行规模较高,占比一直在50%以上。

以2020年为例,税收支持债券和收益债券分别发行了1899亿和2612亿美元。

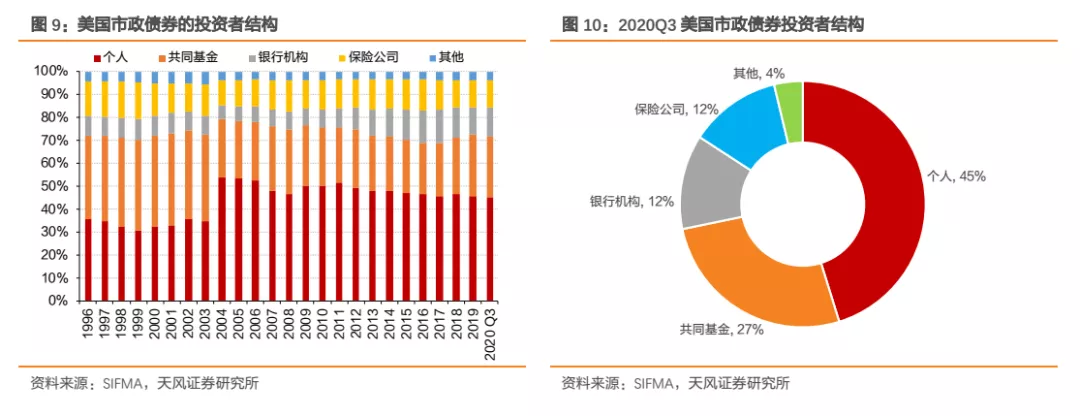

美国地方政府多通过税收优惠政策鼓励居民持有当地政府的市政债券,因而,美国市政债的投资主体以个人投资者为主,且这一趋势还得到加强。截止2020Q3,美国市政债券的投资者中,个人投资者占比45%,其次是共同基金、银行和保险等金融机构。

市政债违约时有发生,但整体违约率较低。美国市政债券违约已经比较常见,尤其是近年来美国出现了一些著名的市政府破产案例,例如底特律的破产和波多黎各的财务问题,但总的来说,美国市政债券的违约率仍然较低,违约规模较小。

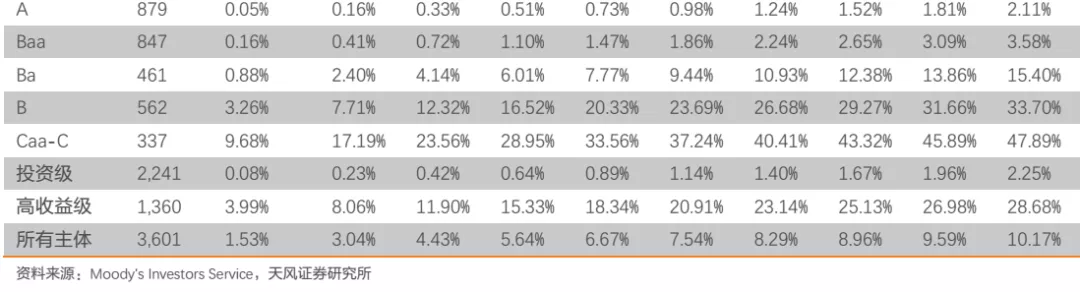

根据穆迪的统计数据,1970-2019年美国市政债的平均累计违约率仅为0.16%,而全球各类评级公司的平均累计违约率达到了10.17%;而即使同样为投资级,美国市政债0.10%的违约率也远远低于全球投资级公司的2.25%。

3、 美国公司债概况与演变

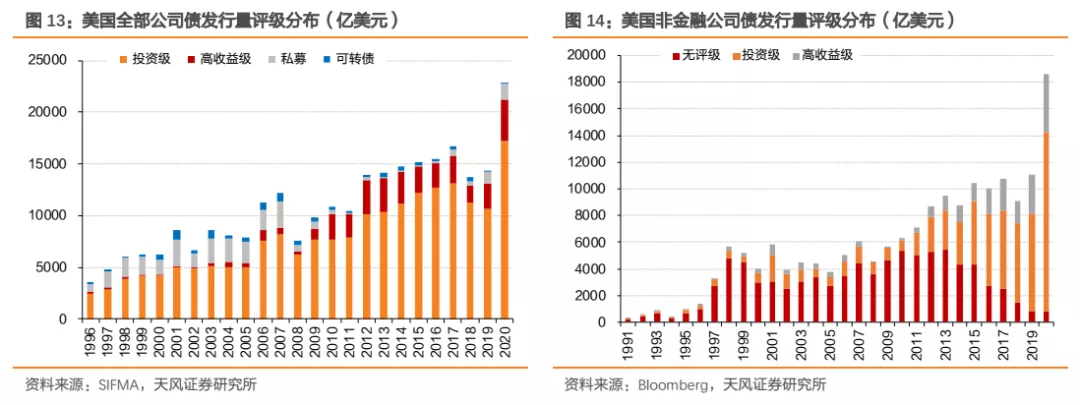

目前,美国公司债以投资级债券为主。如果将金融企业债券考虑在内,从1996年以来的发行数据来看,投资级在其中的占比一直维持在70%以上。而如果将金融企业剔除(保留房地产行业),按照彭博统计数据来看,近两年投资级债券占比也分别达到了66%和72%,仍然占据了主流。

行业分布来看,在金融危机前,金融行业在所有公司债中的占比较高。1995-2008年期间,金融企业发行的公司债(不含CD)在所有公司债中的占比都在50%以上,最高峰接近70%。金融危机后,金融企业公司债发行量及占比快速下降,2010年至今,金融类企业发行的公司债在所有公司债中的占比维持在30%以内。

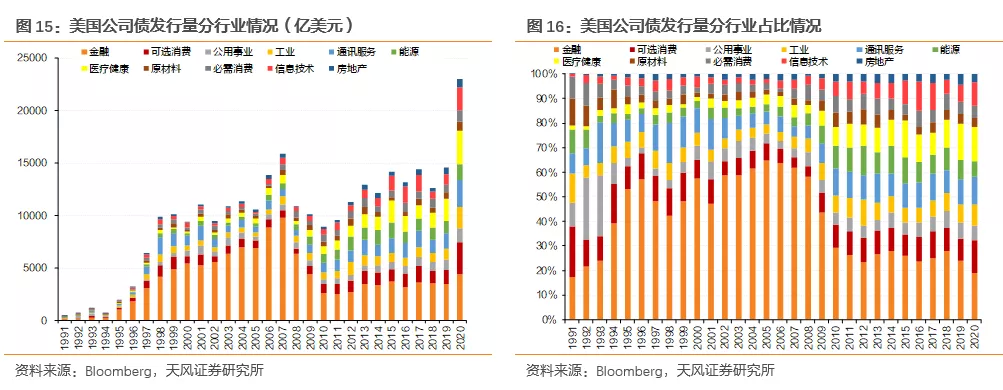

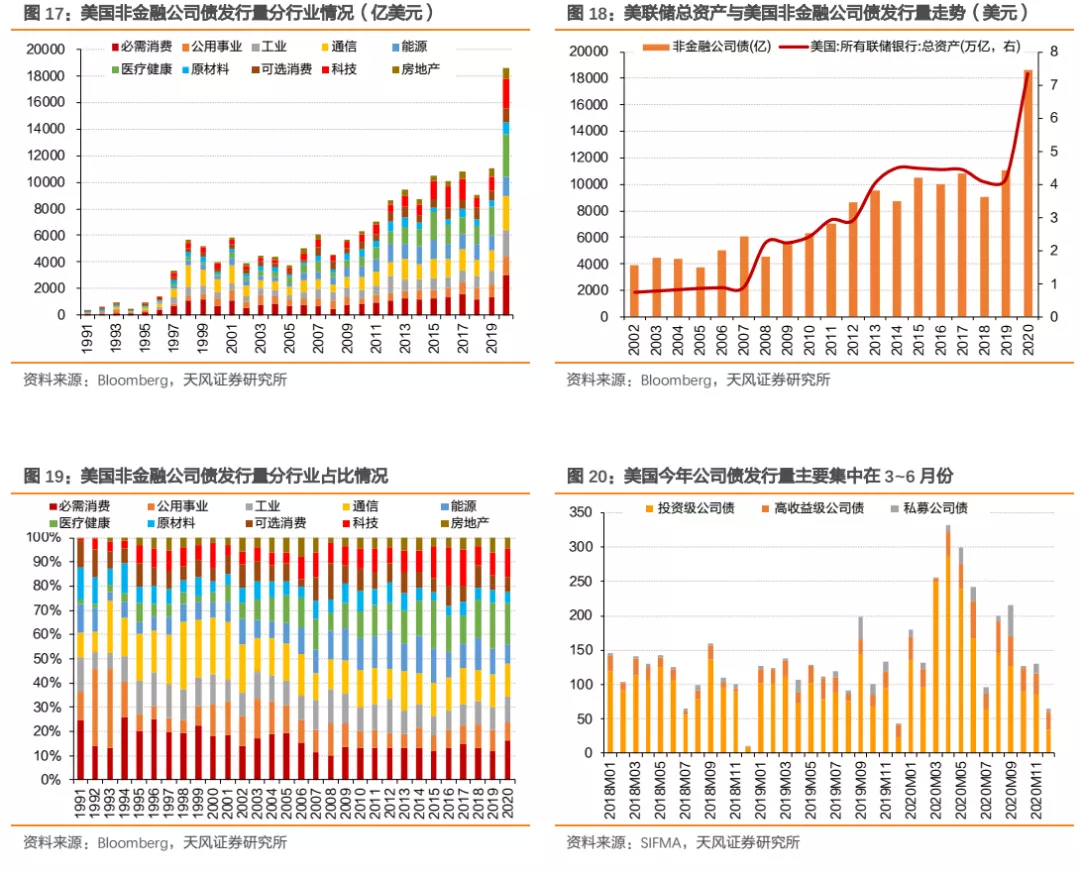

美国各行业公司债均有一定发行规模。在剔除金融(保留房地产)行业之后,美国公司债行业分布相对均匀,必须消费、公用事业、工业、通信、科技、能源、医疗、原材料、可选消费等行业均有一定规模的发债。当然,社会和技术的改变在行业分布上也有非常明显的体现。90年至今,信息技术、医疗健康两个行业的公司债发行量占比有明显提升。

美联储扩表是推动美国非金融公司债大规模发行的主要推动力。我们观察美联储总资产与美国非金融公司债的走势,二者基本一致。美国公司债发行量的快速增长与美联储资产规模的扩张基本一致。

非金融企业公司债在2008 年金融危机后经历了一次快速增长;2020年,在美联储无限量QE和超低利率水平的推动下,美国非金融公司债发行量再次快速增长约68%。如果进一步观察2020年美国公司债的发行,这一规律会更为明显。美国公司债发行高峰出现在美国3~6月份,正是美联储资产规模快速扩张的时期。

美国公司债违约主要受宏观经济影响,经济衰退和违约率大幅上行往往具有极强的同步性。1996年以来,美国出现了两次违约潮:2001~2002年和2008~2009年,分别对应美国21世纪以来两次经济衰退,即2001年互联网泡沫和2008年金融危机。2016年尽管也出现了较高的违约率,投机级债券违约率最高达到8%以上,但违约率整体低于2001年和2008年的峰值。

4、小结

(1)美国市政债和公司债共同构成了美国信用债市场,截止2020年三季度末,美国存量信用债规模14.36万亿美元,其中市政债券余额3.92万亿美元,占比27.3%;公司债余额10.44万亿美元,占比72.7%。

(2)2020 年美国信用债发行规模达到2.75万亿美元,同比增长48.7%。其中,市政债发行规模4727亿美元,同比增速仅10.9%;公司债发行规模2.28万亿美元,同比增速达60.1%。公司债中,进一步细分来看金融行业发行规模4180亿美元,同比增长32.5%;非金融行业发行规模1.86万亿美元,同比68.0%。

(3)美国市政债具有发行人评级高、违约规模小、违约率低等特点,横向对比来看,违约率明显低于公司债。美国公司债发行受美国货币政策影响较大,2008年金融危机之后,非金融公司债发行规模快速扩张,而观察最近的2020年,公司债发行高峰也集中在美联储资产规模快速扩张的3~6月份。

虽然中美之间信用债市场存在诸多巨大的差异,美国的市政债也不等同于中国城投债,不同市场与制度环境中的产业债也无法简单对比。但是从存量、增量与结构的变化中,可以合理估计中国信用债市场的参与空间,只要央行货币政策不是简单收紧,宏观不是简单去杠杆,则信用债市场继续发展的方向是明确的。

风险提示

风险提示:中美融资政策差异,中美市场结构差异。

(编辑:李均柃)