本文来自微信公众号“招银国际”。

维持买入评级,并上调目标价至22.64港元

基于30倍21财年预测市盈率(此前为28倍),因为我们对SharkNinja在20财年下半年的强劲增长充满信心,以及近期的基石投资者配售规模太小,意义不大。我们认为该股估值吸引,目前股价相当于25、21倍21与22财年预测市盈率(相较于中国、国际同业的35与26倍21财年预测市盈率)。

不用过度担心基石投资者的配售

据报道,JS环球(01691)的基石投资者之一CM Kinder(中信私募股权旗下)以18.85港元配售了2260万股,较其前收市价折让3.7%,持股比例亦会从7.09%减少至6.45 %。我们对此并不担心,因为:1)相信SharkNinja在4季度依然强劲,基本面仍然相当强劲,2)获利回吐是合理的,股价在IPO后已有277%的回报。

SharkNinja增长相当强劲

我们非常有信心SharkNinja的销售增长在4季度有所加速(对比3季度),因为:1)2019年底推出的新产品的消费者热度仍然很高(例如Ninja Foodi室内烧烤机和Shark IQ 自清洁扫地机器人),2)社交媒体上的高效数字营销(在某些平台上Ninja的追随者数量甚至高于Shark)和3)强劲的中国家电出口增长(10月,11月和12月同比增长分别为40%/、62%、 56%),小家电也会比较相似。

我们预测20下半财年、21财年、22财年销售将同比增长31%、20%/、15%,这是受以下因素推动的:1)新型创新产品,2)类别扩展(例如Ninja 炊具)和3)区域扩展(例如法国,德国,日本,澳大利亚)。

九阳业务依然稳健

我们认为九阳业务依然稳健,根据奥维云网的数据,在线和线下渠道的小家电和大家电销售增长在四季度(对比三季度)都略有改善。特别是九阳在2020年双十一表现出色(九阳 + 71%、 苏泊尔 + 67%、美的 + 59%同比增长),所以获得了更多市场份额。我们预计20下半财年、21财年、22财年的销售同比分别增长20%、 13%、9%。

维持买入评级,上调目标价至22.64港元

我们上调了20财年、21财年和22财年每股盈利预测6%、9%、12%,反映了SharkNinja的增长比我们之前预测更快,毛利率更高,但九阳毛利率则略有降低。新目标价是22.64港元,基于30倍21财年预测市盈率(从28倍上调),现价估值是在25倍21财年和21倍22财年,对比中国与国际同业的35倍、26倍21财年,仍然相当吸引。

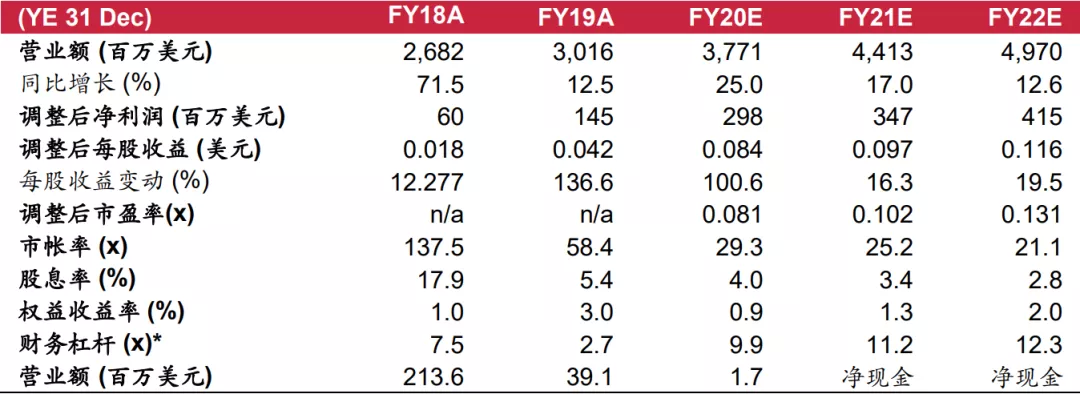

财务资料

资料来源:公司、招银国际证券预测,*净负债(现金)/权益

(编辑:彭伟锋)