本文源自 微信公众号“Stansberry贝瑞研究”。

1 ARK加仓+高盛等投行们加持 百度赴港二次上市引关注

基于近年来的“中概股回国潮”,越来越多的中国投资者可以更方便的投资曾经在海外上市中国企业。

1月22日,据腾讯新闻《一线》获悉,百度(BIDU.US)已经向港交所正式提交了二次上市申请,其此次上市保荐团队为高盛和中信。若百度回归,意味着曾经的“BAT”三巨头百度、阿里、腾讯将全部在港股上市。

近月来,百度美股价步入快速上升通道,截至1月21日收盘报价252.75美元,较2020年3月低点83美元以来涨幅近200%。截至发稿,百度美股市值862亿美元。

在此之前的1月11日,在百度宣布以整车制造商的身份进军汽车行业。然后我们看到有着“女版巴菲特”的ARK Invest(方舟投资)行政总裁及投资总裁凯瑟琳·伍德 旗下三大基金ARKK、ARKQ及ARKW同时大举加仓百度。

当前百度是ARKK的第8大持仓,是前15大唯一的中概股,也是ARKQ 第5大持仓、ARKW第26大持仓。百度似乎正在成为凯瑟琳眼中的下一个“特斯拉”。

百度股价在2020年内大涨71%,也喜获了高盛、瑞银等31家投行的“买入评级”,投行们提高百度目标价的核心点百度核心业务增长强劲。

2020年,随着疫情后中国经济不断复苏,百度核心收入也实现显著反弹。百度在2020年专注于搜索和AI领域突破,在2020年5月份开始推动将直播领域中新搜索模式,此外,公司于近期(2021年1月)官宣将整车制造商的身份进军汽车行业。

那么基于当前百度备受热捧以及其自身的发展决心,百度能否突破千亿美元市值?百度最近涨了这么多,百度股价的上行空间到底有多大呢?

2 自身发展VS投资者预期 百度股价上行空间如何?

关于上述这些问题,首先,我们来看看百度自身发展及战略因素:

百度之于中国,正如谷歌之于美国和世界大部分地区。百度的核心业务为:移动生态、搜索、AI。

百度搜索业务:搜索是百度的基本盘。虽然近年搜狗搜索发展迅猛,抢占了百度的一定份额,但是百度的绝对王者地位还是不可撼动。根据2020年最新数据,百度位于中国搜索引擎排行榜第一,占比达70.3%,搜狗搜索和神马搜索位列二、三位,用户份额分别为10.3%和8.1%。尤其2020年Q3财报数据显示,百度App广告收入保持两位数增长。艾瑞咨询的报告显示,中国在线广告市场2020年到2022年的增长预计将分别达到22.7%、23.9%和22.4%

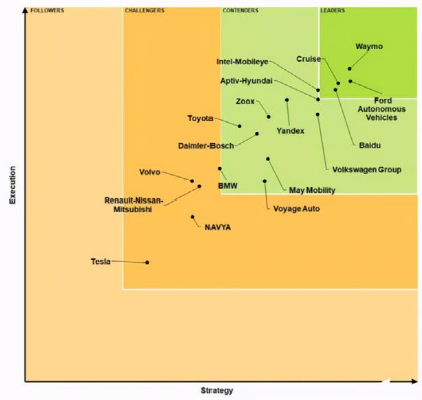

百度AI及造车:百度的自动驾驶技术还处于全球领先地位。国际权威机构Navigant Research发布的自动驾驶竞争力榜单显示,百度与Waymo、Cruise、Ford Autonomous Vehicles被列入第一梯队。百度自动驾驶全球专利申请超过1900项,排名中国第一。

图注:Navigant Research研究报告截图

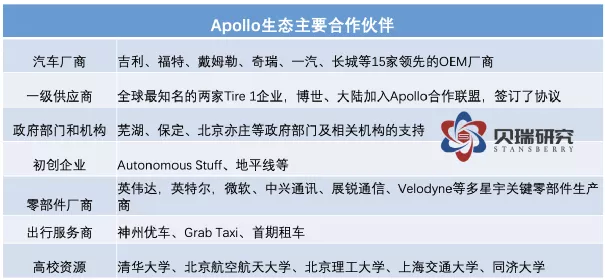

技术实力受到认可的同时,Apollo自动驾驶业务也在加速落地,百度在自动驾驶领域与全球汽车生态中的近200家主要企业已建立合作关系。

1月11号,百度宣布将以整车制造商的身份正式组建一家智能汽车公司,进军汽车制造业,新组建的“百度汽车”公司将面向乘用车市场。百度汽车将着眼于智能汽车的设计研发、生产制造、销售服务,全产业链。造车能否成为百度重回新科技巨头起点,我们拭目以待。

百度投资版图:百度为爱奇艺和携程最大股东,分别持有爱奇艺额69.6%和携程11.7%的股权。此外,百度还持股蔚来、网易音乐、威马、知乎、有赞等知名企业。

值得一提的是,2019年底时百度营收千亿,爱奇艺系其第二大营收来源,彼时百度一直在布局AI,但最赚钱的还是爱奇艺。2020年Q1, 爱奇艺营收比重达到了37%,占比三成。截至2020年前三季度爱奇艺会员服务收入达到126.56亿,现在它占百度营收的24%(或四分之一)。

百度财报数据:统观2020年前三季度营收分别为225亿元、260亿元, 282亿元;净利润分别为21亿元,36亿元、137亿元。目前来看,百度的营收和净利润都是正增长,并超出华尔街分析师预期。其中,Q3核心经调EBITDA利润率达46%,创历史新高。百度预计2020年第四季度营业收入在286亿元人民币至313亿元人民币之间,同比增长-1%至8%。

综上,百度依然在其搜索领域有地位优势,百度APP广告业务增长潜力巨大,同时也在造车领域更好的推进自己的技术与应用落地,给予投资者更多想象的空间。

其次,我们增加一个港股市场的投资需求因素考虑:

贝瑞研究认为,百度回归中国市场能够更大的满足国内投资者压抑已久的科技公司投资需求。这种需求在阿里巴巴(BABA.US)、京东(JD.US)和网易(NTES.US)等一些中国最大、最知名的企业在港股上市后股价飙升的现象中得到体现。

2019年11月26日,阿里巴巴回归港股, 代码9988,截至1月21日,自港股上市以来涨幅26%,其中最高涨幅48%。

2020年6月11日,网易港股二次上市交易,代码9999,当日开盘涨幅超8%,截至发稿,网易港股至今涨幅34%。

2020年,6月18日,京东完成港交所二次上市,股票代码9618。当日开盘涨幅5.75%,截至发稿,京东港股涨幅达58%。

3 竞争、估值、拆股……投资者需要关注的五个要点

展望百度未来发展,投资者需要关注什么?已经持有中概股的小伙伴要注意什么?贝瑞研究整理了以下五个要点:

全局竞争格局预期

互联网巨头BAT(百度、阿里巴巴、腾讯)纷纷进入局造车市场,全球各路造车新势力早已搅得天翻地覆,百度优势在哪儿,会有什么突破?

目前,人工智能领域主导的无人驾驶技术主要是谷歌和特斯拉处于领先地位。传统汽车品牌如奔驰宝马等都已经具有成熟的自动驾驶技术。

谷歌一直未能重返中国市场,特斯拉作为新能源汽车的代表进入中国市场并大放异彩,但是特斯拉的无人驾驶技术依然存在诸多短板,相对于中国企业并不具有明显优势。目前来看,百度入局新能源汽车,将依托其智能驾驶领域的优势奠定市场地位,以软带硬。

百度早在5年前就“低调”开始了自动驾驶的布局,尤其在无人驾驶巴士与工业园区接驳车领域。18年7月,百度与金龙客车就实现了100辆L4级别的无人驾驶巴士Apollo的下线。作为国内互联网转型自动驾驶的代表,百度的厚积薄发值得关注。

此外,百度的国内战略合作伙伴覆盖广泛,技术市场支持充分。百度最近选择的深度合作伙伴是吉利,吉利研发纯电SEA浩瀚智能进化体验架构全面遵循互联网组织形态,更匹配随时迭代升级的互联网需求,与百度Apollo的智能化技术的结合可谓“强强联合”,锦上添花。

图注:百度的国内战略合作伙伴,信息来源公开市场信息。

全局盈利结构预期

如果疫情再次影响中国经济,百度主业收入可能会遭遇减少,而造车势必要更多的投入,且百度的AI业务盈利一般。而收占比最大的爱奇艺,因视频业务成本居高不下,成为视频板块利润稳定性最大的挑战。一旦营收主力“输血”不足,或将阻碍其对新推动的造车事业的支持,百度或许需要通过出售部分业务换取现金流,因此百度业绩的增长点确定性不高。

截止发稿,百度市值862亿美元,腾讯市值9237亿美元,阿里巴巴市值6997亿美元。作为互联网公司的百度,过去很多年的“衰落”被认为是公司方向和管理方法出现了问题。但现在来看,押注自动驾驶和车联网这步棋无疑是正确的,后续能不能在管理和落地上做好还有待观察。

关于百度估值预期

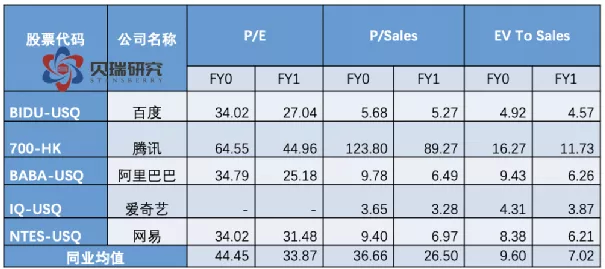

我们按照可比公司平均市盈率30-45倍预测百度2021年的每股价值,根据Refinitiv Eikon数据计可知,分析师对百度的2021年EPS的一致性预期为67.93元/每股,那么百度2021年每股股价的区间预测在2037.90元 - 3056.85元,折合成美元为$314.49 - $417.74。较周三$250.42的收盘价有较大的涨幅空间。

图注:百度、腾讯、阿里、爱奇艺、网易 估值对比,数据来源:Refinitiv Eikon。

此外,百度近5年来的股价持续低迷,在BATJ中表现最弱,2020年3季度以来才慢慢复苏,所以百度的美股和港股未来股价走势都留给投资者更多的想象空间。

图注:百度、腾讯、阿里巴巴、京东股价趋势图,数据行情资料来源:FactSet

百度拆股计划

百度宣布将于3月1日上午11点召开特别股东大会。在这次特别股东大会上,百度将提交一份更改公司法定股本的提案,即对股票进行1:80的拆分(1股拆分成80股),供特别股东大会审议和表决。

百度董事会已批准美国存托股(ADS)与拆分后的普通股的兑换比率,从之前的10股ADS代表1股A类普通股,调整为1股ADS代表8股A类普通股。该调整将于2021年3月1日生效,其前提是股东批准1:80的拆分提议。百度按1股ADS代表8股A类普通股来拆分,也是为百度二次上市准备(阿里也是1股ADS代表8股A类普通股,由于美元兑港币的汇率锚定在7.75-7.85之间,这样的设定方便美股和港股保持基本平价)。

关于拆股,2020年,苹果一拆四,特斯拉一拆五。一股变多股,单价也变低,这对于股份流动有一定帮助,对于公司价值无变动,短期有提振股价的帮助,要知道,特斯拉拆股后当天涨了13%,但对于股价的长期影响,还是以公司的价值预期为主。

中概股转港股

而未来申购港股“百度”的投资者,也要注意,中概股回港上市首日涨幅会受美股价格的影响,港股发行价一般在申购结束后第二天公布,发行价会参照前一晚美股收盘价来定。确定发行价(一般会比收盘价有一定折扣)后,大概3-5天新股会正式上市交易。

此外,对于已经持有百度ADS的投资者,港股和美股可以互换,港美股市场价格最终会趋同。更多其他交易策略,需要基于投资者本身对于百度的预期来定。

(编辑:曾盈颖)