近年来,凭借靶向性强、疗效好、副作用小等特点,抗体药物逐渐成为当前全球药物研发的热点,并成为生物制药中复合增长率最高的一类药物,常年占据全球销售TOP 10药物的半壁江山。在行业爆发式发展的背后,各大药企仍多数扎堆热门靶点,并将市场竞争推向白热化,但实际上在这片领域仍有大片空白等待填补。

究其原因在于抗体研发的存在一定的技术和成本瓶颈。夸张来说,一家从事抗体研发的公司甚至需要建一整栋大楼来安放价格昂贵的全人抗体小白鼠。

为了打破抗体药物由老鼠来随机生成、决定的命运,转而由人类设计、控制,便需要一套完备的抗体筛选和验证方案。对此天演药业(ADAG.US)的方法是搭建动态精准抗体平台,通过借力人工智能设计抗体,实现抗体药物研发从0到1的突破。如今这家公司即将在美股市场登陆。

另辟蹊径,走出中国创新生物药新赛道

近日,天演药业向美国SEC递交招股书申请美股上市,拟募资金额1.25亿美元。虽然身处中国创新生物药赛道,但天演药业却走出了一条与国内众多生物创新企业不同的道路。

天演药业成立于2012年,是一家致力于打造拥有自主知识产权的“动态精准抗体库”和独特原创抗体产品线的临床阶段的生物药企,其使命是让“天下没有难做的抗体”。

正如上文提到的,天演药业成立之初便致力于解决抗体药物研发面临的行业困难。

智通财经APP了解到,随着分子生物学、结构生物学、生物信息学等技术的发展,人们对抗体结构中各功能区的认识进一步加深,现在已经能够通过修改各功能区的序列、结构来赋予抗体新的特性和功能,这是抗体药物创新的基础,而创新的第一步便是抗体发现。

目前抗体发现主要有动物免疫和体外展示(包括噬菌体展示和酵母展示等)两种方式。获得抗体以后进行大量体外分析,比如抗体亲和力分析、细胞功能实验等,最后确定一两个候选分子,再利用动物模型进行药效实验,其中动物模型是抗体新药开发过程中的关键点。从当期全球范围内获批的抗体药物统计来看,其中约7成是通过免疫小鼠获得的。

然而,用基因敲除的小鼠,虽然针对一个蛋白可以得到数以百计的单克隆抗体,但这些单抗需要做大量的体外比较和体内药效实验来进行抗体筛选,期间需要巨大的工作量、人才需求和时间需求等,使得抗体药物研发无法实现规模化、高效率。相较之下,使用全人抗体小鼠,虽然可以解决抗体开发过程的规模化和效率问题,但高昂的成本并非所有公司能够承担。

近年来国内生物创新药市场迅速发展,市场抗体需求增长迅速,这也让更便捷的抗体技术服务成为市场刚需。天演药业的核心业务便是瞄准了这一庞大的市场需求。

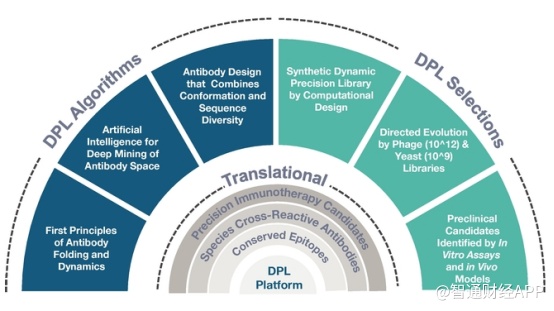

据智通财经APP了解,天演药业建立了拥有自主知识产权的“动态精准抗体库(DPL平台)”,和全球首个融合了精准计算设计与实验构造并集酵母和噬菌体于一体的高通量筛选平台。

其中,DPL 平台是天演药业基于人工智能、计算生物学、生物信息及基因工程技术自主研发设计的万亿级(10^12)动态精准全人源抗体库。它所产生的先导抗体同时具备优异的生物学功能与成药性,大大加快了抗体药物的稳定细胞株及下游生产工艺的开发。该平台由NEObody™、SAFEbody™和POWERbody™三种专有技术组成,可针对基于抗体的治疗方式的三个关键属性进行了定制。

值得一提的是,通过这一抗体库产生的抗体具有人鼠猴交叉反应的优异特性,充分验证临床前安全性和有效性,快速推进药物开发。抗体库的建立,有望极大缩短公司在抗体发现阶段的研发时间,极大降低研发成本,从而解决抗体药物市场普遍性的行业困难,这就是天演药业的核心竞争力。

虽然作为一家To B的创新研发企业,但依托自身的技术平台优势,天演药业也搭建了一套在研产品管线。

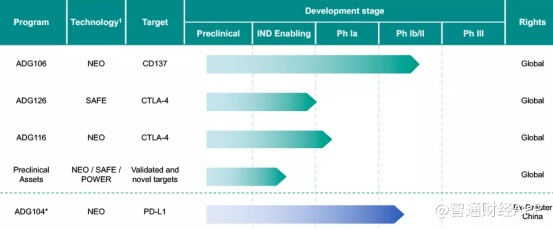

当前,公司已有4款产品进入临床试验阶段。其中进展最快的候选药物是ADG106,这是一款由NEObody™发现的靶向CD137独特表位的激动型全人源单克隆抗体,目前正在中美两国开展1b期临床试验,在晚期复发转移和难治性实体瘤及非霍奇金淋巴瘤中的安全性。

未盈利还将持续多久?

从上文不难看出,天演药业凭借自主研发的抗体库平台形成了在抗体服务市场的坚固壁垒,然而由此带来的市场龙头地位却还未给公司带来盈利。

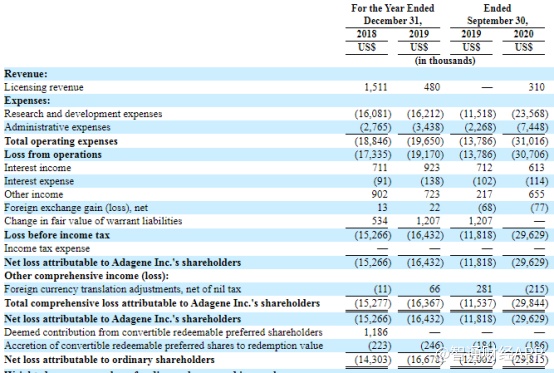

招股书显示,2018年、2019年及截至2020年9月30日的9个月,公司收入完全来自向新基授权专利所得,分别为151.1万美元、48万美元及31万美元;公司当期净亏损分别为1430.3万美元、1667.8万美元、2981.5万美元。同期,公司研发支出分别为1608.1万美元、1621.2万美元和2356.8万美元。

值得注意的是,与众多港股18A企业不同,作为一家抗体工程服务企业,天演药业的商业模式被定义为“To B”模式。在招股书中,天演药业提到,“到目前为止,我们还没有从产品销售中获得任何收入,也不期望在不久的将来从产品销售中获得任何收入。”

即是说,公司的收入来源,将不源自其未来产品管线带来的销售收入,而从其利润表“收入”一栏中提到的“许可收入”,可以确定公司当前的收入将主要通过向客户企业提供其抗体库服务来获得,而这也或将成为公司未来收入的主要来源。

然而,据天演药业招股书披露,公司拟将此次IPO所募集资金的95%用于研究与开发,其中约26%的资金用于ADG106第一阶段试验和第二阶段试验的进展;26%的资金用于ADG126和ADG116;43%用于公司的技术和平台开发以及临床前候选药物的开发。剩余约5%用于营运资金和其他一般公司用途。

从募资用途来看,虽然直接关系到公司基本盈利,但其此次并未选择用募资款项用于抗体库服务的市场推广,而是将几乎所有资金用于管线研发。可公司又提到不期望通过产品销售获利。从逻辑上看,天演药业这一操作看似在做“无用功”。

但考虑到创新药行业的特殊情况,由于抗体发现阶段直接关系到企业整条管线的研发进度,客户公司显然会对此项服务的有效性和安全性将格外重视。因此,天演药业需要做充分的市场教育,通过自身的成功研发和对照数据体现出的相对优势,来说明自身DPL平台能够切实提高客户后续开发效率,减少开发成本。

所以对于投资者而言,对天演药业的估值判断需要分成2个阶段,第一阶段以公司新药研发的里程碑来判断天演药业是否有打开抗体服务B端市场的资格,第二阶段则是看其能否扩大商业化规模,实现最终盈利。所以相较一般的生物医药公司而言,天演药业的商业化过程将更加漫长,以其当前进度最快的药物尚处在1b期临床试验来看,公司的盈利或许还遥遥无期。