本文来微信公众号“站在Ju人肩上”。

公司简介:贝康医疗-B

中国辅助生殖基因检测解决方案最领先创新平台,也是中国唯一一家拥有覆盖整个生殖周期的基因检测试剂盒产品线的公司。

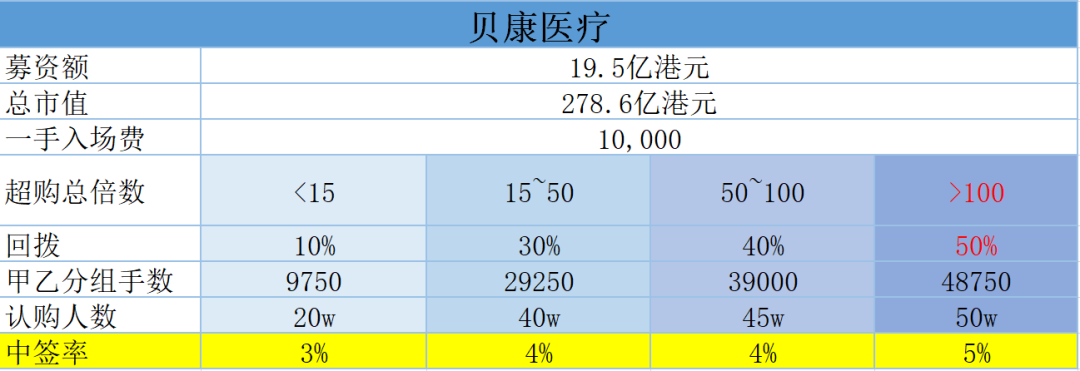

公司估值 35.7亿美元(278亿港元)

募集资金 ≈2.5亿美元(19.5亿港元)

招股价 待定

一手入场费 待定

动态市盈率 NA

保荐人 中信里昂

基石投资者 待定

超额配售权 有,15%

招股日期 1/25-1/28上午

公布售股结果日期 2/4

股票开始买卖日期 2/5

结论:狠狠申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

贝康医疗 本年度第17支新股

公司是中国辅助生殖基因检测解决方案的独角兽公司。

根据弗若斯特沙利文的资料,公司是中国辅助生殖基因检测解决方案最领先创新平台,也是中国唯一一家拥有覆盖整个生殖周期的基因检测试剂盒产品线的公司。

公司的PGT-A试剂盒可以在植入前筛查胚胎中的非整倍体(一种经常与试管婴儿(IVF)植入失败相关的染色体疾病),是第一款也是唯一一款获得国家药监局批准的三代试管婴儿基因检测试剂盒。

2020年2月,其PGT-A试剂盒作为第三类「创新医疗(002173,股吧)器械」在国家药监局注册,标志着中国受监管的三代试管婴儿市场的诞生,而贝康医疗是迄今为止唯一获批的检测试剂盒生产商。

PGT运用阶段

一、财务简析

单位:人民币千元

财报显示:

2018~2019年度及截至2020年前九个月,公司营收分别为3260.9万元、5568.5万元、5724.3万元;

同期毛利分别为813.7万元、2625.3万元、2047.7万元;公司研发成本为最大开支,研发成本分别占同期收入总额的57.7%、35.7%、34.4%与38.4%。

同期净亏损分别为1.58亿元和5.34亿元及8.52亿元。三年累计亏损15.44亿元。

PE无!非盈利的最大问题是大家都不确定能否摘除-B何时摘除-B,但最具炒作空间的也是因为-B没有PE可言,亏的越大越底气,是放飞自我放飞梦想的理想标的。

产品组合

PGT-A:国内首个且唯一一个获批上市的三代试管婴儿基因检测试剂盒;

除了已经获批上市的PGT-A检测试剂盒外,公司另外两款在研产品PGT-M以及PGT-SR试剂盒,预计将分别在2022年和2024年获得国家药监局的注册批准。

有望和PGT-A检测盒一起,基于最新的二代测序(NGS)技术,共同构架一个完整的检测试剂盒系列,从而打造公司在PGT方面的核心优势,占领主导地位。

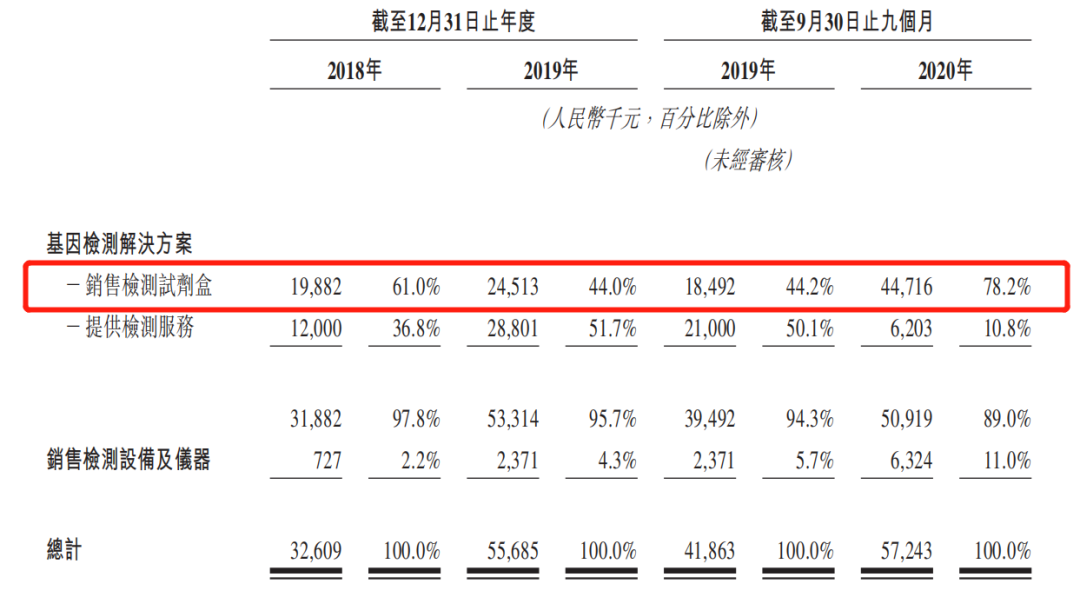

主营收入

市场前景

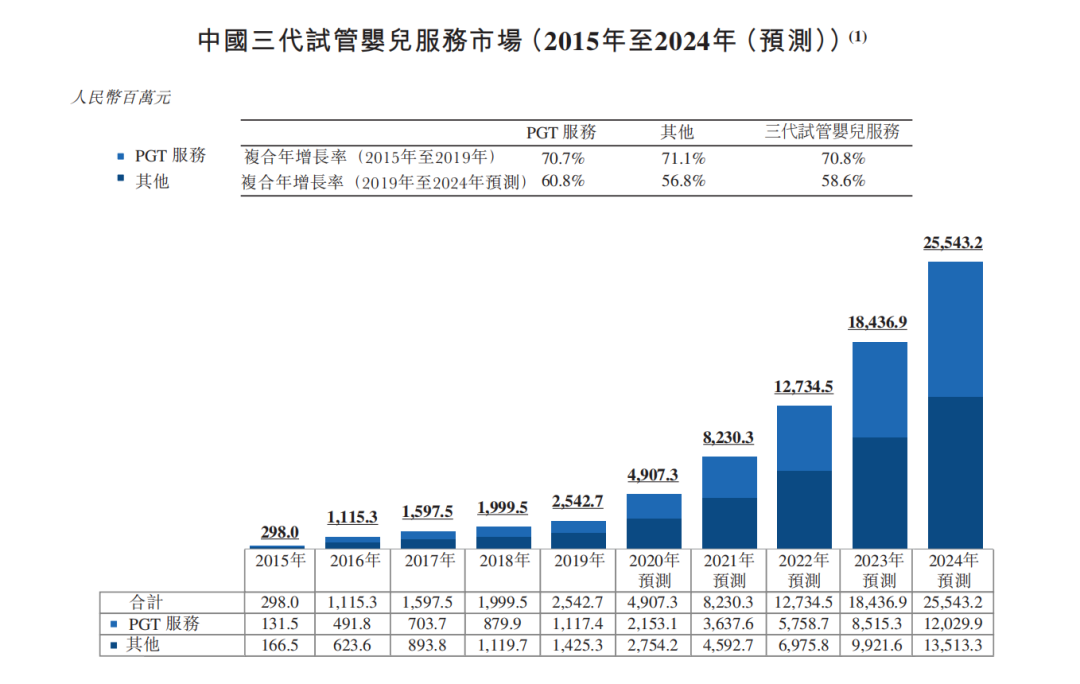

2020年4月上市的PGT-A试剂盒,是国内第一款且唯一一款获得国家药监局批准上市的第三代试管婴儿技术(PGT)的试剂盒,类别为三类医疗器械(国家药监局法规中最高级别),也是在辅助生殖领域通过国家药监局创新医疗器械特别审批程序中的唯一产品,换言之,贝康医疗成为在PGT市场上目前唯一一家获得认证的试剂盒制造商。市场潜力巨大。

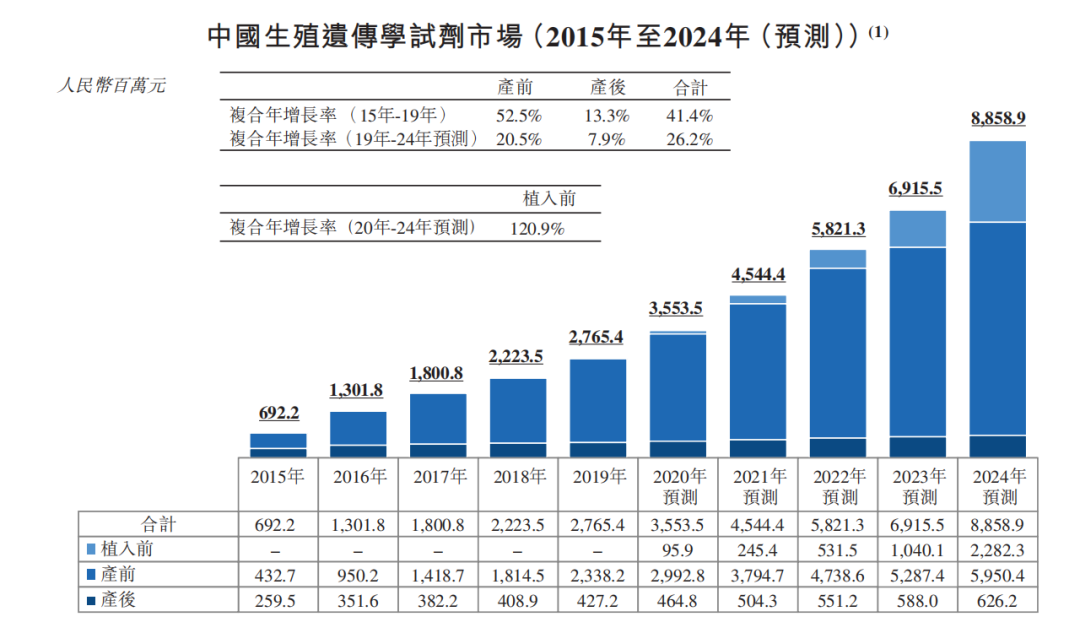

根据弗若斯特沙利文的资料,2018年PGT在中国试管婴儿程序中的使用率只有3.5%,而美国这个比例是35.2%。专家预期2019年至2024年,PGT-A的覆盖市场,会以56.5%的年复合增长率,从目前的6.34亿元,快速增长到60亿元的超级市场。

假设标准为每个周期六个胚胎,这意味着在2019年和2024年分别约有0.2百万个胚胎及1.6百万个胚胎。受商业推出PGT试剂所推动,中国PGT试剂市场预期将在未来数年快速增长,其市场规模(按基于出厂价计算的销售收入计)从2020年的人民币95.9百万元增加至2025年的34亿元,复合年增长率为103.8%,及于

2030年进一步增加至147亿元,2025年至2030年的复合年增长率为

34.2%。根据弗若斯特沙利文的统计,由于贝康医疗潜在竞争对手的候选产品距离获得监管批准仍有数年,故预期在这个新兴和快速增长的市场上的独家地位将延续更长时间。

二、综合分析

1、估值分析

贝康医疗上市前最新最后一轮融资,未披露融资金额和估值;

本次发行募资金额2.5亿美元约合19.5亿港元,发行估值未披露;

①如果按照常规25%发行量来算公司市值约78亿港元;

②如果按照10%的发行量来推公司市值约195亿港元;

③如果按照7%发行量来推公司市值约278亿港元。

2、同行表现

锦欣生殖2019/6/15上市,暗盘首日微涨,虽然只是微涨10%左右,但是因为入场费高达17000多元,中签率高达65%,故而期望收益远超一手中签率不足10%的沛嘉、康基等。

锦欣上市两年不到,累计涨幅高达79.63%,不算惊艳,但对得起所有股东不管是打新中签者还是炒新者。

3、中签率测算

公开发行募资部分为1.95亿元,我们假设贝康入场费为万元一手,未回拨情况下甲组共有9650手;

预计超购>100倍,回拨5成后总计4.875万手,预计至少约50万人申购,中签率5%;

乙头约3~4手!多于心通和快手!

注意以上均按照入场费1万元设计,如果入场费降为一半5千,则中签率同步上升一倍。

4、保荐人过往业绩

保荐人中信护盘负责,有口皆碑,去年除了一单和铂坑了大家外,基本没有坑。

5、明星股东

公司曾分别于2015年2月、2017年9月、2020年5月和7月,完成A、B、C、D轮融资。其中,B轮和C轮分别融资1亿元、1.5亿元(市场传闻公司BC轮募资金额作假,Ju粉对于这种消息可直接忽略),D轮融资引入高瓴资本和OrbiMed,目前高瓴持有该公司6.82%的股份。

小结:

①国内三代试管婴儿基因检测试剂盒第一股;

②辅助生殖基因检测领域的独角兽;

③复合增速快,市场前景广阔;

④D轮融资引入高瓴和奥博两家医药大拿;

⑤中信保荐稳如狗给人以信心;

基石暂不确定不过笔者预计还是那几个老面孔,贝莱德、GIC、高瓴、奥博、博裕、清池等,占比预计接近50%。

三、操作哦划

优先保证所有账户申购一手!视账户肥瘦上孖展!

(编辑:玉景)