本文转自微信公众号“懒猫的丰收日”,作者“米团子”。

本周,各大基金四季报将迎来密集发布,你们有开始关注了吗?

还没有关注的,看懒猫这篇就可以了。

懒猫将基金池中已经更新四季报的基金经理们都撸了一遍,同时他们也都是备受关注的明星经理。

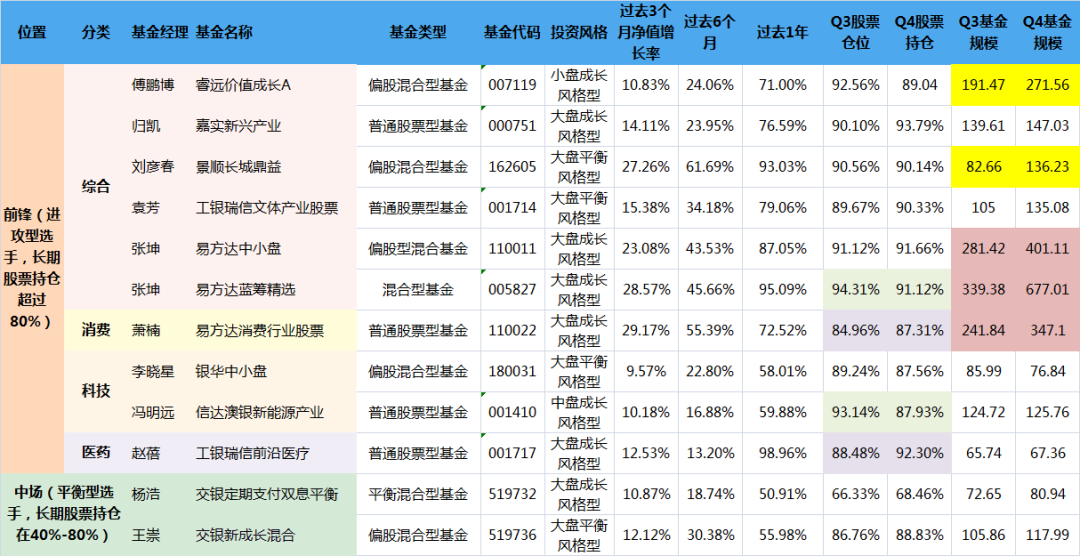

话不多说,先奉上懒猫基金池,下图中整理的是目前已经更新四季报的基金经理。

各位老板们,来审视一下你的基金经理一年的投资绩效。

听听他们对过去一年投资的总结,以及他们对未来的投资展望,你才能有更好的判断是加仓还是赎回?

加大新能源配置

睿远—傅鹏博

从行业分布看,本基金重点配置了建筑建材、光伏、化工、医药、白酒等子板块,组合中核心股票的占比较高,同时保持了个股的分散度,兼顾了延续性和灵活性。

点评:傅鹏博加大了新能源行业的配置,新宙邦也新进成为了前十大重仓股。

以及加大了港股的仓位,在A股和港股均买入了福耀玻璃(03606),从三季度提高了3.06%,四季度的仓位是11.47%。

但是万华化学、人福医药两只个股退出前十大重仓股。

坚定持有白酒

景顺—刘彦春:

看长远些,我们仍然非常乐观。我国仍然是世界上最具活力、最有潜力的大型经济体。看好中国,权益投资大有可为。

点评:在规模上,刘彦春管理的新兴成长和鼎益混合从三季度到四季度一共增长了200亿。在仓位上,还是”专情于“白酒,继续做多白酒。

刘彦春还是保持着对后市,对权益市场的一个乐观的看法,所以他的持仓并未有大的调整,甚至在新兴成长这只基金中还加大了白酒的比例,看来,在市场争议的时候,刘彦春还是保持着他自己的判断,从容、淡定。

易方达—萧楠

在易方达消费精选四季报中,他表示继续调整配置,继续降低治理结构不理想、企业发展处于徘徊期的个股权重,增加了新兴消费领域的投资,此外也适当提高了汽车零部件、养殖、免税零售等板块的配置。

点评:这位爱好白酒的大佬,在四季度,进一步提升了白酒的比例,和刘彦春一样,对白酒爱到”极致“。

除了加仓白酒,在四季度的持仓中,我们还发现,他加入了福耀玻璃、中国中免,减持了格力电器和东阿阿胶。

减持医药,加仓互联网行业

易方达—张坤

操作方面,本基金在四季度股票仓位基本保持稳定,并对结构进行了调整,降低了医药等行业的配置,增加了互联网等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

点评:懒猫持有张坤的两只基金——易方达中小盘和蓝筹精选。两只业绩相当,蓝筹精选因为配置了部分港股,所以在过去三个月的表现优于中小盘这只。

在过去的一个季度,懒猫也是几度加仓了蓝筹精选。

张坤在四季度对美团(03690)进行了加仓,美团位居第二大重仓股之位。

易方达蓝筹精选前十大重仓股,在四季度,仅有一只重仓股被调出,就是医药生物行业的中国生物制药(01177),被调入的是颐海国际(01579)。

我查了下,颐海国际是一只港股,它是海底捞集团(06862)在中国火锅底料产品的独家供货商,有很大的市场占有率,超过30%。

另一只中小盘,个股没有很大的变化,并未有很大的调仓动作,只是稍稍提高了消费白酒的比例。

调仓动作大的基金经理们

冯明远:减持新能源、军工板块,增持半导体

2020年4季度,本基金减持了部分新能源、军工板块持仓,增持了半导体、新兴产业中的部分中小市值公司、以及部分传统周期产业相关公司。当前市场中蓝筹大市值公司估值较高,我们希望在中小市值公司以及传统产业中寻找更好的投资机会。

点评:冯明远过去一年业绩平平,规模上也并未有太大的变化,看来投资者对他不是特别的满意。

他在新产品路演的时候,也提到,最近因为短期业绩不突出,自己受到了很多质疑。但自己仍将专注在科技优势行业,通过不同科技的子行业(诸如半导体、新能源、5G、高端制造)等驱动因素判断行业格局。

他的调仓幅度还是挺大的,集中度较高的是半导体和消费电子,他的另一只基金——研究优选混合,也增持了半导体以及部分传统周期产业的相关公司。

袁芳:减持传媒、非银金融,增持农林牧渔、医药生物

本基金在操作上,延续三季度以来的策略,即在周期和成长方面保持相对平衡的行业配置,整体在四季度没有太多的策略性操作。

优质成长股依然是主力配置的方向,板块上相对看好军工、有色,新能源板块感觉风险或将大于机会。2021全年来看,相对谨慎,成长股估值相对较高,而且2021年的宏观流动性环境的边际友好程度或将弱于2020年。但是上下半年可能有节奏分化。

点评:袁芳在四季报中说,四季度没有太多的策略性操作。但是半数重仓股发生了变化,对传媒板块、非银金融板块等持股减少,对农林牧渔、医药生物等板块的关注度提升。

看好科技、消费赛道

银华中小盘—李晓星

我们管理基金的初心是找到合适且信任你的持有人,从长期的角度看,带给他们以满意的回报。

我们寻找的是那些景气度在未来2-3年内可以持续上行的行业。投资并不是一个追求高难度动作的职业,高难度的动作也往往代表着承担更大的风险。

关于2021年的市场看法,总结为两句话:聚焦比较优势,回避“犀牛风险”。我们中长期维持看好科技创新和品牌消费两大方向,回避房地产“灰犀牛”风险。

点评:李晓星还是秉持着他一贯的风格,在四季报中大打感情牌。

他在四季报中说:“我们认为应该让持有人买基金和我们买入一个公司一样的原则,就是当你知道他的一切缺点之后,你依然愿意持有他,这个才是真正的风险控制,因为未来的路上一起面临的荆棘远多于鲜花。”

他这话的意思是:希望投资者和他的理念保持一致,也就说三观要合。如果选择了他作为基金经理,那就要充分的信任他。

在四季度的调仓中,新加入了5只个股,调仓的幅度算是比较大的。可以看到他主要看好新能源,其次是5G等周边和消费电子,最后是医药赛道,他在四季报中强调不会布局房地产。

嘉实—归凯

本基金三季度在持仓结构上做了优化,增持了大制造板块,对科技、消费、医药健康板块略有减持。增持的细分行业包括军工和机械等。截止本季度末,本基金大类板块占比依次为科技、制造、医药健康、消费。

点评:他在三季报的时候就说了,要调整持仓比例,科技大制造行业为首,医药消费排在其后,他在四季度的持仓确实是按照他所说的做了调整,言行一致。

医药赛道

工银瑞信—赵蓓

医药板块在三四季度有一些调整,主要原因在于医保控费政策的密集出台(高值耗材集采、医保谈判等)引发投资者对行业长期成长性的担忧。我们认为这一点无需过度担心,医保控费政策主要目的是医保资金使用的优化,而不是单一为了医保资金的节省,医保资金长期看还是会以收定支,维持在一个稳定的增长,所以每次因为政策担忧而导致的行业下跌或是买入良机。

四季度趁着行业的调整我们进一步加大了长期看好的创新药产业链的配置,12月份医保谈判的结果显示中国的创新药或还有很长期的机会。

点评:赵蓓在四季报中消除了投资者对医保控费政策的担忧,她还是保持三季度的看法,继续配置疫情受益相关标的,比如手套,检测试剂,疫苗等。

也积极挖掘国内因为疫情控制的比较好而带来的医疗消费需求复苏相关标的,比如医疗服务以及需求强劲的特色专科药和器械。

还有一位医药女将葛兰的报告还未出来,暂时没法将两人进行对比。

平衡型选手

交银—杨浩

基于估值考虑,我们对热门板块配置相对较少。 看好数字经济和制造升级:2021年随着国内外经济先后复苏,新兴行业的融资大幅增加,行业内部竞争应当加剧,各项成本上涨或许是明年的主要关注点。

本季度增持的 IT 技术和制造业的代表公司,不仅是产业周期的因素,这些智能化、一体化的优秀公司创造的新模式新产品也打开了全新的市场空间和估值空间。

交银—王崇

21年一季度保持谨慎但不悲观的看法,预计货币政策正常化会对权益市场估值水平有所压制。后续投资布局尽量规避强周期成长行业给出成长股估值的周期股。按照内需为先,继续关注物流服务,建材、餐饮供应链、大炼化、军工电子、软件以及消费升级相关的差评和服务。

点评:在懒猫平衡型组合中,已经出了四季报,并且近一季度,近半年,表现比较好的是杨浩、王崇,他们两同属交银基金公司。

他们两个人持仓股中,均持有顺丰控股、视源股份,但是在行业上有所分化。

杨浩更偏向于IT 技术和制造业的代表公司。

他在四季度的十大重仓股中加入了海康威视、荣盛石化,东方雨虹、三七互娱退出了。

在他四季度的重仓股中,我们发现持股集中度不是很高,比较分散,都是各个门类中具有代表性或者性价比的公司。

王崇更偏向于建材、餐饮供应链、大炼化、军工电子行业。

结语

看完这些明星基金经理们的报告,我发现大佬们对后市持有一个谨慎的态度。

在抱团的行业上,基金经理们也开始产生了分歧。

有些基金经理在四季度大幅调仓,有些基金经理趴着不动。

在新能源板块,傅鹏博看好新能源行业,加大了新能源行业个股的配置,冯明远觉得新能源目前估值太贵,做了减持。

在消费白酒子行业,两位投资天王都坚定看好白酒,继续做多白酒。

在医药板块,张坤开始减持医药,赵蓓仍然看好医药创新产业链。

在科技板块,李晓星、归凯以及冯明远都表示看好科技中的5G行业。

(编辑:李均柃)