本文转自微信公众号“浙商通信张建民组”。

投资策略

我们底部推荐的运营商、温控(英维克)表现强劲,目前估值仍处于底部,继续推荐。VGPP重点关注中国联通、佳讯飞鸿、盛路通信等。

投资要点

通信行业2021年乐观投资机会开始显现

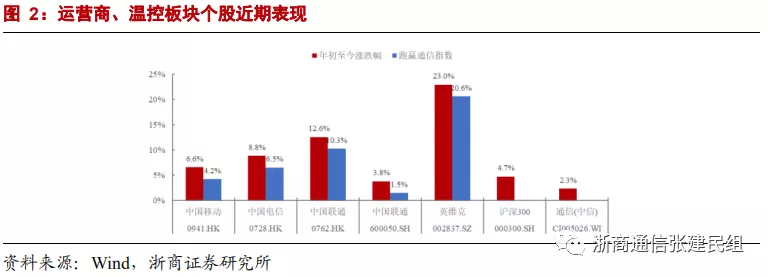

我们在《通信行业2021年投资策略:连接升级、云端聚变,迎来乐观投资机会》报告中旗帜鲜明看好板块机会,上周我们持续底部推荐的运营商、温控标的强势,H股联通/电信/移动/英维克分别上涨19.4%/13.6%/13.5%/11.9%,明显跑赢行业指数。

持续推荐运营商、温控、主设备等机会

运营商当前估值仍明显低估,继续看好估值修复投资机会。

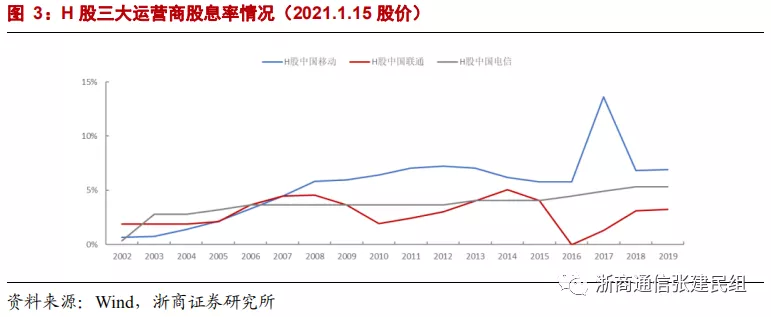

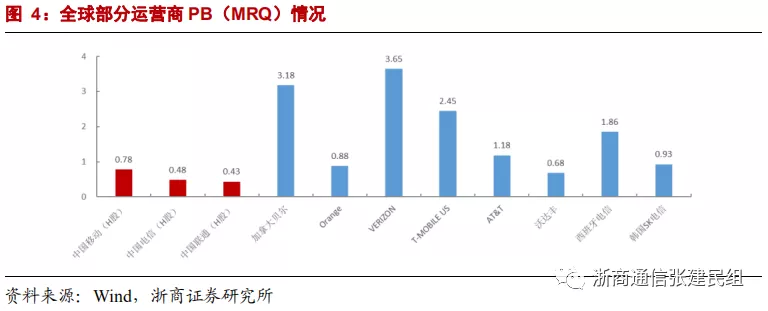

当前H股中国移动(00941)、中国联通(00762)、中国电信(00728)PB仅0.78倍、0.43倍、0.48倍,大幅低于5年历史中枢的1.29倍、0.77倍、0.80倍,更低于全球行业可比水平的1.85倍。运营商基本面稳中向好,有望继续估值修复。

IDC新增规模预期乐观,叠加PUE趋严,继续推荐英维克。

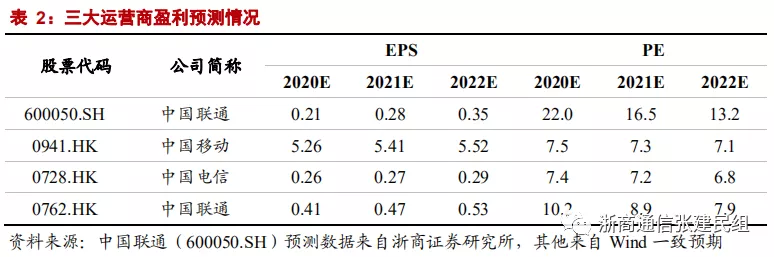

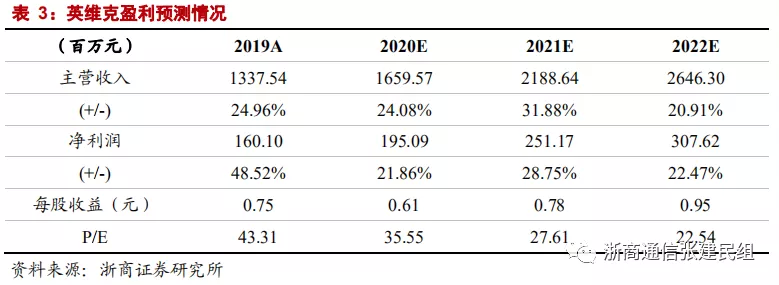

2021年IDC实际建设增速预计可观,IDC PUE要求趋严。持续推荐英维克,公司作为温控头部企业积极进行产业链上下游扩展和多行业布局,预计2020-2022年净利润1.95/2.51/ 3.08亿元,PE 36/28/23倍。

重点关注主设备、物联网模组、光模块、5G新业态等领域。

主设备商关注中兴通讯(00763)、烽火通信、紫光股份;物联网模组关注移远通信、广和通;IDC厂商关注宝信软件;IDC上游光模块关注新易盛、天孚通信、中际旭创;5G新业态关注佳讯飞鸿、东方国信、宝信软件、梦网集团等。

VGPP模型本周评估结果和行业重点关注

上周重点中国联通/东方国信/佳讯飞鸿跑赢中信通信指数4.9%/0.4%/0.2%。本周重点关注国网信通、中国联通、东方国信、佳讯飞鸿、盛路通信。

行业/公司要闻

1)运营商财经网报道,中国联通将启动新一轮大规模中高层调整。

2)工信部发布《工业互联网创新发展行动计划(2021年-2023年)》。

3)工信部公布《智能网联汽车道路测试与示范应用管理规范(试行)》征求意见稿,拟将自动驾驶汽车道路测试及示范应用范围拓宽至高速公路。

4)上海市经信委发布通知,要求加快推进 18 个新建数据中心项目的建设和投资进度。其中2019年11月获批的6个项目,要求2021年3月底前完成建设并交付使用;2020年6月获批的12个项目,要求2021年9月底前完成建设并交付使用。

5)IPLytics发布5G专利和标准研究报告:华为以3147件排名第一,三星以2795件排名第二,中兴通讯以2561件排名第三。

风险提示:国际贸易形势对板块影响超预期;电信行业收入增长不及预期等。

本期投资要点

摘牌事件直接影响相当有限,运营商有望迎来估值修复行情

我们在《通信行业2021年投资策略:连接升级、云端聚变,迎来乐观投资机会》报告中,基于当时通信板块估值低、5G和云的资本开支继续向好、5G应用逐步落地等理由,乐观预测板块估值将提升,并提示重点关注主设备商、无线模组、IDC及上游光模块/温控、5G新业态、运营商等细分领域。

上周通信(中信)指数上涨2.78%,我们持续底部推荐的运营商、温控标的表现尤其活跃,港股中国联通/中国电信/中国移动/英维克分别上涨19.39%、13.61%、13.49%,11.91%;年初至今,通信(中信)指数上涨5.01%,港股中国联通/中国电信/中国移动/英维克分别上涨12.6%/8.8%/6.6%/23.0%。明显跑赢行业指数。

运营商当前估值仍明显低估,持续推荐。

运营商板块,当前H股中国移动、中国联通、中国电信PB仅0.78倍、0.43倍、0.48倍,大幅低于5年历史中枢的1.29倍、0.77倍、0.80倍,更低于全球行业可比水平的1.85倍。运营商基本面稳中向好,有望继续估值修复,投资价值凸显。

IDC实际建设预期乐观,叠加PUE持续趋严,持续推荐英维克。

2021年IDC实际建设增速预计更加可观。国内 2020-2022年年均规划新增机柜超80万架,较此前增长明显,另外2020年受卫生事件等因素影响实际建设有所延后,2021年实际建设增速预计更加可观。

近期全国各地大数据产业加紧建设步伐,贵安华为云数据中心主体封顶(80万台服务器)、中国云•雅安5G云基地正式开工(1万个机柜)、三峡集团举行东岳庙数据中心正式开工(2.8万个机柜)、京东云计算大数据基地、亚洲一号项目正式落户清远。

上海市经信委发布通知,要求加快推进18个新建数据中心项目的建设和投资进度:其中2019年11月获批的6个项目,要求2021年3月底前完成建设并交付使用;2020年6月获批的12个项目,要求2021年9月底前完成建设并交付使用。

IDC实际建设提速将直接拉动IDC温控供应环节设备需求,近期中国移动发布2021年至2022年冷冻水型机房专用空调集中采购招标公告,规模为3666台,相较2018-2019年集采规模上涨超过50%。

IDC PUE要求再次趋严,温控重要性进一步体现。近期上海临港新片区《导则》要求建设IDC的平均机架设计功率不低于8kW,综合电能利用效率CPUE值严格控制不超过1.25。温控能耗占非IT能耗80%,是降PUE关键。随着PUE要求的持续趋严,温控重要性将进一步体现,未来间接蒸发冷、液冷等新方案渗透有望进一步提速。

此外全行业信息化、5G、云计算驱动数据量爆发,也将带来全行业温控需求刚性增长,也将为温控设备提供商带来新机遇。

持续推荐英维克,公司作为温控头部企业积极进行产业链上下游扩展和多行业布局,成长预期乐观,预计2020-2022年净利润1.95亿、2.51亿、3.08亿元,对应PE 36倍、28倍、23倍,持续推荐。

我们继续对2021年通信板块保持乐观。 资本开支景气度有望超预期:我们预计2021年新增5G基站数80-100万,较2020年新增约60-70万站明显增长,运营商5G资本开支预计稳中有增,此外铁路、电力等领域的行业专网投资意向逐步显现,是5G资本开支预期的弹性所在;卫生事件和生产秩序向好,海外云厂商上调2021年Capex。

5G新应用有望加速落地:5G和云计算的升级,将催化5G消息、超高清、工业互联网、车联网、物联网等应用落地,新业态,大空间。本周车联网、工业互联网等领域持续获得政策支持。

工信部发布《工业互联网创新发展行动计划(2021-23年)》,明确指出2021-23年是我国工业互联网的快速成长期,目标到2023年,工业互联网新型基础设施建设量质并进,新模式、新业态大范围推广,产业综合实力显著提升,计划提出十一项,四十四小点重点任务,促进行业发展。

工信部公布《智能网联汽车道路测试与示范应用管理规范(试行)》征求意见稿,拟将自动驾驶汽车道路测试及示范应用范围拓宽至高速公路。

当前通信行业PE 31倍,历史5年中值39倍,5G和云的资本开支继续向好,5G应用逐步落地,乐观预测板块估值将提升。除了上述提到的运营商、IDC温控环节外,重点关注主设备商、无线模组、IDC及上游光模块、5G新业态、运营商领域的优质标的。

绩优龙头标的:主设备商关注中兴通讯、烽火通信;物联网模组关注移远通信、广和通;IDC厂商关注宝信软件、秦淮数据、万国数据;IDC上游光模块关注新易盛、天孚通信、中际旭创、光迅科技、太辰光,边缘数据中心/温控厂商关注英维克、科士达。

5G新业态标的:工业互联网、车联网、5G消息、超高清等新业态逐步落地,市场空间大,关注具备先发优势的移远通信、佳讯飞鸿、东方国信、宝信软件、梦网集团等。

风险提示:国际贸易形势对板块影响超预期;IDC建设不及预期的风险等。

(编辑:李均柃)