本文来源微信公众号“樨樨和她的油气小伙伴”,作者张樨樨团队

核心观点

原油2020年以来表现显著落后于其他大宗商品。考虑原油需求受疫情定向打击,需求端金融属性比较弱,油价涨幅滞后具有一定合理性。

在疫情之初,实体经济尚未完全修复、而各国流动性充裕阶段,金属表现好;疫情后期,实体经济恢复良好、流动性收紧阶段,油价或有所表现。但考虑到原油供给端,页岩弹性、OPEC剩余产能仍在,油价温和上涨概率大,不宜抱有暴涨的期待。

风险提示:需求端,疫苗有效性和副作用不明导致疫情受到抑制较慢的风险;供给端,OPEC内部分化的风险,以及页岩油产量回升速度快于预期的风险;宏观方面,油价假如出现快速上涨,对流动性造成压力的风险。

正文

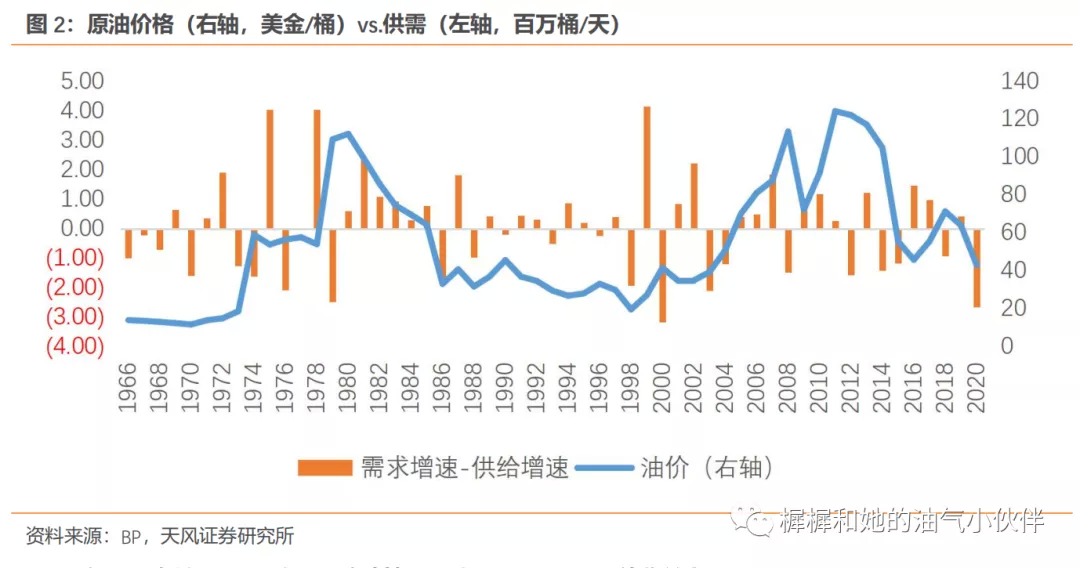

1. 原油相对其他大宗商品滞涨

2020年疫情爆发至今,很多大宗商品价格都创出新高,而原油价格徘徊在中低位。以2019年12月31日为基数,大豆、铜、黄金、铁矿石最深跌幅分别-14%、-25%、-3%、-12%,而Brent原油最深跌幅达到-70%,WTI最深更是一度跌至负值;目前价格水平,大豆、铜、黄金、铁矿石分别相比2019年底上涨43%、27%、21%、58%,Brent原油相比2019年则为-16%。

2. 需求属性:原油受疫情定向打击,且实体属性强于金融属性

首先,石油的需求本质是出行需求,是疫情定向打击对象。全球石油需求中,60-70%是交通需求,20%左右化工需求。交通需求中,汽油、柴油、航空煤油、船用燃料油,分别对应通勤和家庭出行、卡车和工程机械、商务出行、国际贸易等。

其次,石油相比金属而言,金融属性弱,实体属性强。以黄金和铜为代表的有色金属,具有较强的金融属性,价格与货币流动性、美元密切相关。石油是液体商品,且终端需求与实体经济密切相关。在疫情之初,实体经济尚未完全修复、而各国流动性充裕阶段,有色金属表现好;疫情后期,实体经济恢复良好、流动性收紧阶段,油价可能有所表现。

电动化的未来世界,可再生能源替代石油,石油去哪里?——被动出击,替代金属和天然材料。一条现实路径是,随着汽油甚至包括柴油被电动车替代,石油价格可能长期保持中低位,化工原料价格下降。结合中国对于部分中高端材料技术突破,化工材料价格有望下一个台阶,取代金属材料(如汽车轻量化领域)和天然材料(如化纤替代棉花、合成橡胶替代天然橡胶)。

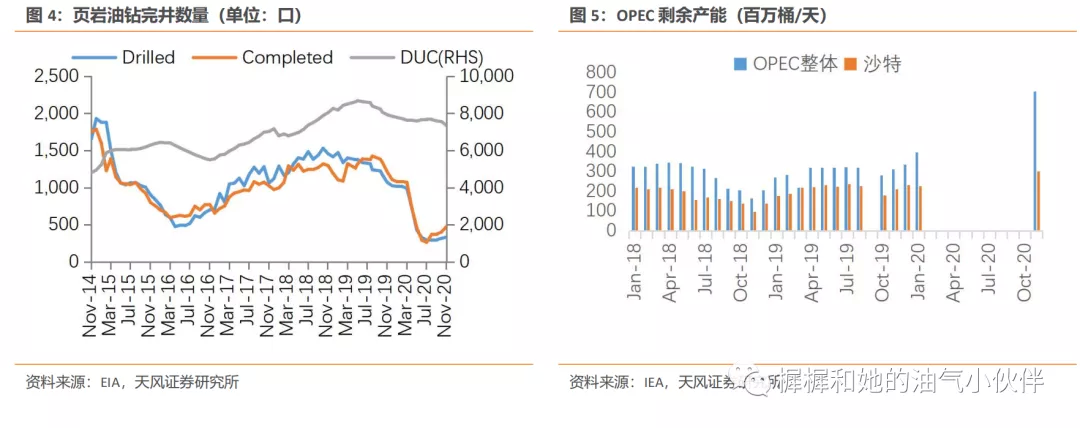

3.供给弹性:页岩和OPEC剩余产能

3.供给弹性:页岩和OPEC剩余产能

不同于金属(包括有色和黑色)的供给端受疫情影响明显,石油生产几乎不受疫情影响。页岩油会因为前期的超低油价影响,出现减少钻完井活动、甚至阶段性关停井现象,导致页岩油产量收缩。而其他资源类型因为低衰减,供给能力几乎不受影响。OPEC则主动承担平衡市场责任,尤其是沙特,以大量减产换取市场重回平衡。这必然带来OPEC剩余产能增加,现在机构已经不再公布OPEC剩余产能,可以用产量变化推算,OPEC剩余产能可能高达700万桶/天。后续随着库存去化、油价回升,这部分剩余产能有可能重回市场。

总结:原油2020年以来表现显著落后于其他大宗商品。考虑原油需求受疫情定向打击,需求端金融属性比较弱,油价涨幅滞后具有一定合理性。在疫情之初,实体经济尚未完全修复、而各国流动性充裕阶段,有色金属表现好;疫情后期,实体经济恢复良好、流动性收紧阶段,油价或有所表现。但考虑到原油供给端,页岩弹性、OPEC剩余产能仍在,油价温和上涨概率大,不宜抱有暴涨的期待。

风险提示

1.原油需求端,疫苗有效性和副作用不明导致疫情受到抑制较慢的风险;

2. 供给端,OPEC内部分化的风险,以及页岩油产量回升速度快于预期的风险;

3. 宏观方面,油价假如出现快速上涨,对流动性造成压力的风险。

(编辑:陈秋达)