汽车玻璃行业老大——福耀玻璃也要搞光伏玻璃了。

智通财经APP了解到,1月8日,福耀玻璃(03606)发布公告称,公司拟增发不超过1.01亿股H股,募资所得将全部用于补充营运资金、偿还有息债务、研发项目投入、优化公司资本结构、扩大光伏玻璃市场以及一般企业用途。

本次增发H股的定价不得低于厘定配售或认购价格日期中的前五个交易日的平均收市价的80%,若以2021年1月8日港股收盘价45.80港币和汇率0.8334测算,增发的1.01亿股H股或可至少募集30亿元人民币。

受此消息的影响,福耀玻璃AH股股价均出现较大幅度的涨幅,两日两市股价涨幅均近10%,股价双双创下历史新高。

当前光伏行业处于高景气周期,作为汽车玻璃行业龙头企业,在当前时间点选择切入光伏玻璃,与光伏玻璃当前供需偏紧密不可分。

光伏玻璃供需偏紧,福耀玻璃欲分一杯羹

玻璃企业能耗大、污染高。在环保趋严的大背景下,2020年1月工信部提出了玻璃产能置换要求,对于国家规定敏感区的平板玻璃建设项目,需要至少以建设项目的1.25倍置换落后产能,其他地区等量置换。此规定限制玻璃企业的扩产门槛。

但是,光伏平价引爆了对光伏玻璃的需求,玻璃产能置换方案制约了光伏产业的发展。

根据信达证券测算,2020年光伏预测装机量测算光伏玻璃的需求约为23269t/d(吨/天)。

从供给端来看,光伏玻璃产能扩张主要集中在信义光能(00968)、福莱特玻璃(06865)等龙头公司。其中福莱特2020年计划在越南海防新建两条日熔量各为1000t/d光伏玻璃产线,产能投产后总产能有望达到7400t/d。信义光能2020年共规划四条1000t/d的生产线,产能投产后总产能有望达到11800t/d。但是受公共卫生事件影响,福莱特仅一条1000t/d生产线点火试生产,剩余一条生产线延后至2021年一季度;信义光能仅两条1000t/d生产线试生产,其他的生产线投产将于2021年二季度前。

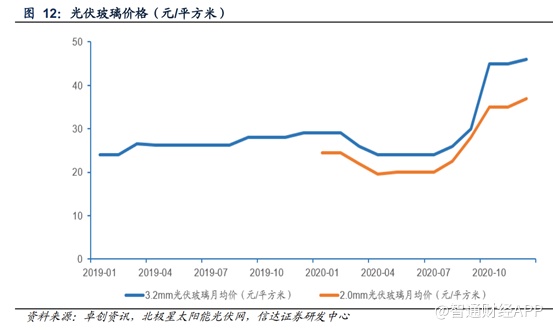

因此,就2020年来说,截至11月底,据市场统计数据,全国光伏玻璃总产线共计166条,总产能28060t/d,在产产线162条,实际在产产能27160t/d。考虑生产玻璃原片的合格率和深加工阶段的成品率,2020年实际产能供给约为20642t/d,产能缺口达到2627t/d,光伏玻璃供给偏紧。受此影响,光伏玻璃价格也持续走高。

而2021年,随着光伏平价,全球对光伏的需求还在持续提升。根据光伏分会预测,2021年全球装机量有望快速提升至140-160GW,对应组件需求达到170GW—180GW。根据信达证券测算,按2021年全年全球光伏新增装机总量(预测值)计算,光伏玻璃原片总需求量为1132.91万吨,同比增长33%,对应31038t/d。

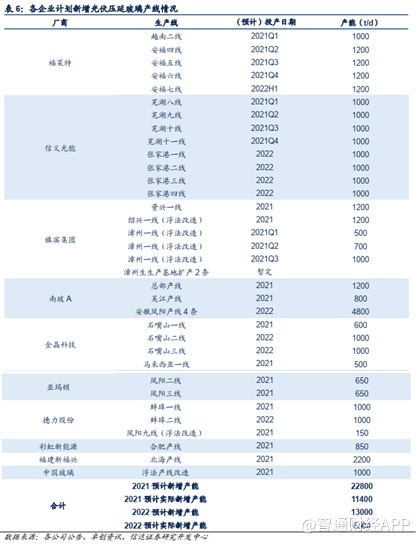

供给方面,据统计,2021年合计新增产能22800t/d,但是考虑到良品率方面的影响,实际新增产能可能仅11400t/d,加上原有产能,市场供给依然有1049t/d的少量缺口,供给偏紧。

虽然2022年依然有新增产能落地,但是从光伏长期需求继续增长,光伏玻璃的供应将远远不足。

因此2020年11月,阿特斯、东方日升、晶澳、晶科、隆基、天合光能6家光伏企业联合发布《关于促进光伏组件市场健康发展的联合呼吁》。

2020年12月16日,工信部《水泥玻璃行业产能置换实施办法(修订稿)》公开征求意见,指明光伏压延玻璃可不制定产能置换方案。随后各大主流企业纷纷新增玻璃产能,在此背景下,龙头玻璃生产企业欲分一杯羹也合情合理。

汽车玻璃正快速发展

再看公司的核心业务——汽车玻璃,当前汽车玻璃正遇以下两点发展机遇:

1)2020年是国内汽车行业底部开始复苏的一年,2021年海外市场有望迎来复苏,在此背景下,福耀玻璃海外业务收入有望得以提升。

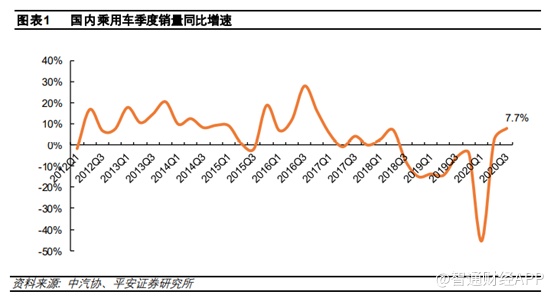

国内汽车行业在经历了2015-2017年购置税优惠政策引起的提前消费之后,2018年和2019年行业持续低迷。2020年全球疫情蔓延,对行业造成巨大影响,而中国由于疫情控制得力,乘用车行业从2020年5月份开始迎来销量同比正增长,平安证券预计2021年国内乘用车销量同比增长7.2%为2154万辆。

据IHS预测,2020年美国汽车需求量为1430万辆,较2019年下滑16.4%。随着疫苗的上市,欧美经济有望得到复苏,届时汽车销量也有望上升。

凭借着多年的深耕投入,福耀玻璃在全球布局广泛,在中国16个省市以及美国、俄罗斯、德国、日本、韩国等11个国家和地区建立现代化生产基地和商务机构,并在中美德设立6个设计中心,全球雇员约2.7万人,2019年国外业务收入为101.88亿元。随着海外经济复苏,公司海外收入有望进一步得到提升。

2)天幕玻璃引领时尚潮流,HUD搭载率上升致前挡玻璃单价增加。

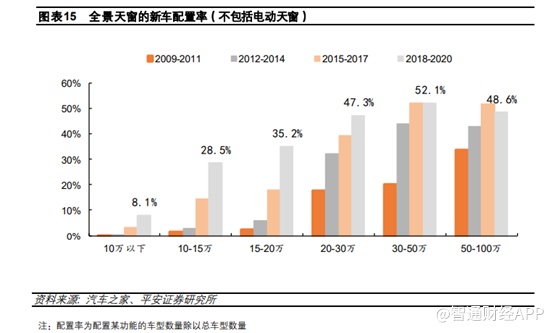

随人们消费逐渐升级,汽车已经从之前单一的出行代步工具逐渐成为集身份、形象代言、私人空间于一体的价值符号,符合当下审美潮流的时尚美感越来越成为影响主流消费者选择汽车的一大重要因素。2020年开始,在电动化、智能化的行业背景下,以特斯拉为首的一批智能化电动汽车带动全景天幕/全玻璃车顶、HUD(抬头显示)、玻璃天线等新功能的兴起。

HUD最初在奔驰和宝马等豪华车上使用,显示技术分辨率较低、显示内容单一,效果一般,且主要应用在中高端车型上。直到近几年,随着汽车智能化变革的不断深入,显示技术的快速发展,以及成本的降低,HUD逐渐向中低端车型下沉,主机厂搭载的意愿强烈,作为产品亮点,提升车型竞争力。据高工智能汽车研究院数据,2019年上半年、2019年下半年和2020年上半年中国市场HUD前装渗透率分别为1.76%、2.25%和3.38%。

另外,据高工智能汽车研究院数据,2020年1-10月国内销售上险搭载HUD的新车数量为57.78万辆,相较于2019年同期增长103%。同时高工智能汽车研究院预计,随着2020年下半年更多搭载HUD车型上市,渗透率将继续快速攀升,预计到2022年渗透率将超过10%。平安证券预计到2025年WHUD渗透率将达到35%,ARHUD渗透率为10%,对应国内和全球汽车玻璃的市场空间分别为68亿元和251亿元。

在造车新势力方面,蔚来ES6、ES8车型全车玻璃100%由福耀玻璃提供,新发布的ET7轿车也由福耀玻璃100%提供,新四化能为福耀玻璃打开新的车成长空间。

综上来看,对于福耀玻璃而言,其传统核心业务当前市场空间增量也处于较快的发展期间,若公司切入光伏玻璃业务,凭借着公司在玻璃领域多年的深耕打磨,相信公司也能快速实现量产,并迅速为公司贡献业绩,从而实现新老业务双发展的格局。