攀上特斯拉这一热门概念,相关产业链概念股再一次“鸡犬升天”了。

1月11日早盘,港股特斯拉概念强势拉升,截止收盘该板块大涨8.39%,领涨板块。其中,耐世特(01316)、福耀玻璃(03606)大涨超14%,涨幅居前,比亚迪股份(01211)涨超6%,恒大汽车、赣锋锂业等股则纷纷跟涨。

而让这些概念股大涨背后的“男人”——特斯拉(TSLA.US),受降价消息的影响,股价涨势同样惊人。

1月7日,特斯拉股价飙升7.94%至816.04美元,市值达到7735.25亿美元,跻身美国市值第五大上市公司;1月8日,其股价继续上行7.84%至880.02美元,市值达到8341.72亿元,随着股价的飙升,当天彭博社亿万富翁指数排名显示,马斯克已经成为了“世界上最富有的人。”

而更为夸张的是,自2020年初以来,特斯拉的股价涨幅已经超过了950%,这涨势犹如坐上了“火箭”一般。

一降再降的价格,一骑绝尘的销量

说起来,这次特斯拉股票及相关概念股大涨,主要还源于降价背后引起的“量变”利好。

元旦当天,特斯拉丢出一个“降价大礼包”——国产国产Model正式开售,价格最高狂降16.51万元!

具体来看,特斯拉中国官网公布,特斯拉ModelY长续航版起售价为33.99万元人民币,此前为48.8万元人民币,下调14.81万元。特斯拉ModelYPerformance高性能版起售价为36.99万元人民币,此前为53.5万元人民币,下调16.51万元。同时,中国版Model3价格也持续降低,目前,标准版补贴后起售价为249900元,高性能版为339900元。

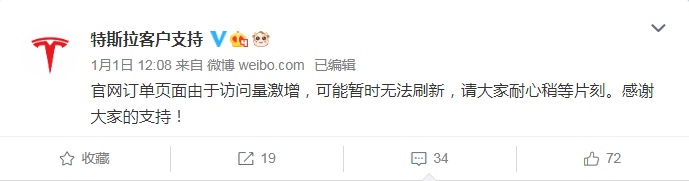

从50万元区间直接降到30万元区间,降价幅度之大令人咂舌。随后,特斯拉因为订单火爆,官网崩溃了......

(图片来源:微博)

而基于特斯拉这一大降价的背景,大部分研究机构们纷纷给出了“销量大增”的预测。

其中,兴业证券表示,预计国产ModelY本次下调价格,将推动其成为现象级SUV产品,直接命中112万辆/年的市场空间,随着零部件国产化进程加速,特别是动力电池国产品牌导入和标准续航版的推出,预计ModelY将降低至27.7万(补贴后)以下,命中160万辆/年市场空间,若未来降价至25万(补贴后)附近,将命中超200万辆/年以上市场空间。

另外,渤海证券的研究报告认为,特斯拉系列产品具备性价比优势和高科技属性,同时国产ModelY正式上市、Model3/Y增配降价,其产品序列逐步完善,确定性极强,预计2021年特斯拉中国有望超40万辆;而在美国当选总统拜登对新能源汽车大力支持的预期下,2021年全球销量有望超100万辆,并且后续产能陆续释放,未来空间充满想象。

事实上,通过降价策略引爆销量,这也不是特斯拉第一次做了。

众所周知,在新能源汽车市场,特斯拉一直有着“价格屠夫”之称,自2020年4月份以来,特斯来相关车型已经合计降价不下于8次。

而降价策略对于特斯拉而言,也的确达到了增量的效果。从Model3历史销量情况看,Model3价格的下调直接拉动了Model3销量的快速增长。例如,2020年10月份的Model3降价,直接促使该款车型11月销量大幅攀升,相关数据显示,2020年11月,特斯拉的Model3销量达到21604辆。

另据乘联会数据显示,2020年前11月,特斯拉中国的销量为11.16万辆,而蔚来、理想、小鹏、威马的销量分别为3.7万辆、2.6万辆、2.1万辆及2万辆。也就是说,特斯拉现在的销量已经高于中国四家头部造车新势力之和。

放量大增的背后,相关概念股喜迎增长机遇

事实上,对于国产特斯拉的供应链产商而言,带来的不仅仅是股价上涨这一单向利好,得益于特斯拉“以价带量”的刺激,相关概念股们预计还将迎来“量变”+“质变”两大发展机遇。

“量变”方面,中信建投指出,得益于国产特斯拉产销持续放量,并带动新能源车整体产业进一步促进,上游零部件需求将持续上升;同时“三电”(电池、电驱、电控)仍是电动汽车的核心成本,进而为现有供应商带来更多机会。

“质变方面”,目前资本将特斯拉比作智能手机中的“苹果”。回顾苹果产业链,自11年开始,大规模增长的市场空间带动了国内一大批消费电子牛股产生,未来的新能源车市场产业链复制的可能性也比较大。

国信证券亦表示,特斯拉ModelY国产降价后,预计将带动需求量快速增长,2021年国内新能源车有望踏入爆款车型元年。具体表现在两个方面:一是,特斯拉强势切入中低端市场,上游培育产业链,下游定义电动车消费。二是,以大众为代表的传统主机厂推广其电动平台,小鹏、蔚来和理想为代表的新势力相继推出具竞争力的产品站稳脚跟。

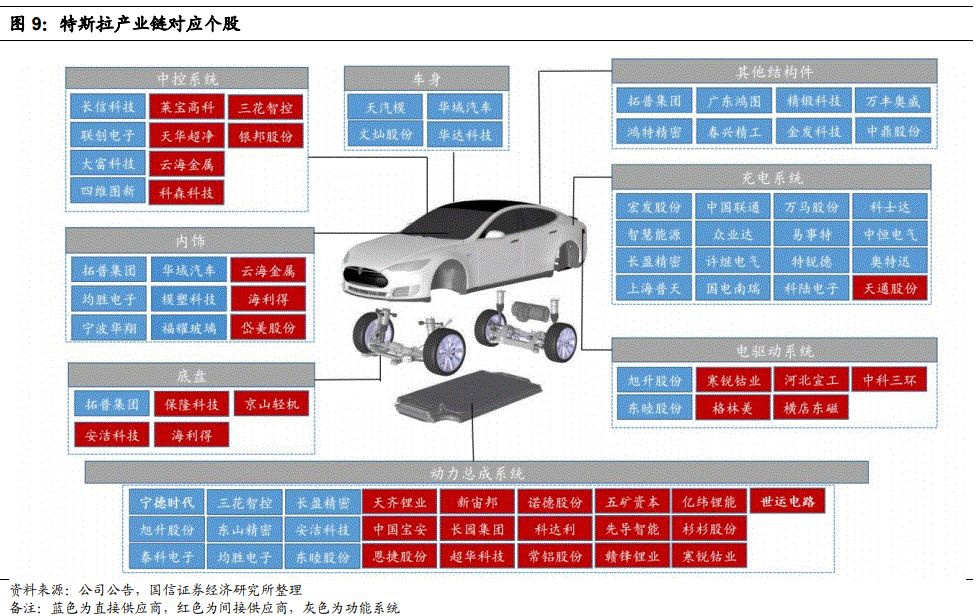

在这个背景下,特斯拉相关产业链有望收益于单车价值量或营收弹性较大的Tier1供应商、有望持续新增产品配套、具备ASP提升空间的新能源零部件供应商、产品技术壁垒较高的核心零部件供应商这三个方向,由此建议关注:核心部件电池供应商宁德时代,国内热管理赛道龙头三花智控,单车配套价值量较高的拓普集团,以及在玻璃具ASP提升逻辑的福耀玻璃。

(图片来源:国信证券)

除此之外,一些不可或缺的特斯拉供应商也或将受益于特斯拉销量放量大增。比如信邦控股(01571),国元国际日前发布报告指出,因该公司作为国内电镀汽车内饰件的龙头供应商,充分受益于疫情后的需求复苏,首次覆盖,给予信邦控股“买入”评级,目标价5.6港元。

报告称,当下的投资逻辑有以下两点:一,随着无锡基地生产中断影响逐渐消退,公司将受益于国内疫情缓和后的需求回补以及明年海外市场的逐渐复苏,产能利用率的增加将推升公司盈利能力;二,该公司凭借着电镀汽车内饰件已打入特斯拉供应链,未来将持续受益于特斯拉销量规模的提升。

整体来看,得益于特斯拉降价带来的新能源汽车需求暴增,相关产业链的确迎来了一定的发展机遇,进而受到投资者的热捧。但需要注意的是,鉴于目前特斯拉仍被“核心客户项目建设不达预期”“汽车质量问题频现”等风险因素围绕,所以也需警惕特斯拉出现“黑天鹅事件”带来股价下跌的现象发生。