本文来自微信公众号“美股研究社”。

因卫生事件黑天鹅在全球的影响,居家娱乐成为更多人的休闲选择,也让一批游戏公司成为了资本市场的宠儿。

去年,游戏引擎公司Unity融资13亿美元,IPO估值达到136亿美元。尽管该公司尚处于亏损,但上市之后股价仍增长近200%。另外一家电竞公司SkillZ,也计划通过特殊并购的方式上市,估值35亿美元。

在这样的上市热潮下,儿童在线游戏公司Roblox(RBLX.US)站了出来,选择通过直接上市的方式登陆美股市场。这也让其成为继Spotify、Palantir、Slack等之后,第五家选择该方式的公司。

实际上,Roblox做此选择并非一时兴起。其曾经向SEC提交了IPO申请,但由于估值过低而选择暂缓上市。如今,Roblox又完成新的融资卷土重来,目前估值是G轮融资时的40亿美元的7倍多,接近300亿美元。

在这期间,这家沙盒手游平台公司可以说是顺利找到了提升估值的正确方式。不可否认,社交隔离推动游戏行业迎来爆发,外部环境利好着Roblox。但其自身是否具备出色的内生增长能力,仍需结合财报数据找到答案。

跻身十亿美元俱乐部 Roblox体量仍“不够看”

Roblox专注于儿童游戏领域,却与许多游戏公司存在着明显的不同。

其主要提供一个可操作平台,通过Roblox Studio提供游戏创作工具。这个平台的核心是其仿真引擎,与微软旗下《我的世界》有着相似的拓展玩法,因此形成了一个巨大的UGC内容社区。

其中,主要是开发者面向用户设计自己的游戏。Roblox上的游戏大多以免费下载为主,而盈利模式更多来源于玩家在游戏物品上的消费。

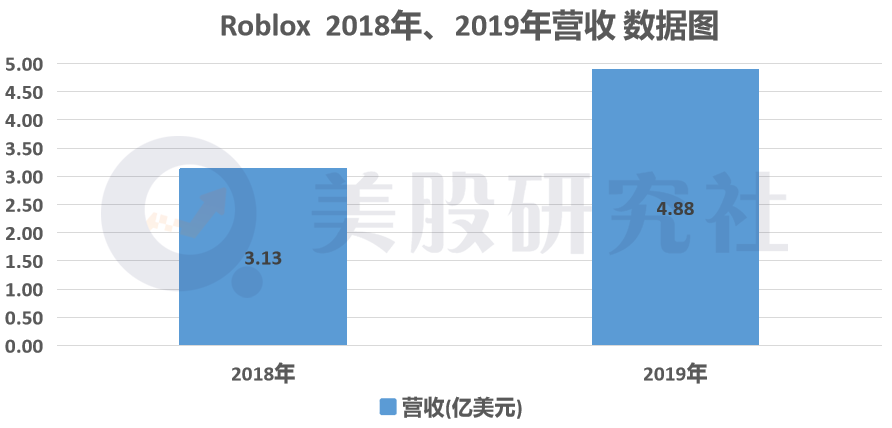

根据招股书数据显示,Roblox在2018年和2019年分别取得3.13亿、4.88亿美元的营收规模,后者较前者同比增长了56%。平台的代表游戏Adopt Me、Royale High等为收入增长做出重要的贡献。

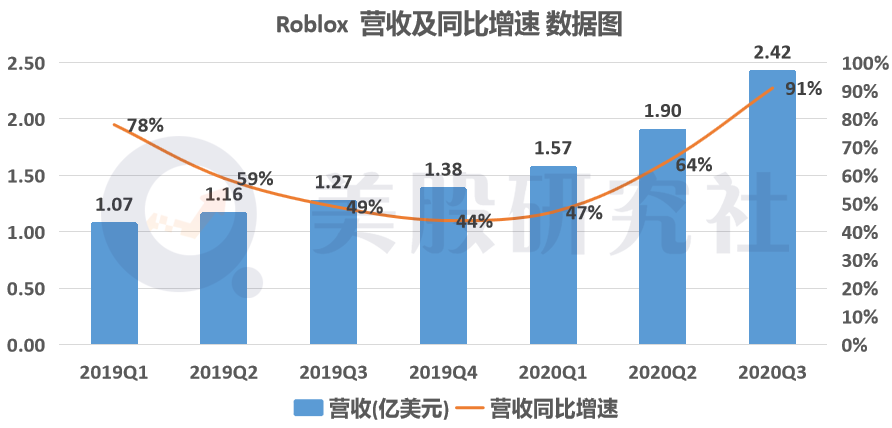

细分到季度营收来看,Roblox在2020年Q1-Q3的营收分别为1.57、1.90、2.42亿美元,累计数额达5.89亿美元。若保守预计去年Q4仍为2.42亿美元,那么该年全年较2019年将实现超过70%的同比增速。

另外,去年Q1-Q3的营收同比增速分别录得47%、64%、91%。该项数据重新回到扩大趋势之中。

Roblox平台的游戏围绕移动设备开发,意味着公司的营收主要就是来自于手游部分。据Sensor Tower数据显示,2020年有5款手游的年收入已经超过10亿美元,跻身“十亿美元俱乐部”。

(图源:Sensor Tower)

而Roblox也在其中,位列第五名。其2020年移动端收入逼近11亿美元,较2019年增长近一倍。在去年8月时,Sensor Tower就给出一组报告,称Roblox是增长最快的手游之一。

不难发现,Roblox在去年经历着快速增长,而部分无疑是受到居家隔离的利好影响。而Roblox在这个期间,有着大量线上活动以及超过200万UGC的内容创作,使得这个雪球越滚越大。

不过,2020年的特殊性也决定了其难以被复制,因此Roblox在今年继续保持优异的成绩存在着较大的不确定性。

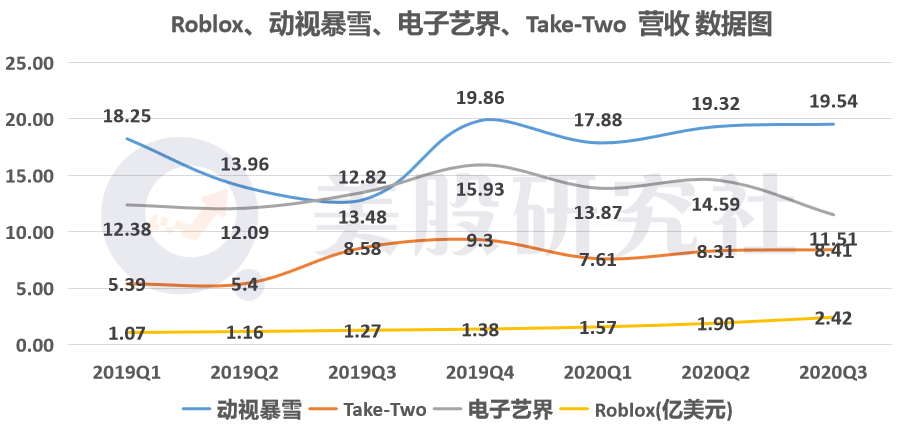

另外,站在公司整体角度上看,Roblox的体量较同行还存在着不小的差距。

不考虑各家产品在哪些设备端运行的前提下,Roblox远不及游戏公司动视暴雪、EA和Take-Two。

后三家的收入已在去年Q3达19.54、11.51和8.41亿美元,在收入体量上是Roblox的数倍之多。其中,动视暴雪利用知名IP打造的《使命召唤》手游在移动端疯狂吸金,与其他两家巨头拉开大幅差距。

相对的,未来上市后的Roblox在游戏领域占据的市场份额较小。这意味着,其具备的想象空间较目前上市的几家游戏巨头存在不足。加上旗下的一款平台一直是其核心收入来源,让Roblox的竞争力也格外有限。

手握“Z世代” 发力UGC却遇“破圈”难题

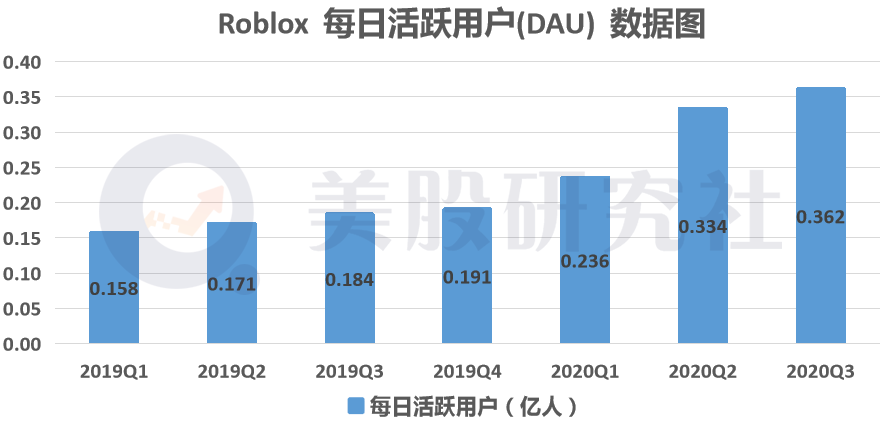

在用户层面,Roblox的每日活跃用户长期保持逐季增长。从2019年Q1的0.158亿人逐渐上升至2020年Q3的0.362亿人。

在去年的前九个月,Roblox的每日活跃用户达到了3100万,较2019年同期增长了82%。同时,这些用户在平台的在线时间较去年增长了一倍以上,达到了220亿小时。

虽然Roblox在国内的知名度不如《我的世界》,也未有大量媒体报道,但是在全球依然有着超越后者的游戏玩家。

据外媒Eurogamer报道,Roblox去年的月活跃用户数已经达到了1亿人,超越微软旗下游戏《我的世界》。因此,在沙盒游戏这一细分类型中,Roblox手握着大部分的用户。

而且,这部分用户群体的年龄层级更具培养空间。平台拥有1.15亿个Z世代玩家,25%的用户年龄在9岁以下,29%的用户年龄在9至12岁之间。Roblox作为诞生许久的平台,“Z世代”成为颇具代表性的标签之一。

也正是因为其独有的标签,平台用户之间的交流、分享格外活跃。用户不仅可以在平台上玩游戏,还能够进行一些线上的虚拟聚会。加上去年公共卫生事件的影响,让Roblox加速向社交平台靠拢。

管理层同样看到了发展UGC内容社区的可行性,比如公司CEO在声明中透露,“虽然曾一度被视为游戏平台。但《Roblox》已经成长为全球社区,通过沟通、娱乐和交易等方式连接了数亿用户。”

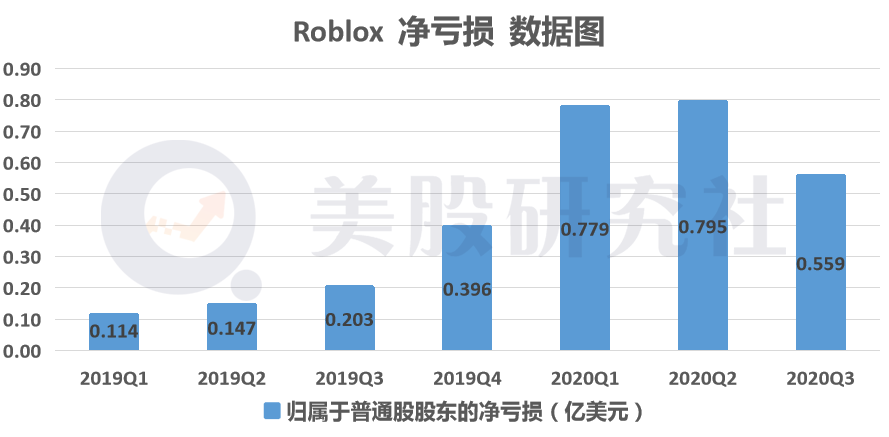

Roblox的社区具备着可挖掘的价值潜力,但同样也背负着如何“破圈”的困扰。招股书显示,该公司去年前九个月的亏损为2.03亿美元,比一年前的亏损4630万美元扩大超400%;同期运营费用3.45亿美元,比一年前的6260万美元增长超500%。

值得注意的是,亏损的出现正是Roblox公司对于平台社区的维护所致,具体是持续给予开发者的分成奖励。

在截至2020年9月30日的12个月里,Roblox向96万开发者分成。按照价值来算,超过1050人得到1万美元以上分成,接近250名开发者分成收入超过10万美元。

有业内人士表示,目前 Roblox 展示的广告效果指标只有点击率,而点击率并不能跟踪实际游戏的安装情况。如果 Roblox 能够使广告效果更透明,或许就能使开发者更好地把控发行环节,从而提高收入。

所以,若要尽快摆脱亏损,Roblox还有着一些不足需要弥补。更重要的是,Roblox需要在现有基础上开辟新的盈利增长点。其作为游戏界相对特别的存在,长期不做游戏做平台,14年仍未实现盈利。试图改变这一现状的话,无疑要寻求新的突破。

UGC游戏潮起潮落 鼻祖Roblox如何支撑起沙盒未来?

从90年代的场景编辑器到《毁灭战士》开创的大型MOD社区,再到沙盒类游戏的奠定者《模拟人生》,削弱了游戏的固定规则并给予玩家更多自由,逐渐成为游戏设计的主流。

而《Roblox》和《我的世界》目前已成为全球体量最大的两款UGC游戏,前者为游戏创作平台,后者为MOD的集合。虽然两者性质有些差异,但都是UGC游戏的典型代表。

UGC游戏的火热持续多年,让一众玩家感慨它们的可塑性。不过随着多年过去,UGC游戏的创新也将会被消耗殆尽。

UGC游戏出现的那些热门、经典玩法,其新鲜感早已不及过去。若忽略去年卫生事件的影响,游戏热度逐步下滑已是不争的事实。

当初MOD的出现,赋予UGC游戏源源不断的活力,但是版权和收费始终是两个无法忽略的话题。

《我的世界》就是如此,还有2019年火爆一时的“自走棋”亦是这样。MOD收费遭到用户的反对,这也让内容创作者无法获得收益,打击它们的创作积极性。

而具体到Roblox身上,除了如何找到新的盈利增长点,“Z世代”社区可能出现的社会问题、如何扩大受众的年龄层也是其需要解决的问题。

对于后面这一点,解决的方法或许是,Roblox需要更多投入在游戏引擎上,尤其是改善大型游戏运行和游戏视觉效果方面。

因为即使目前平台上游戏开始满足更多用户群体,受众的性别比例更加平衡,但它目前对于更大年龄层的群众还是缺乏吸引力。这也是其体量难以与动视暴雪、EA等游戏发行巨头相匹敌的重要原因。

所以,除了与学校合作外,一些传统的游戏厂商也可以是Roblox的合作对象,这能帮公司适应更广的用户群体。

Roblox存在多年,经历着UGC游戏潮起潮落,要走得更远还有许多阻碍要克服。这正如Roblox首席执行官David Baszucki所说的:

“这离当初设想的完全沉浸的数字社区还有一段路要走。”

(编辑:玉景)