本文转自微信公号“丁祖昱评楼市”,作者:丁祖昱

2020年,物管行业呈现逆势爆发态势,特殊的市场环境给物管行业的发展机遇与挑战并存。2021年伊始,物管行业将进入规范健康的大发展时代。

1月5日,住建部等10部门联合印发《关于加强和改进住宅物业管理工作的通知》,纲领性文件以行业一直存在的敏感点、矛盾点等为抓手,从6大方面细化到21个点,全面规范和改进住宅物业管理工作。

实际上,物业企业过去存在或多或少的问题,此次政策更多的规范整个物业行业端发力,多项提法对物管行业构成利好的同时,行业也迎来规范健康发展的新时期。

从企业的角度来看,政策实际对规模物业企业形成巨大利好。在行业规范度日益提升的背景下,行业整体优化升级已箭在弦上,品牌物企的优势更加明显,加之政策明确支持物业服务企业兼并重组,物管行业将迎来收并购高峰期的到来。未来,将更加有利于推动物业服务规模化、品牌化经营,提升行业整体服务水平。

01 行业监管制度趋于完善

政策的核心是规范行业出现的一些乱象,特别是基层治理单元的关系,理清基层协作上的治理边界,促进物管行业健康发展。从规范物企和行业的角度来看,行业发展监管加强,长久利好物业发展。

健全业主委员会治理结构,通过业主、街道、业委会加强对物企的服务品质与管理质量进行监管,督促物企进行高品质服务输出。过去业委会的权利太大缺乏监督,导致在物业公司选聘等方面存在不公平现象;从业主的角度讲,物业服务收费不透明,服务投入无法衡量保障,在自由选择物业公司上有障碍等。此次政策对业委会的治理结构进行了规范,提到了优化业主委员会人员配置,加强对业主委员会人选把关,以及业委会的监督和退出机制。另一方面,对物业服务信息公开、信用评价等方面也做了涉足,可以更好的形成双向市场化选择的机制,对企业和业主的权利都有所保障。

督促提升物业服务质量。过去,部分物业服务企业服务意识不强,服务行为不规范,企业规模化、专业化、集约化程度较低,服务内容单一,侧重对物的管理,对人的服务兼顾不够。《通知》明确提出,支持物业服务企业兼并重组,推动物业服务规模化、品牌化经营,提升整体服务水平。

进一步完善物业服务价格形成机制,提倡酬金制计费方式。以往物管行业存在乱收费的现象,服务信息没有及时公开,此次《通知》明确要公布物业服务清单,明确物业服务内容和标准,避免行业出现乱收费现象,同时从政策层面进一步突出强化了物业服定价市场化的趋势。

提升物业服务行业人员素质。物业作为居民生活的“最后一公里”,行业每年提供大量新增就业岗位,作为劳动密集型行业,缺乏高技能人才和专业技术人才,行业人员素质一直以来是物企追求服务力的核心抓手,也是全行业面临的痛点难题。因此,《通知》明确推动物业服务人员职业技能等级认定工作,展职业技能培训和竞赛,提高从业人员整体素质和技能水平等举措。

规范维修资金使用和管理。此前,维修资金的使用通常存在效率低、使用难、管理弱等问题。《通知》通过建立紧急维修事项清单等方式优化维修资金会用流程,提高维修资金使用效率,对物业服务企业更好的开展社区维护工作提供了支持。

支持物业服务企业兼并重组。《通知》指出,要进一步提升物业服务质量,支持物业服务企业兼并重组,推动物业服务规模化、品牌化经营,提升整体服务水平。可以预见,未来行业内的品牌规模物企具备更长久的生命力,效率低、服务品质低、成本控制能力弱的中小物企将面临被淘汰,未来行业将迎来收并购高峰期。

建立物业服务企业信用管理制度,优化市场竞争环境。《通知》明确建立物业服务信用评价制度,制定统一的信用评价标准,建设全国信用信息管理平台;加强物业服务企业登记注册信息部门共享,探索建立健全物业服务合同备案、项目负责人备案制度。

除此之外,《通知》还关照到物管行业的痛点,包括社区治理边界上,明确了政府应该承担的职责,提到落实政府职能部门、社区、专营单位对小区事务的管理责任,推动城市管理部门执法进小区,可以帮助物业公司在处理社区问题上有更多可依靠的力量。

02 收并购时代加速到来

从企业的角度而言,值得注意的是,政策首次提出支持物业服务企业兼并重组,推动物业服务规模化、品牌化经营,提升整体服务水平。

总的来看,行业发展趋于规范健康的大背景下,对于一些不规范的中小型物业企业将面临淘汰,“优胜劣汰”将在未来几年成为行业常态,对于更加规范的品牌物业企业来说,也是一个巨大的机会,持续加大收并购投入,或将抓住规模化扩张的机遇。

在刚刚过去的“丁祖昱评楼市”年度发布会上我就曾针对物管行业提出,未来2-3年整个物管领域基本可以确定行业格局,优秀的规模物企通过收购兼并,在未来3年内实现高速发展,物业板块30强的行业规模集中度可以基本确定下来,未来两三年物企也会形成像房地产市场一样的市场集中度和市场占有率。

克而瑞物管数据显示,2020年TOP10物业服务企业市场集中度10.35%,TOP30市场集中度16.56%,TOP50市场集中度19.31%。与2019年比,市场集中度小幅提升,市场仍较分散,但市场头部聚集的趋势正在加快,预计后期行业的集中度会更高,物企通过收并购和市场拓展均将朝着大型物企进行靠拢。

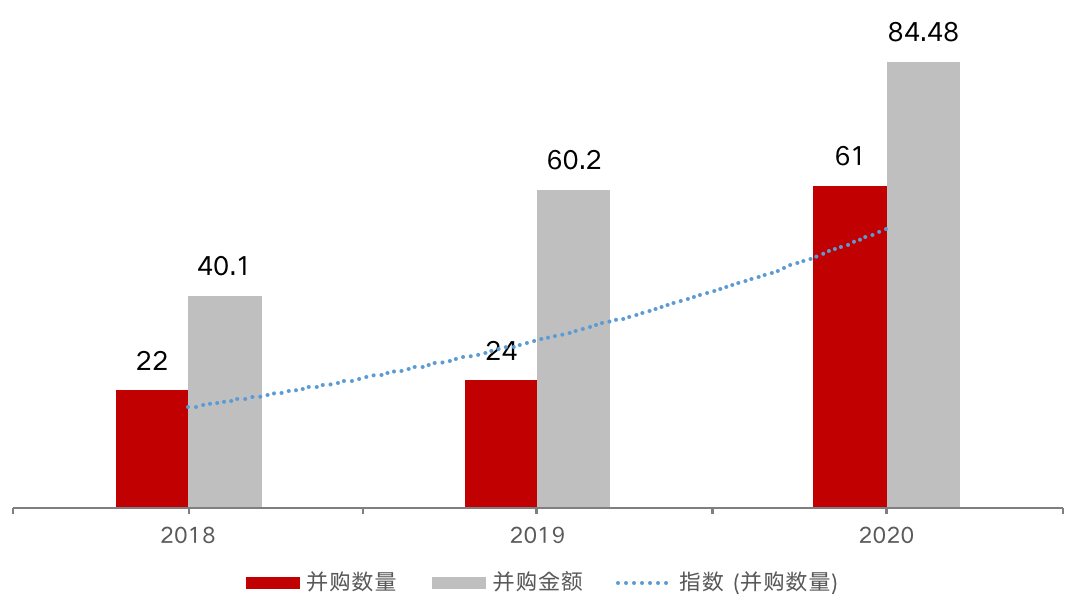

过去一年,行业的收并购呈现加速态势,克而瑞统计仅上市物业服务企业共发生60余次收并购事件,并购金额达到84.5亿元。在当前政策支持收并购的情况下,无疑将加速物企的收并购步伐,考虑到上市物业服务企业通过IPO和配股融资总额在年底达到接近千亿,未来或将有大量资金出现在收并购市场。

图:2018年-2020年物业服务企业并购数量及金额走势(单位:个;亿元)

数据来源:克而瑞物管整理

整体来讲,在监管逐渐趋严的背景下,行业迈向了规范健康发展的新阶段,物业管理行业优化升级势在必行。预计,2021年或将有更多城市以此为基础出台更多规范政策。

从企业的角度而言,行业越是规范,品牌物业企业的优势就更加明显,规模物企具备更广阔发展空间。

对于一些不规范的中小型物业企业将面临淘汰,“优胜劣汰”将在未来几年成为行业常态,对于品牌物业企业来说,也是一个巨大的机会,未来必须规范经营、不断提升服务力,持续加大收并购投入,通过收并购等途径做强做大规模。但值得警惕的是,企业在收并购的过程中应该注重并购后整合,在快速发展的过程中也应更加关注企业末端管控能力的塑造。