众所周知,2020年公共卫生事件这一只“黑天鹅”,虽然给各行各业带来一定打击,但对于物管行业而言,它也间接催生了物管行业的大时代——除了物业管理服务因担负起防疫堡垒重任不断被外界认可之外,更为重要的是,此前默默无闻的物业增值服务的价值也随之凸显出来。

据智通财经APP了解,公共卫生事件期间,一些新的社区增值服务,比如代采买、代跑腿、联系蔬菜产地等“最后一公里”上门服务均飞入寻常百姓家。同时,人脸识别、车辆识别、线上云采购等智慧物业也带火了社区增值服务这一概念。

值此之际,荣万家(02146)作为2020年最后一个过关的物业股,能否借着社区增值服务蒸蒸日上之风找到新的增长曲线呢?

(从左至右,财务总监许斌,副总经理孟庆斌,执行董事兼总经理刘勇罡,副总经理赖鸿飞,执行董事、董事会秘书肖天驰)

“内生外延”双轮驱动,业绩稳步增长

成立于2000年的荣万家,脱胎于新晋“千亿房企”荣盛发展,是一家扎根环渤海经济圈、服务范围涵盖长三角地区及大湾区等重点区域的综合性物业管理服务提供商。拆分其业务可知,荣万家的业务结构大抵和其它物业结构是相似的。

据招股书披露,荣万家的业务结构主要包括三大部分,即物业管理服务、非业主增值服务及社区增值服务。其中,在管物业类型包括住宅物业及非住宅物业,非住宅物业则覆盖购物中心、写字楼及酒店式公寓、产业园、学校、工厂及公园等多种业态。

虽说业务结构都是相似的,但践行的战略却各有各的不同。而荣万家在其颇为看重的的“内生外延”战略推动下,近年来也愈来愈具备了弯道超车的潜质。

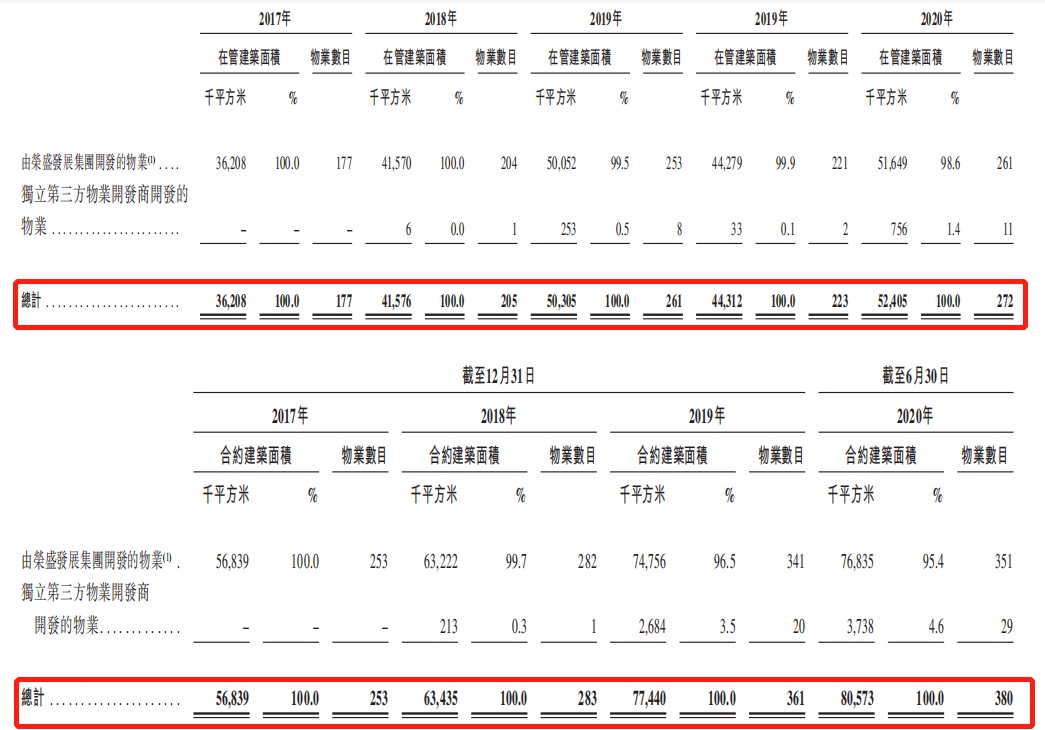

从内生性因素来看,荣万家通过依托在环渤海经济圈的领先市场地位、战略性服务网络、以及品牌的良好口碑和知名度,进一步扩大业务规模和市场份额,实现内生式增长。招股书显示,近几年来其在管面积和合约面积强势增长:在管面积由2017年的3621万平方米增至2019年的5031万平方米,复合增速达17.9%;合约面积由2017年的5684万平方米增至2019年的7744万平方米,复合增速达16.7%。

(数据来源:荣万家招股书)

同时,荣万家还充分发挥母公司荣盛发展“大树”的作用,奠定了扎实的增长基础。具体而言,其通过深化与荣盛发展集团的合作,计划扩大目前所经营城市的市场份额,并将管理版图扩张到新的区域。截至2020年上半年,荣万家有98.6%的在管面积及95.4%的合约面积来自荣盛集团开发的物业,其中荣万家参与竞标荣盛房地产发展开发的物业项目的中标率为100.0%。

而从外拓角度来看,荣万家综合实力常年处于行业前列,服务质量和服务品牌均受到市场的认可,在这一系列优势之下支撑下,也意味着该公司在外拓上也将更加容易,尤其是在公共卫生事件的刺激下,荣万家有望在外拓上获得迅速发展的先机。

据招股书显示,荣万家通过自身积累的丰富行业经验和市场知名度,第三方业务拓展能力正在迅速提升,截至最后实际可行日期,荣万家取得的独立第三方地产开发商开发的项目管理权的总在管面积约为91.71万平方米,总合约建筑面积为约430万平方米。同时,还拥有约为5020万平方米的框架协议及战略合作协议项下拟交付管理物业建筑面积。

基于上述“内生外延”战略双轮驱动下,荣万家的经营业绩也表现出了强劲增长趋势。

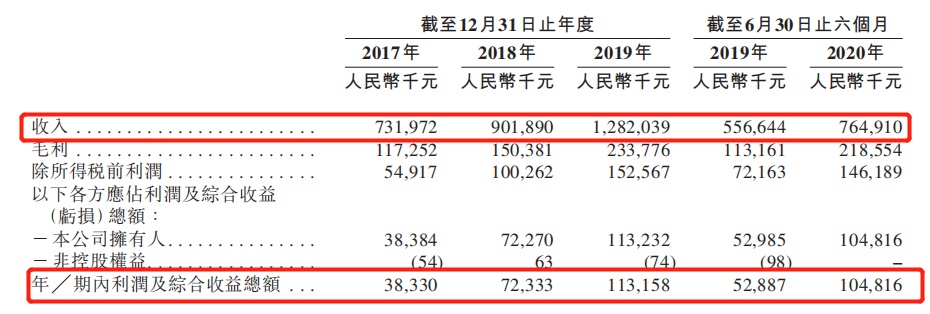

2017年至2019年,荣万家的营收由7.32亿元增至12.82亿元,复合年增长率为32.3%,中指院数据显示,期内物业服务百强企业平均营收复合增长率为17.8%,可见该公司的增速是远在行业均值水平之上的。同时,利润增速跑赢收入增速,从2017年的3833万元增至1.13亿元,复合增长率高达71.8%。

(图片来源:荣万家招股书)

此外,今年上半年荣万家实现营收为7.65亿元,同比增长37.4%,实现净利润为1.05亿元,同比增长98.1%,在公共卫生事件的影响之下,仍展现出较强的经营韧性,并保持快速增长的势头。

科技赋能社区增值,迈入“第二增长曲线”

诚然,当前的物管行业仍旧不失为一条具备成长性、宽阔空间等特点的朝阳赛道。但水大鱼多的情况下,也不乏存有竞争激烈的情况。

中指院数据显示,目前物业存量市场(基础业务)规模高达8103亿元,预计未来3年新增市场规模为2000亿元,加上增值业务市场规模,预计2022年物业管理市场规模迈入万亿级规模。不过,由于物管行业入局门槛低,导致“抢食者”甚多,且出现高度分散的竞争格局:2019年末,中国百强物业管理公司市场份额为43.6%,而十大物业管理公司在管面积的市场份额尚不足10%。

在这个背景下,通过差异化竞争策略找到新的增长曲线,是摆在所有物业公司面前的课题。而值得一提的是,从荣万家目前的布局来看,该公司似乎已经找到了属于自己的增长动能。

据了解,自2016年起,荣万家便以开拓出智能化服务模式,提炼通用需求,推出智能化社区管理平台“米饭公社”。“米饭公社”包括业主端APP和员工端作业App“米到家”,涵盖了“客服、服务、生活、活动、消费、人员作业管理”等多方面功能。

在公共卫生事件期间,其“米饭公社”从原先的智能服务、智能管控、社会活动等服务内容,接入在线商城、社区团购、在线医疗,真正解决业主所需,做到一站式全渠道服务平台。从“米饭公社”会员运营、数据分析,到“米到家”最后100米概念,荣万家正在不断完善社区增值服务的“矩阵”。

截至2020年6月30日,荣万家在管社区拥有合共35家线下便利店,且该线下便利店促成约321,580宗交易,总销售额约为1400万元。同期,“米饭商城”促成超过27,000宗交易及总销售额约为690万元。

可以看到,通过科技赋能社区增值服务,荣万家不仅有效地拓宽了增值服务的边界,也形成了更为丰富多元的发展模式。尤值得一提的是,从近几年荣万家的社区增值服务对总收入的贡献来看,不难发现,这一业务正在助力该公司走入“第二增长曲线”。

据招股书披露,虽然物业管理服务仍是其主营业务,期内收入占比超过5成,不过,近年来该业务收入出现下降的趋势,而社区增值服务对总收入的贡献则不断提升——2017年至2019年,社区增值服务实现收入分别为0.75亿元、0.82亿元、1.47亿元,复合增长率为40.2%,其中社区增值服务收入占比由2017年的10.2%增长至2019年的11.5%。

维持快速增长状态的社区增值服务收入占比,也对该公司的毛利率水平提升起到了很大的促进作用:据招股书披露,2017年、2018年、2019年及2020年上半年,荣万家的毛利率分别为16.0%、16.7%、18.2%、28.6%,呈逐年攀升之势。

“现代创新理论”提出者熊彼特曾说过——“无论把多少辆马车连续相加,都不能得到一辆火车。只有从马车跳到火车的时候,才能取得十倍速的增长。所以,第二曲线被称为增长的圣经。”由此可见,拥有第二增长曲线对于一家公司的业绩增长有多重要。

所以,可以预见的是,通过社区增值服务找到第二增长曲线的荣万家,有望借助增值服务这一风口概念重塑该公司的投资价值,而再叠加业绩快速增长的利好,该公司预计上市后或将享受一定的估值溢价。