本文来自微信公众号“中指研究院 ”,作者: 中指研究。

2020年,中国房地产行业资金监管整体从严从紧,银保监会等机构密集发声强调防范房地产金融风险,房企融资压力不减。与此同时,三道红线出台对行业发展将产生深远影响,房企应控制负债水平,优化债务结构,强化融资能力,推动高质量发展。

1、总体情况:到位资金增速逐月上升,按揭贷款及自筹资金占比提升

图:2020年1-11月房地产开发企业到位资金及同比增长率

数据来源:wind、中指研究院综合整理

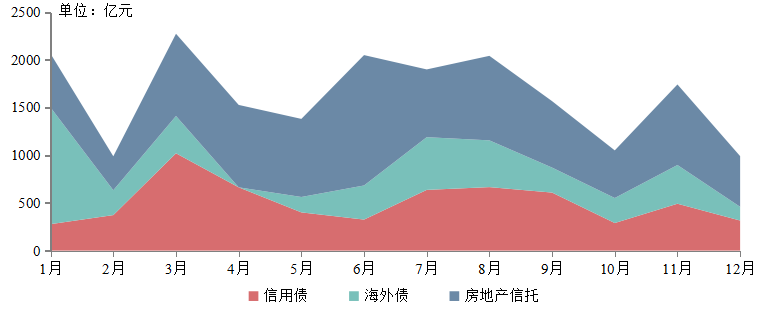

上半年,受卫生事件因素影响,中央综合运用多种货币政策工具保持流动性合理充裕,房企融资出现“小阳春”,如1月海外债融资规模超1200亿元,3月信用债发行规模超千亿元,均为全年最高值。下半年,房地产金融监管不断强化,三道红线监管新规流出,行业资金呈现出紧平衡状态,9月及10月房企信用债、海外债融资规模明显下降。

图:2019年、2020年房地产行业信用债、海外债及信托发行情况

数据来源:wind、中指研究院综合整理

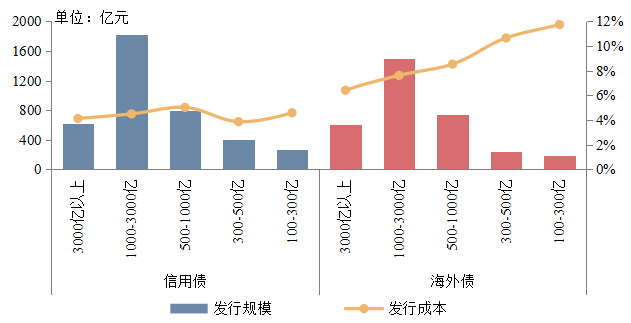

债券总体融资成本小幅下降。2020年,房地产行业信用债融资成本为4.51%,同比下降0.83个百分点,海外债融资成本为8.32%,同比下降0.52个百分点。在金融严监管的背景下,财务稳健的龙头房企与国企融资规模和成本优势明显。千亿以上企业债券发行规模占比较高,其发行的信用债、海外债分别占百亿企业信用债、海外债发行总额的62.7%、64.1%,在融资成本方面,千亿以上企业海外债券融资成本均值在8%以下,而同期的300-500亿、100-300亿企业海外债融资成本均在10%以上。2020年,龙头房企成功发行多笔低成本债券,如万科、保利、中海等企业多笔公司债券票面利率在3.6%以下,龙湖、绿城等企业部分海外债券票面利率在4.0%以下,企业融资优势明显。

4、融资创新:房地产ABS发行规模小幅增长,供应链ABS成为主流

图:2019年、2020年房地产ABS发行规模与结构

数据来源:wind

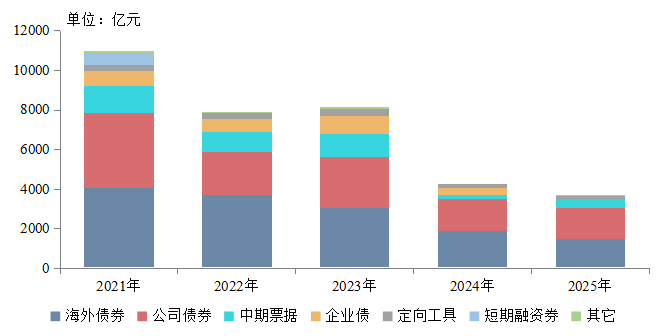

2021-2023年,房地产行业债券需偿还规模保持高位,房企面临一定的现金流考验。2016年国内融资环境宽松,房企通过发行公司债等手段进行扩张;2017年,随着国内融资渠道的收紧,房企纷纷发行海外债券进行融资;目前,大部分债券逐步进入还款期。2021年,包括海外债券在内的债券偿还总规模将达10909亿元,其中,海外债券偿还规模为4083亿元,公司债券需偿还规模为3744亿元;2022年,房地产行业需偿还规模将回落至7856亿元水平;2023年,这一规模将大致维持在8000亿元水平。

结语:

展望2021年,“三道红线”之下,房地产融资监管持续趋紧,融资增速将有所放缓,同时,房地产企业投资和规模扩张的速度将进一步降低,业绩增速或将进一步放缓。

未来,面对“三道红线”,房地产企业更需锻造自身内功:在投资方面,应选择基本面优质的城市或企业深耕区域进行投资,有利于销售去化,通过合作拿地来控制风险,缓解资金压力;在经营方面,注重对产品与服务的精心打造,适时升级产品,同时,构建线上线下营销闭环,提升营销效率;在融资方面,企业应加大股权类融资,提升所有者权益,进行类REITs融资。

(编辑:王岳川)