12月14日,正荣地产(06158.HK)发布公告,公司已于赎回日期赎回本金总额为3.5亿美元的所有未偿还2021年票据,赎回价相等于所赎回票据本金额的100.0%,另加直至赎回日期的适用溢价以及应计及未付利息。

相对于最近最近债券市场上的不宁静,华晨、永煤、紫光的相继违约掀起波浪,一批优质企业近期积极回购债券,对债务结构进行持续优化,而正荣地产(06158)便是其中之一。智通财经APP了解到,本次公告的回购,是正荣继今年5月回购4亿美元10.5%利率的美元债之后第二次,此次回购后,正荣地产已没有两位数利率的债券。

事实上,正荣自2018年上市后,融资战略清晰,充分利用上市公司平台,打通境内境外融资渠道,把握好融资窗口期,为财务结构的优化调整打下了基础。

因此,刚上市时的正荣,并没有因为2018年时市场环境的不好而逡巡不前,其积极在两年之间发行了11只合计共30亿美元的债券,建立了可观的美元债存量,并不断通过用长债置换短债,用低成本债置换高成本债的方式实现了美元债券的完整曲线。其融资战略与刚上市时的融创中国(01918)的如出一辙。

得益于对美元债存量的构建以及利率曲线的完善,正荣地产打下了良好基础,即使在“三条红线”下,融资亦能进退有余。可以预见,随着债务的不断置换,正荣地产的财务成本将逐渐下降,盈利能力的持续提升将带动资本市场对其价值的重新估量。

三年走完融创八年路途

正荣地产登陆资本市场虽然仅只有三年,但其在美元债的发展逻辑上与融创中国十分相似。据匠朴研究所数据显示,融创中国一共发行了17笔美元债,总融资金额为95.9亿美元,约合652亿元人民币(按6.8汇率计算)。该融资金额占融创中国2019年底总债务的20.375%。

在14笔美元债融资中,利率最高的一笔于2012年产生的8亿美元债券,利率为12.5%;利率最低的是2020年的6.5%。经过近9年的信用积累,融创单笔美元债融资利率实现了从12.5%至6.5%的过渡,积累了大量美元债存量的同时,融资成本不断下降。

在美元债的支持下,融创自2015年起成为了国内并购市场的“大咖”,每一年都有重磅级并购案例。可以说,前瞻的融资战略与果断的执行力,为融创的高速发展提供了强大动力。

而完成与融创相似的美元债利率曲线变化,正荣地产仅用了3年。智通财经APP发现,正荣地产美元债券18个,发行利率从最高时的12.5%(2018年)一路走低,最低一笔融资成本5.6%,仅用3年时间,正荣地产便走完融创8年的路程。

融资方面凸显正荣战略眼光

事实上,在2018年上市的正荣地产,其于美元债中的“邂逅”并不算美好。据海通证券研报显示,2018年是美元债的低估期,是自2015年以来发行规模的首次负增长。

由于人民币贬值抬升境外美元融资成本,美联储加息使全球流动性收缩,以及国内跨境发债监管环境在宏观审慎监管框架下边际收紧,使得2018年的美元债发行增速转负,全年发行金额同比下降1.89%,净融资规模同比下降36.46%。

在此低迷的市场环境下,正荣地产展现出了在融资上的战略定力,其并未被环境所影响,而是于年内积极发行三只美元债,虽然平均利率超10%,但初步建立了美元债存量。

进入2019年后,由于融资环境的改善以及发行需求强烈的催化下,房地产美元债发行市场回暖。据市场数据显示,2019年时,银行间和交易所市场共发行房地产债券404只,同比增加14只;且从发行品种上看,交易所市场共发行房地产企业公司债220只,较2018年增加30只,增幅达15.79%,发行规模合计2686.55亿元,同比增长7.73%。

在美元债市场回暖之时,2019年间,正荣地产美元债综合平均利率8.82%,融资成本呈稳步下降趋势,体现了其高质量发展战略在财务端的体现。

直至发改委公布关于美元债发行的相关政策,正荣在融资端的战略眼光和果断执行力才被市场所发现。2019年7月12日,国家发改委公布《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》,对海外发债的房企提出“只能用于置换未来一年内到期的中长期境外债务”。

这也就意味着,房地产企业海外发债只能“借新还旧”,未来将存量滚续,房企海外融资至此全面收紧。该政策的推出证明了监管对房企稳健发展的迫切需求,虽对房企短期的发展有一定利空,但对于已有丰厚美元债存量的房企而言,其所拥有的优势远高于低美元债存量以及新上市房企。

针对正荣地产的出色表现,汇丰银行给出了积极评价,其表示“正荣成功抓住了过去两年美元债券融资增量的窗口,其通过11支在2021年至2024年之间到期的共30亿美元债券建立了完整的美元债券曲线。自2019年7月起发改委限制开发商增加美元债券融资存量以来,美元高收益债券领域的新手没有机会建立完整的债券曲线并获得与正荣美元债券过去类似的重估,除非国家发改委的政策立场改变。”

融资成本持续下降

进入2020年后,由于疫情引发的流动性危机,以美元计价的资产产生挤兑,且境内资金参与中资美元债交易的限制较多,导致买方力量严重不足,地产中资美元债出现相对较大波动。

在波动行情下,正荣地产于5月份提前回购了6月28日到期的10.5%利率的4亿美元债券,此番手笔彰显了正荣的财务稳健性,在动荡市中提振了投资者信心。

至11月13日时,正荣地产再次提前回购了2021年1月2日到期,利率为12.5%的3.5亿美元债券。至此,正荣地产正式结束了有两位数以上收益率的美元债生涯。两次提前回购,平滑了境外债到期曲线,在合理安排偿债时点的同时,提高了资金运营效率,体现了正荣地产审慎的大盘资金管理。

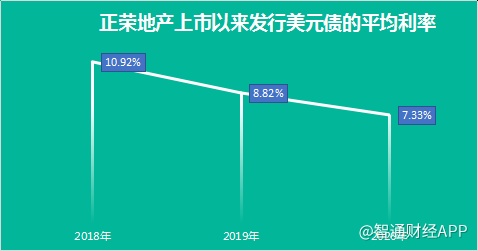

从三年的境外融资成本走势观察,正荣地产的利率曲线走势十分漂亮,从2018年的10.92%降至2019年的8.82%,进一步下降至2020年的7.33%,融资成本的下降趋势显而易见。

另据正荣地产2020年中报显示,正荣地产的综合融资成本,从2018年刚上市时的7.8%,降到了2020年中期的7.0%。

三道红线下 正荣地产三个估值逻辑

展望2021年,“三道红线”将成为影响行业格局的核心变量。“三线四挡”的融资新政后,可以预见的是,行业格局将更加稳定。当弯道超车的窗口关闭,玩家们就只能在同一个“直道”上竞争。未来房企的信用扩张被严格管控,高杠杆将被严控,行业的稳定性将会大幅提升。

负债规模上限决定了销售增长上限,伴随“三线四挡”的融资新政,开发商新增有息负债规模将有上限,意味着在周转率不变的情况下,销售规模的增长将有上限。从这一点看,正荣地产等新一线房企将在未来竞争格局中处于更有利的位置。

首先,在“三条红线”下,房企融资集中度将进一步提升,并逐渐向规模房企倾斜。在把握住房企上市窗口期和融资窗口期后的正荣,利率曲线的改善,信用指标的持续提升,财务结构具备安全边际,融资方面能够根据市场情况进退有余,正荣地产在融资端高质量发展的特征越加明显。前两年合作高峰期的项目逐渐退出,未来可并表的项目增多,可进一步提升正荣地产的规模。且当前土储中的权益占比持续上升,为未来两三年的业绩释放提供了保障。

其次,是正荣地产规模提升仍有较大空间。正荣地产2020年的销售目标为1400亿元,截至11月时,已完成1248.12亿元,完成全年目标已是大概率事件。从长期角度看,随着政策对于房地产行业的持续调控,行业供给侧改革已正式开启,行业格局将更加有序,作为实现稳健高质量发展的新一线房企,正荣有望持续受益。

其三,是正荣盈利能力持续提升是大概率事件。据开源证券地产行业2021年度策略预测,随着三道红线融资约束,2020年土地溢价下行,全行业的毛利率水平将见底回升。而正荣从2019年起提出高质量发展战略,将重心转移至经营提效,通过区域深耕、严控土地成本、打造大运营体系、产品标准化等手段多管齐下,盈利指标和运营指标都在持续改善。

由此看来,在行业竞争更为有序的背景下,受三大逻辑支撑,正荣地产价值重估只是时间问题。